汽车工业

我国汽车起重机行业对20-25吨级机型需求强劲 出口市场逐渐回暖

汽车起重机是装在普通汽车底盘或特制汽车底盘上的一种起重机,其行驶驾驶室与起重操纵室分开设置,主要由起升、变幅、回转、起重臂和汽车底盘组成。这种起重机的优点是机动性好,转移迅速,起重量的范围很大,可从8吨~1600吨,底盘的车轴数,可从2~10根。是产量最大,使用最广泛的起重机类型。

2021年我国冷藏车行业表现不俗 销量创近年新高

冷藏车主要是指用来维持冷冻或保鲜的货物温度的封闭式厢式运输车,具有密封性、制冷性、轻便性与隔热性,一般用来运输冷冻食品、奶制品、蔬菜水果、疫苗药品等。

全球汽车诊断行业发展现状:产业规模持续扩大 中国市场潜力大

在不解体(或仅卸下个别零件)的条件下,确定汽车技术状况,查明故障部位及原因的检查,包括汽车发动机的检测与诊断,汽车底盘的检测与诊断,汽车车身及附件的检测与诊断以及汽车排气污染物与噪声的检测等内容,主要有三种基本方法,其一是传统的人工经验诊断法,其二是利用现代仪器设备诊断法,其三是自诊断法。

我国市政环卫车行业销量及保有量双增 绿化喷洒车需求量大

随着城镇化率的快速增长、大规模城市集群及功能逐渐形成与完善,市政环卫车在城市建设工作中的重要性日益凸显,产业发展迅猛。根据数据显示,2020年我国市政环卫车销量为6.9万辆,同比增长5.4%,2012-2020年的复合增长率达到19.2%。

我国车规级半导体行业有望迎来供给和需求共振 国产化率有待提升

随着汽车电动化、智能化、网联化程度的不断提高,车规级半导体的单车价值持续提升,带动车规级半导体行业增速高于整车销量增速,中国车规级半导体行业有望迎来供给和需求的共振。根据Omdia统计,2019年我国车规级半导体市场规模约112亿美元,占全球市场比重约27.2%,预计2025年将达到216亿美元。

汽车产业发展韧性继续保持 我国汽车漆面保护膜行业消费规模稳定增长

2021年,在国内宏观经济运行总体平稳且继续恢复、新能源汽车市场需求旺盛等利好因素推动下,我国汽车行业发展韧性继续保持。根据工业和信息化部近日发布数据显示,2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了2018年以来连续三年的下降局面。

新能源汽车市场渗透率不断提高,锂电设备需求空间较大

近年来,随着各国开启能源转型,在汽车领域,由于电动汽车具有高效节能、零排放等优点,已逐渐成为汽车行业的发展潮流,多国政府也出台了相关产业政策和法规,支持电动汽车行业的发展。

锂电设备需求高增,锂电设备行业处于高速发展期

锂电自动化设备泛指在锂电池生产过程中使用的各种制作设备。锂电池出产工艺较长,出产过程有50多道工序,相应需求50多种设备来完结各道工序的制作。工艺环节决议了锂电池设备杂乱,专用性强。

我国汽车配件行业需求空间较大 国产品牌配件市场份额逐渐提升

据中国汽车工业协会数据显示,2021年,我国汽车产销分别2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。其中,乘用车产销2140.8万辆和2148.2万辆,同比增长7.1%和6.5%,结束了“三连降”。

全球汽车后行业发展现状:欧洲市场保持稳健 中国产业规模增速较快

随着汽车工业的发展以及汽车保有量的迅速增加,我国汽车后市场的行业规模增长较快。根据公安部统计,截至2021年,全国汽车保有量约为3.02亿辆,汽车保有量持续提高,但千人汽车保有量仍远低于美国、法国、日本、英国、德国等发达国家,仅为201辆/千人,并且也低于全球平均水平。

我国汽车保险杠行业对汽车产业依存度较大 市场需求呈良性上升态势

据公安部统计,自2016年以来,我国汽车保有量呈现逐年增长态势。数据显示,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆;机动车驾驶人达4.81亿人,其中汽车驾驶人4.44亿人,新能源汽车保有量达784万辆,占汽车总量的2.60%。

2021年我国轻型卡车行业发展特点与产销市场分析【图】

根据市场调研发现,轻卡运输最多的是轻工医药产品、农林牧渔类产品和机械、电器产品,三项合计占到运输货类比重的70%以上。2020年1-9月行业产量为159.31万辆,同比上年增长18.31%,2016-2019年来我国轻卡产量保持稳定增长态势,但2019年增速有所放缓。

2021年我国二手车行业发展历程与市场需求特点分析【图】

我国二手车交易市场价格区间分布中,交易主体为0-20万元价格区间车辆,约占总体交易量的83.88%。其中5-10万元车型占总体比例最高,为35.28%,0-5万元价格区间交易量占比次之,为23.15%;二手车交易结构与新车交易结构变化十分相似,两极分化开始显现,随着消费升级,10万元以上价格区间车型交易量逐渐增长。

我国惯性导航系统市场存在一定缺口 自动驾驶发展拉动行业需求增长

我国惯性元件和仪表虽然已经可以自行研制相应的器件,但是与国外仍旧存在很大的差距。从行业供需数据来看,我国惯性导航系统测试设备行业处于供不应求的状态,市场存在一定的缺口。数据显示,2020年,我国惯性导航系统测试设备产量达9500套,需求量为9800套。

全球专用车行业产销量明显下降 但中国市场发展势头较好 物流车仍为市场主流

2016-2019年,全球专用车产量上升,2020年受疫情影响有所下降。根据数据显示,2019年全球专用车产量上升至2467万辆,同比增长0.2%,2020年产量下降至2157万辆,同比下降12.57%。

智能化趋势下传统车企纷纷转型 我国智能电动汽车行业加速发展

智能电动汽车是指以车载电源为动力,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的车辆的智能化趋势。智能电动汽车与传统汽车在定位、核心能力、关键技术等方面存在较大的差异。

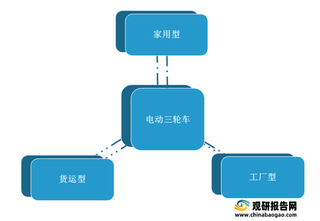

我国电动三轮车行业现状及发展趋势分析 电动化、智能化将助力行业变革转型

根据观研报告网发布的《2021年中国电动三轮车行业分析报告-市场发展监测与发展趋势研究》显示,电动三轮车是用以电瓶为动

2021年我国起重举升汽车销量呈增长态势 广东省市场需求旺盛

根据观研报告网发布的《2021年中国起重举升汽车行业分析报告-行业发展现状与发展潜力预测》显示,起重举升汽车是指装备

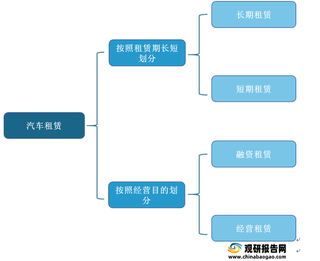

汽车租赁现状、竞争、趋势分析 融资租赁类企业占比较高 行业将向定制化、绿色化发展

根据观研报告网发布的《2021年中国汽车租赁行业分析报告-市场营销环境与投资潜力评估》显示,汽车租赁是指将汽车的资产