二手车是指在公安交通管理机关登记注册,在达到国家规定的报废标准之前或在经济实用寿命期内服役,并仍可继续使用的机动车辆。

一、 优势分析

(1) 经济实惠。相比于新车而言,二手车的成本较低,无需高额贷款,花费较少,性价比很高。

(2) 折价率低。任何一辆汽车在购买之后都会逐年贬值,而二手车能够最大程度地减少损失。

(3) 市场优势。城市机动车数量达到一定限度后,地方政府必定会采取相关措施加以控制,这时手续齐全的二手车就具备了很大的市场优势。

(4) 我国二手车行业市场增长空间大,显示了行业良好的发展前景。据统计,2014-2019年我国二手车行业市场交易量呈现出不断增长的趋势,2019年我国二手车交易量为1492.28万。2020年受到疫情影响,我国二手车交易量略有下降,但总体来说发展趋势良好。

二、 劣势分析

(1) 经营风险:新车市场动荡不定,二手车经销商的经营风险加大。二手车与新车之间的价格差距息息相关,新车市场的价格松动会带来二手车市场的价格打折。

(2) 监管缺失:目前我国二手车行业市场存在虚假宣传、承诺服务难兑现、“套路贷”以及售卖问题车辆等一系列问题,行业整体缺乏公信力。

(3) 效率低下:目前我国二手车市场交易时间周期较长,流通体系不完善,效率低。

三、 机遇分析

(1) 融资租赁模式机遇:目前我国融资租赁公司在不断发展,与融资租赁公司合作,能够助力我国二手车行业的发展,减少二手车的价值失控。

(2) 年轻二手车机遇:二手车用户最倾向于购买的二手车车龄是1-3年,而目前二手乘用车车龄以3-10年为主,两者之间的矛盾为二手车市场提供了发展机遇。

(3) 区域性机遇:一线城市经济发达,人均消费水平偏高,消费者多倾向于购买新车,我国二手车行业市场在二、三、四线城市销量较高。据统计,2020年第一季度我国二手车销量占比中,一线城市仅占9.45%,二线城市占43.51%,份额最高,发展潜力最大。

四、 威胁分析

我国二手车行业进入门槛较低、经营粗放,恶性竞争现象时有发生。当前我国汽车消费增速放缓,也给二手车行业带来了冲击。(wqq)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二手车市场分析报告-行业供需现状与发展商机研究》

《2020年中国二手车市场分析报告-产业供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

一、 优势分析

(1) 经济实惠。相比于新车而言,二手车的成本较低,无需高额贷款,花费较少,性价比很高。

(2) 折价率低。任何一辆汽车在购买之后都会逐年贬值,而二手车能够最大程度地减少损失。

(3) 市场优势。城市机动车数量达到一定限度后,地方政府必定会采取相关措施加以控制,这时手续齐全的二手车就具备了很大的市场优势。

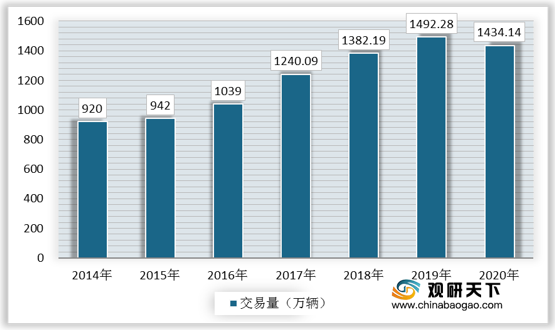

(4) 我国二手车行业市场增长空间大,显示了行业良好的发展前景。据统计,2014-2019年我国二手车行业市场交易量呈现出不断增长的趋势,2019年我国二手车交易量为1492.28万。2020年受到疫情影响,我国二手车交易量略有下降,但总体来说发展趋势良好。

2014-2020年我国二手车交易量统计

数据来源:中国汽车流通协会

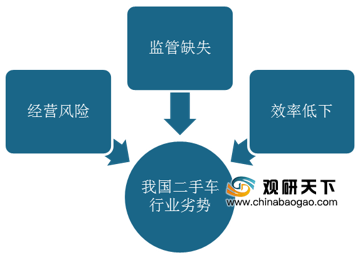

二、 劣势分析

(1) 经营风险:新车市场动荡不定,二手车经销商的经营风险加大。二手车与新车之间的价格差距息息相关,新车市场的价格松动会带来二手车市场的价格打折。

(2) 监管缺失:目前我国二手车行业市场存在虚假宣传、承诺服务难兑现、“套路贷”以及售卖问题车辆等一系列问题,行业整体缺乏公信力。

(3) 效率低下:目前我国二手车市场交易时间周期较长,流通体系不完善,效率低。

我国二手车行业劣势

资料来源:公开资料整理

三、 机遇分析

(1) 融资租赁模式机遇:目前我国融资租赁公司在不断发展,与融资租赁公司合作,能够助力我国二手车行业的发展,减少二手车的价值失控。

(2) 年轻二手车机遇:二手车用户最倾向于购买的二手车车龄是1-3年,而目前二手乘用车车龄以3-10年为主,两者之间的矛盾为二手车市场提供了发展机遇。

(3) 区域性机遇:一线城市经济发达,人均消费水平偏高,消费者多倾向于购买新车,我国二手车行业市场在二、三、四线城市销量较高。据统计,2020年第一季度我国二手车销量占比中,一线城市仅占9.45%,二线城市占43.51%,份额最高,发展潜力最大。

2020年第一季度我国二手车销量

数据来源:公开资料整理

四、 威胁分析

我国二手车行业进入门槛较低、经营粗放,恶性竞争现象时有发生。当前我国汽车消费增速放缓,也给二手车行业带来了冲击。(wqq)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二手车市场分析报告-行业供需现状与发展商机研究》

《2020年中国二手车市场分析报告-产业供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。