一、优势分析

(1)经济效益高。在各类发动机的热效率接近的情况下,天然气汽车所需的燃料费用约为汽油车或柴油车的一半,且对发动机汽缸内的零件磨损减少,减少气阻和爆震,大幅降低了汽车的运行和保养费用,延长汽车的使用寿命,使提高其经济性。

(2)社会效益高。天然气汽车排放污染物相对较少,并且没有苯,铅等致癌和有毒物质危害人体健康,能够实现更高程度的节能减排。

(3)安全可靠。压缩天然气储运,减压,燃烧都在严格的密封状态下进行,并进行严格检查,不易发生泄露。

(4)应用车型广。由于天然气汽车自身特点,在各种车型都得到了应用。且相较于燃油车而言,低成本的天然气汽车更适于长久运行,尤其是在重卡领域有较强优势。

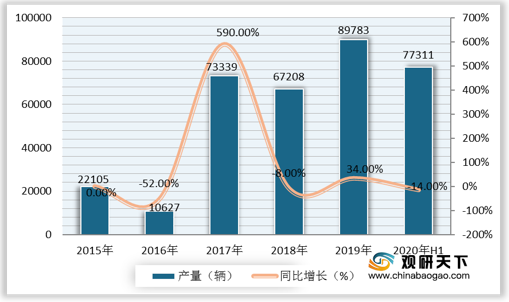

据统计,2019年我国天然气汽车产量达89783辆,同比增长34%。2020年上半年我国天然气汽车产量为77311辆,发展势头良好。

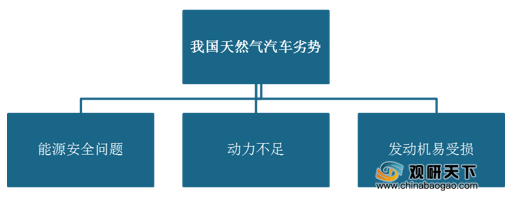

二、劣势分析

(1)能源安全问题。我国是一个富有贫煤少气的国家,对天然气有大量进口需求。为了降低能源进口依赖,保障国家能源安全,我国天然气汽车的发展会受到一定限制。

(2)动力不足。天然气的燃烧密度低于汽油,且携带燃料量较少,行驶距离比汽油车短。且功率相对而言较低,输出功率不高,在复杂路况行驶较难,产生顿挫感,影响驾驶感受。

(3)发动机易受损。气体燃烧温度极高,发动机长时间处于高温状态会导致抖动,改装时也需增加很多线束管,排查过程复杂。

三、机遇分析

(1)为了加快建设清洁低碳、安全高效的现代能源体系,我国发布了一系列政策,以支持我国天然气汽车行业的发展。

政策 |

时间 |

要点 |

《天然气利用政策》 |

2012年10月 |

综合考虑天然气利用的社会效益、环境效益和经济效益以及不同用户的用气特点等各方面因素,将天然气用户分为优先类、允许类、限制类和禁止类。 |

《天然气发展“十三五”规划》 |

2016年12月 |

不断完善交通领域天然气技术标准,推动划定船舶大气污染物排放控制区并严格执行减排要求,研究制订天然气车船支持政策;积极支持天然气汽车发展,包括城市公交车、出租车、物流配送车、载客汽车、环卫车和载货汽车等以天然气为燃料的运输车辆,鼓励在内河、湖泊和沿海发展以天然气为燃料的运输船舶;2020年气化各类车辆约1000万辆,配套建设加气站超过1.2万座,船用加注站超过200座。 |

《能源生产和消费革命战略(2016-2030)》 |

2016年12月 |

2020年全面启动能源革命体系布局,推动化石能源清洁化,根本扭转能源消费粗放增长方式,实施政策导向与约束并重;进一步明确积极发展天然气政策,高效利用天然气;实施大气污染治理重点地区气化工程,根据资源落实情况,加快重点地区燃煤设施和散煤燃烧天然气代替步伐,做好供需季节性调节;提高城市燃气化率;有序发展天然气调峰电站,积极推进天然气冷热电三联供,大力发展天然气分布式能源,推动天然气和新能源融合发展。 |

《京津冀及周边地区2017年大气污染防治工作方案》 |

2017年3月 |

禁止环渤海港口接收柴油货车运输的集港煤炭,协同加强柴油车管控;加强天然气保供力度,相关地方各级政府应积极主动开拓气源,支持管道气、液化天然气、压缩天然气等多种方式、多种主体供应。 |

《关于加快推进天然气利用的意见》 |

2017年6月 |

强调要加快天然气车船发展,提高天然气在公共交通、货运物流、船舶燃料中的比重。天然气汽车重点发展公交出租、长途重卡、以及环卫、场区、港区、景点等作业和摆渡车辆等。 |

《关于印发打赢蓝天保卫战三年行动计划的通知》 |

2018年6月 |

强调要积极调整运输结构,发展绿色交通体系,加快车船结构升级,推广使用新能源汽车。加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%;重点区域港口、机场、铁路货场等新增或更换作业车辆主要使用新能源或清洁能源汽车。 |

《国务院关于促进天然气协调稳定发展的若干意见》 |

2018年8月 |

加快天然气产能和基础设施重大项目建设,加大国内勘探开发力度,抓紧出台油气管网体制改革方案,推动天然气管网等基础设施向第三方市场主体公平开放等。 |

《战略性新兴产业分类(2018年)》 |

2018年11月 |

明确了新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务业作为国家重点鼓励发展的产业,车载LNG供气系统属于“新材料产业”中“先进钢材料”项下的“低温压力容器用钢加工”产业。 |

《柴油货车污染治理攻坚战行动计划》 |

2019年1月 |

优化运输车队结构。推广使用新能源和清洁能源汽车;同时,推进老旧车辆淘汰报废。 |

《产业结构调整指导目录(2019年本)》 |

2019年10月 |

鼓励类行业中包括“七、石油、天然气”中的“液化天然气技术、装备开发与应用”、“十四、机械”中的“汽车动力总成、工程机械、大型农机用链条”、“十六、汽车”中的“智能汽车、新能源汽车及汽车关键零部件研发能力建设”。 |

(2)加气站等配套设施逐渐完善。据统计,2010-2018年我国天然气加气站保有量不断增加。2018年,我国天然气加气站保有量为9000座,预计未来将保持持续增长,为我国天然气汽车行业的迅速发展提供动力。

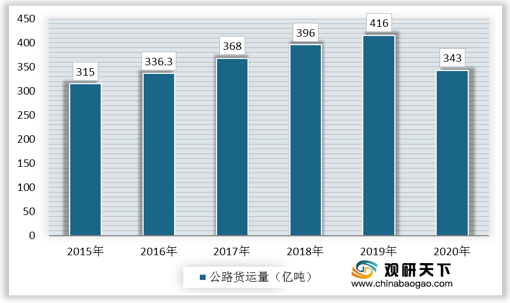

(3)目前,国民经济持续增长,使得我国货物运输需求持续上升,而公路货运量又是货物运输中的主要构成。据统计,2015-2019年我国公路货运量稳定增长,2019年我国公路货运量为416亿吨。2020年受到疫情影响,我国公路货运量略有下降,但总体来说发展势头良好,基数庞大。公路货运需求促进使用天然气作燃料货车的需求量不断上升,有利于我国天然气汽车行业的发展。

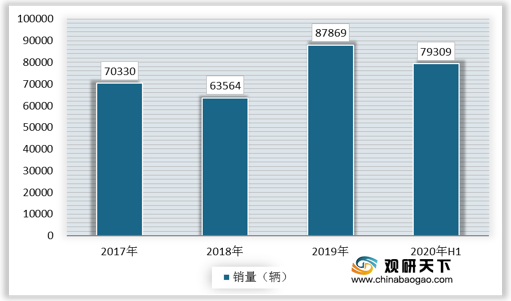

(4)据统计,2017-2019年我国天然气汽车销量由70330辆增至87869辆。2020年上半年受到疫情影响,我国天然气汽车销量略有下降,但发展趋势是上升的,对天然气汽车的需求量仍然很高,为我国天然气汽车行业提供了了广阔的发展空间。

(5)技术水平的不断提升。天然气汽车行业是我国制造业的细分行业之一,当前我国制造业的生产技术水平已经有了大幅提升,对我国天然气汽车行业产品的更新换代、生产效率、质量稳定性的提高有着极大的推动作用。

四、威胁分析

随着我国天然气汽车行业竞争的不断加剧,许多企业注重研究自身的发展环境和客户需求,越来越多的企业涌入市场。想要做大做强,就必须提高自身的产品竞争力,树立品牌形象,打造企业良好口碑。(wqq)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国天然气汽车产业分析报告-市场深度分析与前景评估预测》

《2020年中国天然气汽车市场前景研究报告-市场竞争现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。