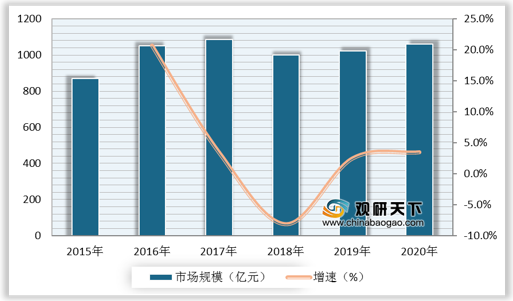

根据数据显示,2019年,我国自主品牌汽车行业市场规模为1023.7亿元,较上年同比增长2.5%;2020年,我国自主品牌汽车行业市场规模为**亿元,较上年同比增长**%。

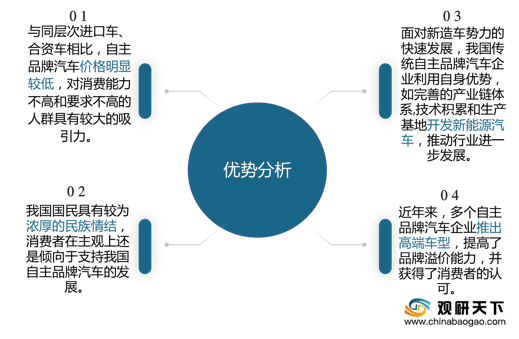

一、 优势分析

(1)与同层次进口车、合资车相比,自主品牌汽车价格明显较低,对消费能力不高和要求不高的人群具有较大的吸引力。

(2)我国国民具有较为浓厚的民族情结,消费者在主观上更倾向于支持我国自主品牌汽车的发展。

(3)面对新造车势力的快速发展,我国传统自主品牌汽车企业利用完善的产业链体系、技术积累等优势,开发新能源汽车,推动行业进一步发展。

(4)近年来,多个自主品牌汽车企业推出高端车型,提高了品牌溢价能力,并获得了消费者的认可。如2018年,蔚来汽车发布“ES6”智能电动汽车;2019年,小鹏汽车发布“G3”智能纯电动SUV;吉利汽车打造领克品牌,领克01上市时取得过“137”秒销售6000辆的表现;长城汽车发布WEY高端品牌汽车等。

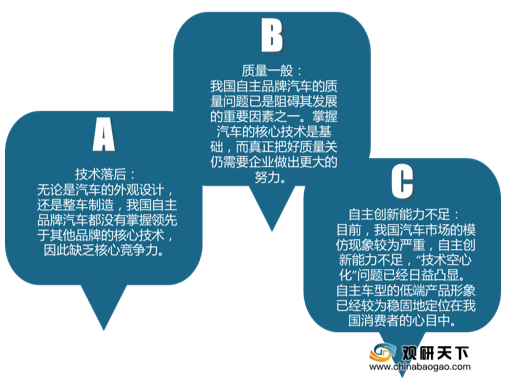

二、 劣势分析

(1)技术落后:无论是汽车的外观设计,还是整车制造,我国自主品牌汽车都没有掌握领先于其他品牌的核心技术,因此缺乏核心竞争力。

(2)质量一般:我国自主品牌汽车的质量问题是阻碍其发展的重要因素之一。掌握汽车的核心技术是基础,而真正把好质量关仍需要企业做出更大的努力。

(3)自主创新能力不足:目前,我国汽车市场的模仿现象较为严重,自主创新能力不足,“技术空心化”问题已经日益凸显。自主车型的低端产品形象已经较为稳固地定位在我国消费者的心目中。

三、 机遇分析

(1)近年来,我国发布一系列利好政策促进汽车行业发展。政策从长期发展规划、投资主体汽车产业未来发展方向等方面为中国自主品牌企业企业的发展指明方向,推动中国自主品牌汽车企业向智能网联车和新能源汽车方向发展。

| 颁布日期 |

政策名称 |

制定部门 |

主要内容 |

| 2019年7月 |

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿) |

工业和信息化部 |

鼓励发展更加节能的车型,支持以三元锂电池为代表的高能量密度的电池发展,这项政策有助于中国新能源乘用车产销量保持稳定增长 |

| 2018年12月 |

《车联网(智能网联汽车)产业发展行动计划》 |

工业和信息化部 |

预计到2030年,实现智能汽车跨行业融合,利用5G通信技术等新技术,构建支持L3及以上智能驾驶汽车的技术体系 |

| 2018年7月 |

《汽车产业投资管理规定(征求 意见稿)》 |

国务院 |

指出要规范汽车市场主体的投资行为,对社会资本加以引导,防范无序发展和盲目建设,科学规划新能源车行业格局,鼓励现有自主车企加大对新能源汽车的投入,调整产品结构,发展新能源汽车 |

| 2018年6月 |

《国家车联网产业标准体系建设指南(总体要求)》 |

工业和信息化部、国家标准管理委员会 |

建设车联网产业的整体标准体系,对环境感知、决策预警、信息交互、执行系统等产品和应用制定通用规范方向,对信息通信技术、网络和设备建设信息通信标准体系 |

| 2017年4月 |

《汽车产业中长期发展规划》 |

工业和信息化部、发改委、科技部 |

指出通过十年的努力,进入世界汽车强国行列,重点任务是完善创新体系、攻关核心技术、推进行业支撑平台建设,加快发展新能源汽车.智能网联汽车、节能汽车等关键领域,引领产业转型升级 |

| 2016年7月 |

《智能网联汽车发展技术路线图》 |

工业和信息化部 |

对智能网联车发展需要的核心技术和发展路径做出规划,明确智能网联汽车的分级,到2025年实现高度及完全自动驾驶 |

(2)2013年,我国政府提出“一带一路”倡议。“一带一路”倡议鼓励我国自主品牌汽车企业制定发展战略计划,积极实现汽车出口,比亚迪、广汽、华晨、吉利、奇瑞等车企表现活跃。如比亚迪的纯电动出租车和纯电动巴士已在全球6大洲、超过50个国家和地区以及200个城市销售。

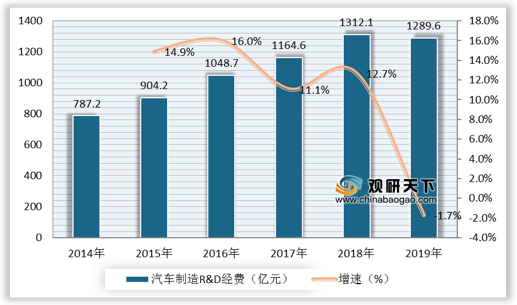

(3)汽车研发投入经费逐年增多在一定程度上促进了自主品牌汽车行业整体研发能力不断提升。根据数据显示,我国汽车制造R&D经费由2014年的787.2亿元增长至2019年1289.6亿元。

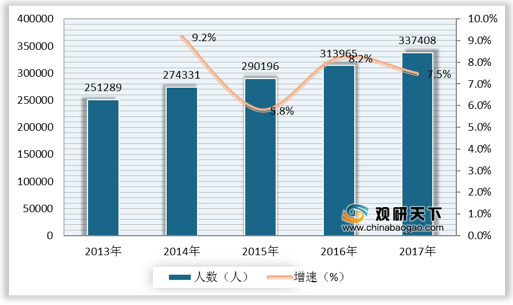

(4)我国汽车工业自主创新人才队伍逐步壮大,为自主品牌汽车行业的发展提供了坚实的力量。根据数据显示,我国汽车制造业规模以上工业企业R&D人员由2013年的251289人上升至2017年的337408人。

四、 威胁分析

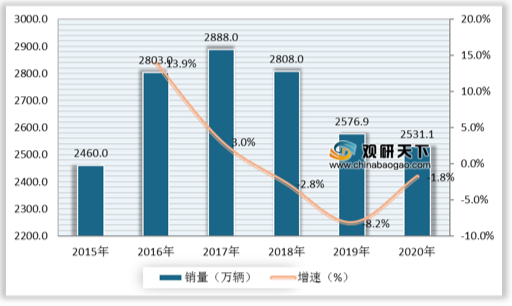

(1)市场需求下降威胁:自主品牌汽车作为乘用车的细分领域,较易受到销量下降影响。根据数据显示,2019年,我国汽车销量为2576.9万辆,较上年同比下降8.2%;2020年,我国汽车销量为2531.1万辆,较上年同比下降1.8%。

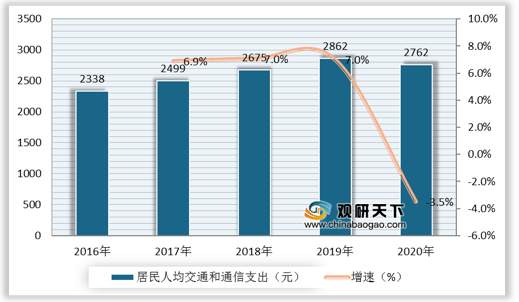

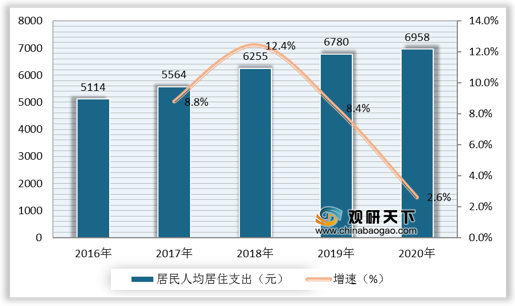

(2)消费意愿降低威胁:近年来,我国居民人均交通和通信支出增速放缓,相比之下,人均居住支出增长明显。这表明消费者对于汽车等消费品的消费意愿有所降低。

根据数据显示,2019年,我国居民人均交通和通信支出为2862元,较上年同比增长7%;2020年,我国居民人均交通和通信支出为2762元,较上年同比下降3.5%。

根据数据显示,2019年,我国居民人均居住支出为6780元,较上年同比增长8.4%;2020年,我国居民人均居住支出为6958元,较上年同比增长2.6%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国自主品牌汽车产业分析报告-市场深度分析与发展趋势分析》

《2020年中国自主品牌汽车市场调研报告-市场深度分析与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。