| 类别 |

简介 |

| 基本型乘用车(又称轿车) |

用于载送人员和物品,座位分布于两轴之间,强调舒适性,以乘客为中心 |

| 多用途车(MPV) |

由轿车演变而成,通常采用轿车的发动机和底盘,前轮驱动,尺寸比轿车大,内部空间宽敞,可乘坐5至9人 |

| 运动型多用途车(SUV) |

城郊实用汽车,拥有旅行车的空间功能及装配货车的越野能力 |

| 专用乘用车 |

用于运载物品和乘员并完成特定功能的乘用车,具备完成特定功能所需的装备,如,消防车、救护车、警车等 |

| 交叉乘用车 |

在功能上,即可搭载乘客,也可运载货物。 |

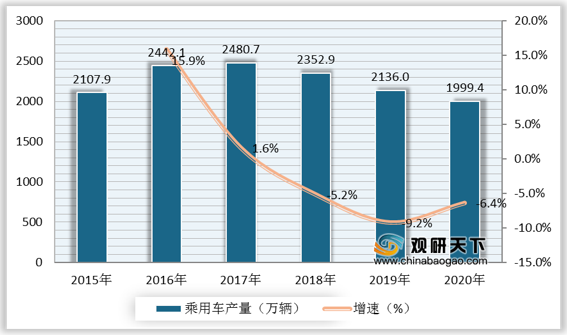

根据数据显示,2019年,我国乘用车产量为2136万辆,较上年同比下降9.2%;2020年,我国乘用车产量为1999.4万辆,较上年同比下降6.4%。

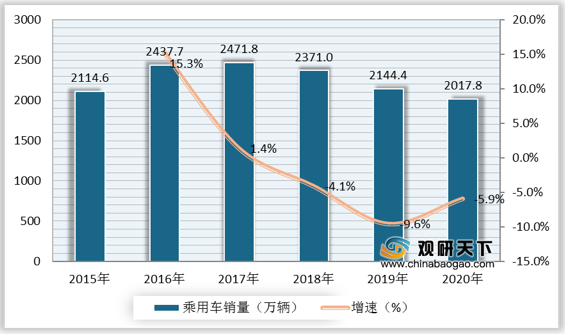

根据数据显示,2019年,我国乘用车销量为2144.4万辆,较上年同比下降9.6%;2020年,我国乘用车销量为2017.8万辆,较上年同比下降5.9%。

一、 优势分析

(1)现阶段,我国已经成为世界第一大汽车消费市场,汽车销量连续12年位居全球第一。随着城镇化进程加快和居民可支配收入持续增长,我国汽车需求将不断释放,乘用车行业仍有较大的发展空间。

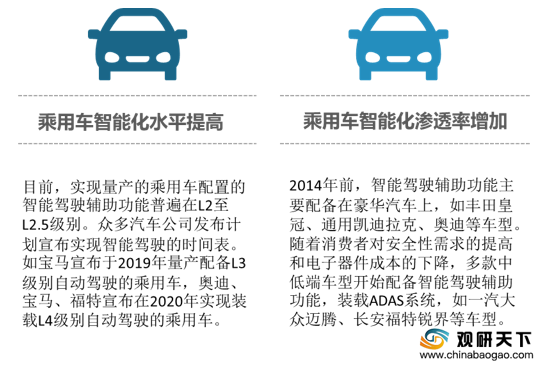

(2)乘用车智能化程度逐步提高推动行业进一步发展。乘用车智能化进程主要体现在乘用车智能化水平提高和乘用车智能化渗透率增加两个方面。

乘用车智能化水平提高方面:目前,实现量产的乘用车配置的智能驾驶辅助功能普遍在L2至L2.5级别。众多汽车公司发布计划宣布实现智能驾驶的时间表。如宝马宣布于2019年量产配备L3级别自动驾驶的乘用车,奥迪、宝马、福特宣布在2020年实现装载L4级别自动驾驶的乘用车。

乘用车智能化渗透率增加方面:2014年前,智能驾驶辅助功能主要配备在豪华汽车上,如丰田皇冠、通用凯迪拉克、奥迪等车型。随着消费者对安全性需求的提高和电子器件成本的下降,多款中低端车型开始配备智能驾驶辅助功能,装载ADAS系统,如一汽大众迈腾、长安福特锐界等车型。

(3)我国自主品牌汽车公司经过多年发展,从开发低成本的汽车起步到推出高端化车型产品,努力打破早期进入市场时的低端烙印,从强大的竞争对手手中抢夺市场份额,自主品牌汽车步入快速成长阶段,为乘用车行业发展助力。

二、 劣势分析

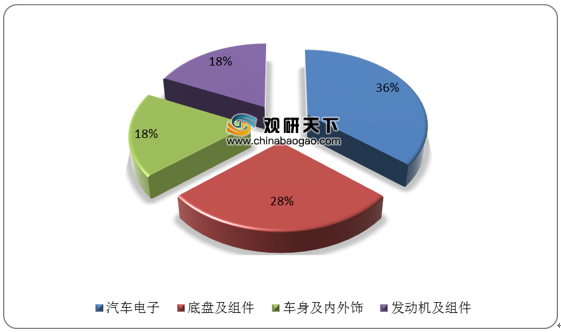

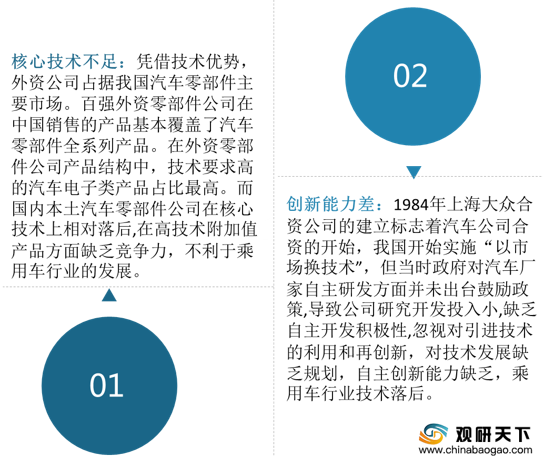

(1)核心技术不足:凭借技术优势,外资公司占据我国汽车零部件主要市场。百强外资零部件公司在中国销售的产品基本覆盖了汽车零部件全系列产品。在外资零部件公司产品结构中,技术要求高的汽车电子类产品占比最高。而国内本土汽车零部件公司在核心技术上相对落后,在高技术附加值产品方面缺乏竞争力,不利于乘用车行业的发展。

(2)创新能力差:1984年上海大众合资公司的建立标志着汽车公司合资的开始,我国开始实施“以市场换技术”,但当时政府对汽车厂家自主研发方面并未出台鼓励政策,导致公司研究开发投入小,缺乏自主开发积极性,忽视对引进技术的利用和再创新,对技术发展缺乏规划,自主创新能力缺乏,乘用车行业技术落后。

三、机遇分析

(1)2001年至今,中国加入WTO,国内乘用车工业融入世界汽车工业体系,加入激烈的世界市场竞争中,我国乘用车行业迅速发展壮大。中国本土汽车整机厂如注重研发,强势崛起。

(2)汽车工业是我国国民经济的重要支柱,近年来,我国相继出台多项相关政策推动包含乘用车在内的汽车工业的发展。

如2018年12月,工业和信息化部制定《车联网(智能网联汽车)产业发展行动计划》,计划提出预计到2030年,实现智能汽车跨行业融合,利用5G通信技术等新技术,构建支持L3及以上智能驾驶汽车的技术体系。

2019年7月,工业和信息化部制定《乘用车企业平均燃料消耗量与新能源汽车几份并行管理办法》(征求意见稿),鼓励发展更加节能的车型,支持以三元锂电池为代表的高能量密度的电池发展,这项政策有助于我国新能源乘用车产销量保持稳定增长。

| 颁布日期 |

政策名称 |

颁布主体 |

主要内容 |

| 2019.07 |

《乘用车企业平均燃料消耗量与新能源汽车几份并行管理办法》(征求意见稿) |

工业和信息化部 |

鼓励发展更加节能的车型,支持以三元锂电池为代表的高能量密度的电池发展,这项政策有助于我国新能源乘用车产销量保持稳定增长 |

| 2018.12 |

《车联网(智能网联汽车)产业发展行动计划》 |

工业和信息化部 |

预计到2030年,实现智能汽车跨行业融合,利用5G通信技术等新技术,构建支持L3及以上智能驾驶汽车的技术体系 |

| 2018.07 |

《汽车产业投资管理规定(征求 意见稿)》 |

国务院 |

规范汽车市场主体的投资行为,对社会资本加以引导,防范无序发展和盲目建设,科学现划新能源汽车行业格局,鼓励现有自主车企加大对新能源汽车的投入,调整产品结构,发展新能源汽车 |

| 2018.06 |

《国家车联网产业标准体系建设 指南(总体要求)》 |

工业和信息化部、国家标准化管理委员会 |

建设车联网产业的整体标准体系,对环境感知、决策预警、信息交互、执行系统等产品和应用制定通用规范方向,对信息通信技术、网络和设备建设信息通信标准体系 |

| 2017.04 |

《汽车产业中长期发展规划》 |

工业和信息化部、发改委、科技部 |

通过十年的努力,进入世界汽车强国行列,重点任务是完善创新体系、攻关核心技术、推进行业支撑平台建设,加快发展新能源汽车、智能网联汽车、节能汽车等关键领域,引领产业转型升级 |

| 2016.07 |

《智能网联汽车发展技术路线图》 |

工业和信息化部 |

对智能网联汽车发展需要的核心技术和发展路径做出规划,明确智能网联汽车的分级,到2025年实现高度及完全自动驾驶 |

| 2015.05 |

《<中国制造2025>规划系列解读之推动节能与新能源汽车发展》 |

国务院 |

预计到2020年,掌握智能驾驶关键技术和总体技术,明确支持电动汽车、汽车低碳化、智能化核心技术发展,形成从汽车关键零部件到整车制造的完成工业体系和创新体系 |

(3)加速发展新能源乘用车是促进汽车产业转型的重要方式。在发展节能和新能源已成为国家战略的背景下,我国乘用车行业正处于重要转型阶段。以新能源乘用车产品取代传统燃油车的乘用车变革正在发生。目前新能源乘用车表现亮眼,将显著推动乘用车行业发展。

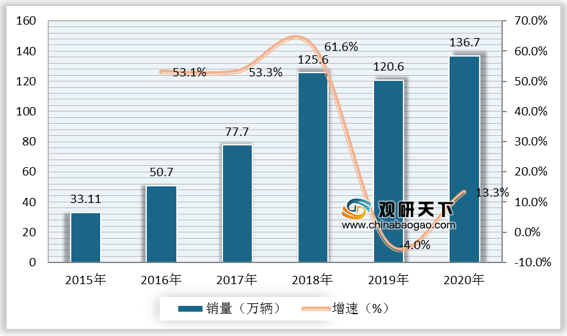

根据数据显示,2019年,我国新能源汽车销量为120.6万辆,较上年同比下降4%;2020年,我国新能源汽车销量为136.7万辆,较上年同比增长13.3%。

四、威胁分析

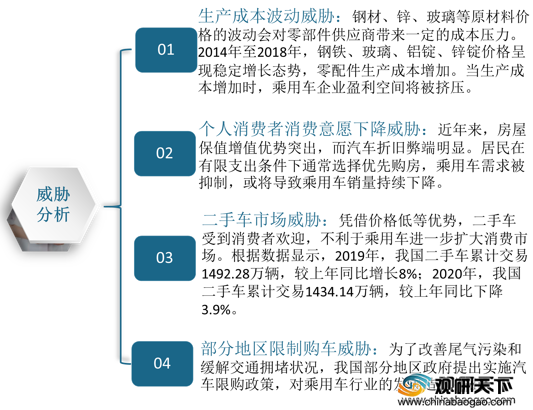

(1)生产成本波动威胁:钢材、锌、玻璃等原材料价格的波动会对零部件供应商带来一定的成本压力。2014年至2018年,钢铁、玻璃、铝锭、锌锭价格呈现稳定增长态势,零配件生产成本增加。当生产成本增加时,乘用车企业盈利空间将被挤压。

(2)个人消费者消费意愿下降威胁:近年来,房屋保值增值优势突出,而汽车折旧弊端明显。居民在有限支出条件下通常选择优先购房,乘用车需求被抑制,或将导致乘用车销量持续下降。

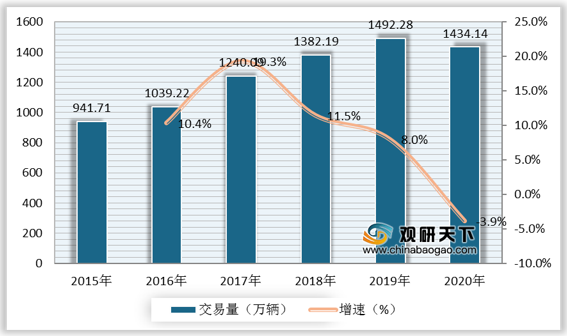

(3)二手车市场威胁:凭借价格低等优势,二手车受到消费者欢迎,不利于乘用车进一步扩大消费市场。根据数据显示,2019年,我国二手车累计交易1492.28万辆,较上年同比增长8%;2020年,我国二手车累计交易1434.14万辆,较上年同比下降3.9%。

(4)部分地区限制购车威胁:为了改善尾气污染和缓解交通拥堵状况,我国部分地区政府提出实施汽车限购政策,对乘用车行业的发展造成打击。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国乘用车市场调研报告-产业供需现状与投资商机研究》

《2020年中国运动型乘用车SUV市场调研报告-市场现状与未来规划分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。