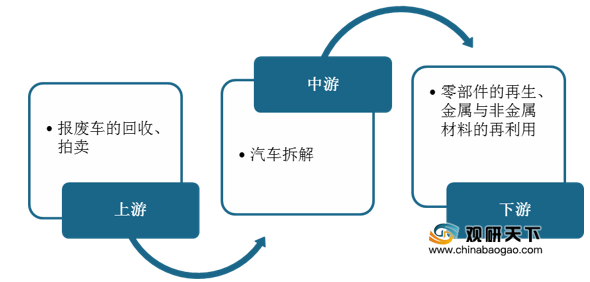

一、 优势分析

(1) 汽车拆解能够保证材料的再利用,有利于节约资源、保护环境,实现循环经济和可持续发展,同时提高经济效益和社会效益。

(2) 我国汽车拆解行业通过提高报废机动车回收价值,引导车主积极主动报废更新,有利于促进汽车消费优化升级,实现快速提质转型。

(3) 相较于国外的汽车拆解行业来说,我国汽车拆解行业在盈利水平、产业标准、回收模式等方面还尚不完善和成熟,市场潜力大。

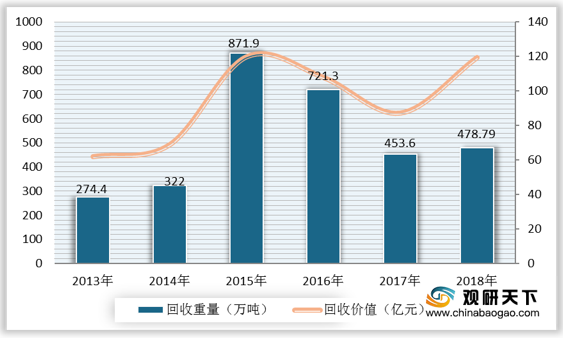

据统计,2013-2018年我国报废汽车回收价值在不断提高。2017年我国报废汽车回收价值为87.3亿元,2018年我国报废汽车回收价值为119.5亿元,相较于2017年增加了32.2亿元。

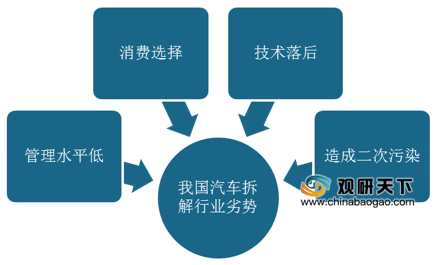

二、 劣势分析

(1) 管理水平低:我国汽车拆解配件缺乏一个完整的从出厂报废到再制造及销售的管理体系,信息匹配效率较低,且成本较高。

(2) 消费选择:相较于欧美国家来说,我国消费者在消费心理和消费习惯上较难接受旧件,消费者的观念也会影响到我国汽车拆解行业的发展。

(3) 技术落后:目前我国汽车拆解行业普遍拆解水平较低,以手工拆解为主,设备和技术都比较落后,自动化工具较少,阻碍了我国汽车拆解行业的发展。

(4) 二次污染:我国有部分报废汽车流入黑市回收,经过非法改造或者地下拆解后“五大总成”等零部件直接翻新销售,容易造成安全隐患,带来二次污染。

三、 机遇分析

(1) 为了发展循环经济,激励新车消费促进旧车回收,我国发布了一系列相关利好政策,给予我国汽车拆解行业良好的发展机遇和正确指引。

| 政策 |

时间 |

要点 |

| 《报废汽车回收管理办法》 |

2001年 |

汽车拆解“五大总成”(发动机、方向机、变速器、前后桥、车架)只能作为废金属强制回炉冶炼。 |

| 《报废汽车回收总量控制方案》 |

2001年 |

地级市原则上只设一家报废汽车拆解回收企业。 |

| 《汽车零部件再制造试点管理办法》 |

2008年 |

确定了首批14家汽车零部件再制造试点企业,同时将开展再制造试点的汽车零部件产品范围暂定为发动机、变速器、发电机、启动器、转向器。 |

| 《报废机动车回收拆解管理条例(征求意见稿)》 |

2010年 |

“五大总成以及其他零部件,依照国家有关规定能够用于再制造的,应当交售给再制造企业;不能用于再制造的,应当交售给冶金企业作为冶炼原料。 |

| 《机动车强制报废标准规定》 |

2013年 |

规定了各种机动车的报废年限,所有人应当将机动车交售给机动车回收拆解企业。 |

| 《国务院关于修改(报废汽车回收管理办法)的决定(征求意见稿)》 |

2016年 |

完善报废汽车回收企业资格许可制度;允许报废汽车“五大总成”交售给再制造企业。 |

| 《生产者责任延伸制度推行方案》 |

2017年 |

确定对电器电子、汽车、铅酸蓄电池和包装物4类产品实施生产者责任延伸制度。制定汽车产品生产者责任延伸政策指引,明确汽车生产企业的责任延伸评价标准,产品设计要考虑可回收性、可拆解性等。 |

| 《报废汽车回收管理办法》 |

2019年 |

“五大总成”再制造解禁;完善进入推出机制,取消总量控制;不再按照报废金属价格回收,按照市场定价;创新监管方式,完善事后事中监管。 |

| 《报废机动车回收管理办法实施细则》 |

2020年 |

鼓励报废机动车回收拆解行业市场化、专业化、集约化发展,推动完善报废机动车回收利用体系,提高回收利用效率和服务水平。对报废机动车回收拆解行业治安状况、买卖伪造票证等活动实施监督管理,并依法处置;对回收拆解企业回收拆解活动的环境污染防治工作进行监督管理,防止造成环境污染。 |

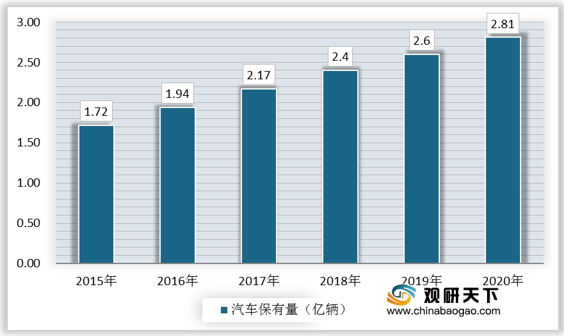

(2) 我国庞大的汽车保有量有利于推动我国报废汽车数量的提升,从而推动我国汽车拆解行业的繁荣发展。据统计,2015-2020年我国汽车保有量持续上升,2020年我国汽车保有量达2.81亿。按照平均 8-15年的报废年限,我国汽车报废数量将持续上涨。

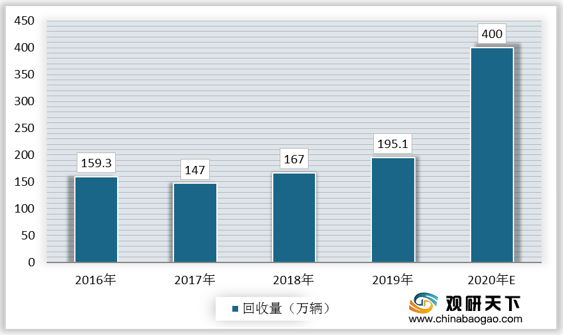

(3)近年来,我国报废汽车回收数量呈现出不断增长的趋势,为我国汽车拆解行业的发展提供了绝佳契机。据统计,2016-2020年我国报废汽车回收量持续增加,预计2020年我国报废汽车回收量将达到400万。

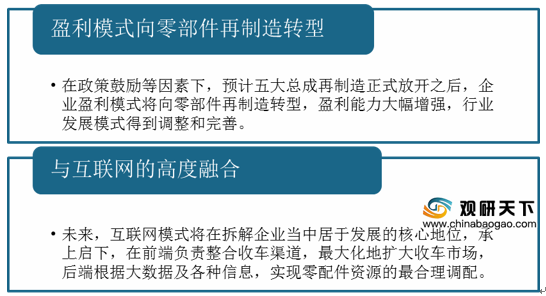

未来我国汽车拆解行业的盈利模式将向零部件再制造转型,同时与互联网融合,提高整个行业的智能化和信息化水平。

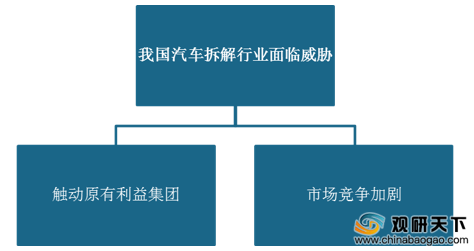

四、 威胁分析

(1) 触动原有利益集团:我国汽车拆解行业的发展会触动到原汽车厂、通用配件商、非正规渠道商等的利益。

(2) 市场竞争加剧:未来我国汽车拆解行业将迅速发展,行业整合是必然趋势,马太效应会更加明显,行业内并购重组,集中度将进一步提高。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国汽车拆解市场调研报告-市场竞争现状与发展前景评估》

《2020年中国报废汽车拆解回收行业分析报告-行业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。