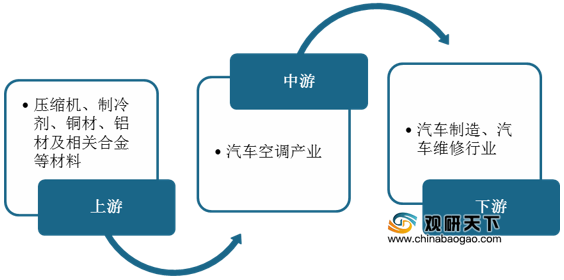

汽车空调用于把汽车车厢内的温度、湿度、空气清洁度及空气流动调整和控制在最佳状态,对确保安全行车起到重要作用的通风装置, 是国际上流行的现代化汽车空调系统。我国汽车空调行业产业链上游主要是压缩机、制冷剂等原材料,下游主要应用于汽车制造、汽车维修行业。

一、 优势分析

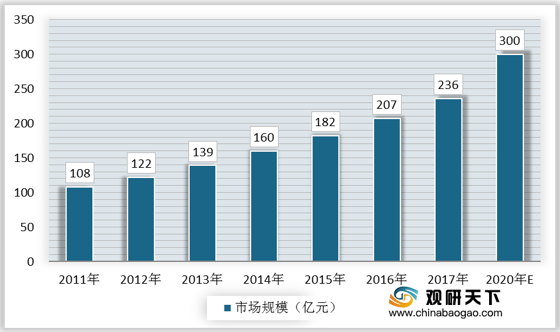

(1)汽车空调能够为乘车人员提供舒适的乘车环境,降低驾驶员的疲劳强度,提高行车安全,同时能够更好地实现节能减排。近年来,我国汽车空调行业不断发展,前景可观。据统计,2011-2017年我国汽车空调行业市场规模不断扩大,2011年我国汽车空调行业市场规模为108亿元,2017年我国汽车空调行业市场规模增至236亿元。预计未来将保持增长趋势,2020年有望达到300亿元。

(2)我国汽车空调行业技术在不断提升,目前主要有余热制冷空调技术、风力制冷空调技术、太阳能制冷空调技术等车用空调技术,为我国汽车空调行业的发展提供了先进的技术支撑。

二、 劣势分析

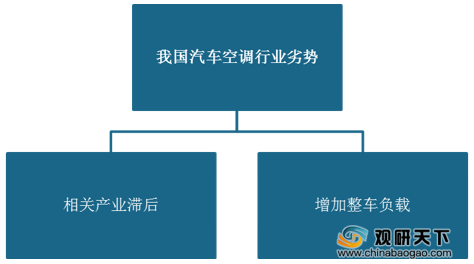

(1) 相关产业滞后:我国汽车空调行业只重视主件的技术引进而忽略了相关原材料和配套件的技术引进,导致相关产业与主件不能同步发展,造成滞后局面,在一定程度上阻碍了我国汽车空调行业的发展。

(2) 增加整车负载:汽车空调系统降低了发动机的动力性能,增加了整车负载,增大燃油消耗。

三、 机遇分析

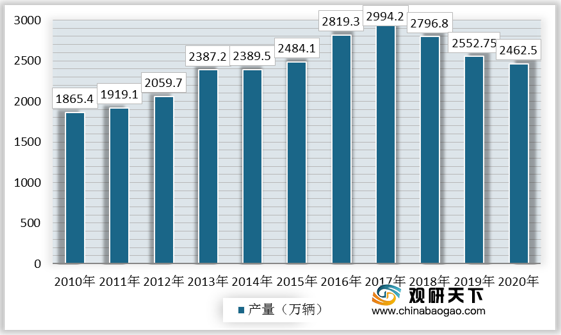

(1) 近年来,我国汽车工业迅速发展,汽车产量逐年走高。据统计,2010-2017年我国汽车产量持续增加,2010年我国汽车产量为1865.4万,2017年我国汽车产量增至2994.2万。近几年我国汽车工业进入存量期,产量略有下降,但基数仍旧庞大。2020年,我国汽车产量为2462.5万。这为我国汽车空调行业的发展提供了坚实的条件与动力。

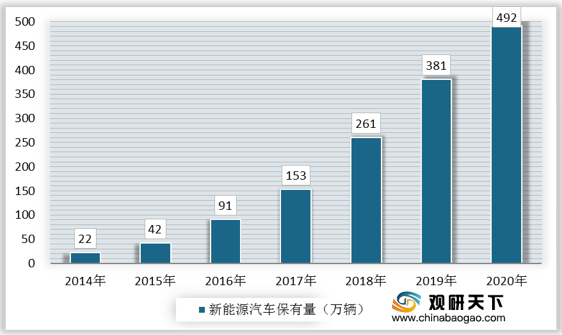

(2) 目前,我国新能源汽车行业正处于蓬勃发展中。新能源汽车具有高效、低能、环保的优势,其采暖方式不同,汽车空调的结构、设计等方面也需要随之改变,这也为我国汽车空调行业的发展创造了机遇,更是顺应了现代社会节能减排、保护环境的必然趋势。据统计,2014-2020年我国新能源汽车保有量稳定增长,2014年我国新能源汽车保有量为22万,2020年我国新能源汽车保有量增至492万。预计未来还将保持持续增长。

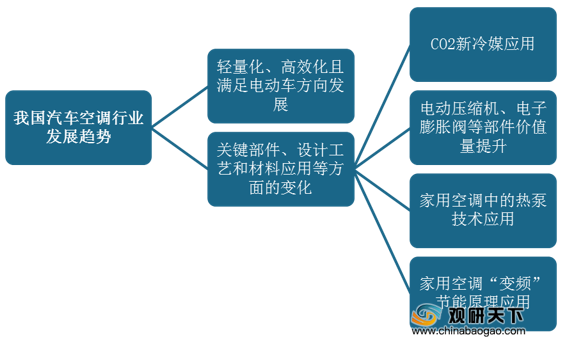

(3) 高效空调技术的应用在一定程度上促进了新工艺、设计、材料等开发和应用,有利于促进我国汽车空调行业转型升级,提升产品质量和运作效率。

未来,我国汽车空调行业将逐渐向轻量化、高效化的方向发展,不断提升改进相关技术,提升部件价值量,创造更大的发展空间。

四、 威胁分析

目前,我国汽车空调行业竞争加剧,相关的原材料价格上升,成本增加,行业整体利润水平有所下降。与此同时,整车制造商对于汽车空调产品的质量、技术等方面要求较高,很多规模较小、资金不足的企业面临淘汰局面,行业集中度逐渐提高。(wqq)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国汽车空调市场调研报告-产业现状与未来规划分析》

《2020年中国汽车空调压缩机变排量控制阀行业分析报告-产业规模现状与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

我国汽车空调行业产业链

资料来源:公开资料整理

一、 优势分析

(1)汽车空调能够为乘车人员提供舒适的乘车环境,降低驾驶员的疲劳强度,提高行车安全,同时能够更好地实现节能减排。近年来,我国汽车空调行业不断发展,前景可观。据统计,2011-2017年我国汽车空调行业市场规模不断扩大,2011年我国汽车空调行业市场规模为108亿元,2017年我国汽车空调行业市场规模增至236亿元。预计未来将保持增长趋势,2020年有望达到300亿元。

2011-2020年我国汽车空调行业市场规模及预测

数据来源:公开资料整理

(2)我国汽车空调行业技术在不断提升,目前主要有余热制冷空调技术、风力制冷空调技术、太阳能制冷空调技术等车用空调技术,为我国汽车空调行业的发展提供了先进的技术支撑。

我国汽车空调行业主要技术

资料来源:公开资料整理

二、 劣势分析

(1) 相关产业滞后:我国汽车空调行业只重视主件的技术引进而忽略了相关原材料和配套件的技术引进,导致相关产业与主件不能同步发展,造成滞后局面,在一定程度上阻碍了我国汽车空调行业的发展。

(2) 增加整车负载:汽车空调系统降低了发动机的动力性能,增加了整车负载,增大燃油消耗。

我国汽车空调行业劣势

资料来源:公开资料整理

三、 机遇分析

(1) 近年来,我国汽车工业迅速发展,汽车产量逐年走高。据统计,2010-2017年我国汽车产量持续增加,2010年我国汽车产量为1865.4万,2017年我国汽车产量增至2994.2万。近几年我国汽车工业进入存量期,产量略有下降,但基数仍旧庞大。2020年,我国汽车产量为2462.5万。这为我国汽车空调行业的发展提供了坚实的条件与动力。

2010-2020年我国汽车产量

数据来源:中国汽车工业协会

(2) 目前,我国新能源汽车行业正处于蓬勃发展中。新能源汽车具有高效、低能、环保的优势,其采暖方式不同,汽车空调的结构、设计等方面也需要随之改变,这也为我国汽车空调行业的发展创造了机遇,更是顺应了现代社会节能减排、保护环境的必然趋势。据统计,2014-2020年我国新能源汽车保有量稳定增长,2014年我国新能源汽车保有量为22万,2020年我国新能源汽车保有量增至492万。预计未来还将保持持续增长。

2014-2020年我国新能源汽车保有量

数据来源:公安部交通管理局

(3) 高效空调技术的应用在一定程度上促进了新工艺、设计、材料等开发和应用,有利于促进我国汽车空调行业转型升级,提升产品质量和运作效率。

未来,我国汽车空调行业将逐渐向轻量化、高效化的方向发展,不断提升改进相关技术,提升部件价值量,创造更大的发展空间。

我国汽车空调行业发展趋势

资料来源:公开资料整理

四、 威胁分析

目前,我国汽车空调行业竞争加剧,相关的原材料价格上升,成本增加,行业整体利润水平有所下降。与此同时,整车制造商对于汽车空调产品的质量、技术等方面要求较高,很多规模较小、资金不足的企业面临淘汰局面,行业集中度逐渐提高。(wqq)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国汽车空调市场调研报告-产业现状与未来规划分析》

《2020年中国汽车空调压缩机变排量控制阀行业分析报告-产业规模现状与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。