医药保健

我国原料药和中间体发展机遇分析 多重利好因素下行业发展空间广阔

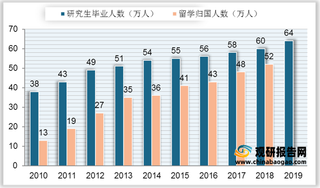

全球产业链转移是中国原料药行业发展的长期助力。相比于其他国家原料药企业,中国的比较优势主要体现在以下几点:一是上游化工产能丰富,产业链齐全;二是我国高学历人才数量较多,研究生毕业人数和留学归国人数不断增长,为行业提供充足的人力资源;三是我国原料药产业成本相对较低。

我国制药行业发展机遇分析 行业国际影响力逐步提升

近年来,世界各大医药跨国公司为了提高资本效率,聚焦内部核心竞争力,提高市场响应速度,优化内部资源组合,提高运营的灵活性,获得外部技术和资源,纷纷将产品战略的重点集中于最终产品的研究和市场开拓,而将涉及大量专有技术的中间体生产外包。此外,由于发达国家各项成本高企,传统的原料药和中间体已无成本优势,以中国与印度为代表的发展中国家逐渐成为医药原料药和中间体的主要生产基地。

全球原料药和中间体企业合作日益紧密 中印两国处于行业领先地位

在原料药领域,美国、欧洲、日本等发达国家凭借研究开发、生产工艺及知识产权保护等多方面的优势,在附加值较高的专利药原料药领域占据主导地位,而中国、印度等新兴国家则依靠成本优势在仿制药原料药市场中占重要地位。随着中国、印度等发展中国家特殊原料药厂商不断加大研发投入、改进生产技术、提高工艺水平,并投资改善生产设备形成专业化生产线,部分具有技术、质量和产能优势的特色原料药公司逐步参与到国际竞争,成为国际市场的重要参与者。

我国原料药行业逐步转型升级 CDMO将成市场主要发展模式

我国是仿制药使用大国,仿制药是我国医药市场的主导力量。受国内慢性病患病率逐年增加、人口持续老龄化、医保控费等因素驱动,预计未来我国仿制药市场规模仍将高速增长。过去,由于我国原料药企欠缺早期研发能力,有优势的主要是一些技术成熟、产品链长的大宗原料药产品,品种主要集中在维生素类、解热镇痛类、抗生素类以及皮质激素类。其中青霉素工业盐和维生素C为我国化学原料药的两大品种,但同时也因为壁垒不高、大量小产能涌入而造成产能过剩。

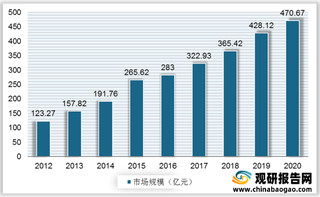

全球原料药行业迎来发展良机 市场逐步向新兴国家转移

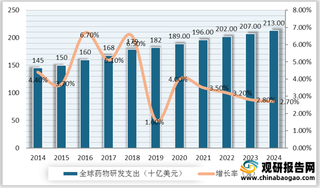

原料药英文名称为API(Active Pharmaceutical Ingredients),直译为药物活性成分,是构成药物药理作用的基础物质。原料药无法直接供患者使用,需经提纯、添加辅料等环节进一步加工成制剂,才能被患者直接服用。而中间体是原料药工艺步骤中产生的,必须经过进一步分子变化或精制才能成为原料药的一种物料,广义的原料药行业包括API和中间体。数据显示,2019年全球API市场规模约为1,822亿美元,预计到2024年达到2452亿美元,年均复合增长率约为6.1%。

全球分子砌块和工具化合物领域发展趋势:药物研发数量及投入不断增多

统计数据显示,2001年至2019年全球在研新药数量保持稳定增长趋势。2014年至2016年全球在研新药数量同比增幅均超过8.0%,但近三年增速有所回落,2017年、2018年、2019年全球在研新药数量增幅分别为8.4%、2.7%、6.0%,主要原因为新药研发难度进一步提升。

分子砌块和工具化合物领域发展情况分析 对生命科学研究和药物研发具有重要意义

新药研发过程中,先导化合物往往需要具备较强的药理活性、较低的毒性、合适的理化性质等特性,而整体化合物的性质往往由更小的结构单元决定或影响。分子砌块是用于设计和构建药物活性物质的小分子化合物,属于底层结构化合物,具有种类丰富、结构新颖的特点。在药物研发阶段使用并组合不同的分子砌块,可快速获得大量的候选化合物用于筛选与评估,高效评估化合物结构与活性的关系,最终确定临床候选化合物。借助分子砌块,研发人员可缩短新药研发时间、降低经济成本,大幅提升研发效率。

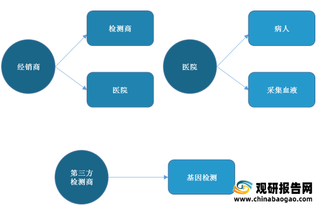

我国无创产前基因检测行业产业链分析:上游准入门槛高 下游plus服务与经济实力挂钩

无创产前基因检测又称无创胎儿染色体非整倍体检测,是一种针对胎儿染色体异常情况的产前检测技术。其产业链上游主要为测序仪、试剂的供应商;中游为无创产前基因检测服务商、经销商与医院;下游主要是孕妇,包括三体综合征高风险人群、胎儿多发畸形人群、辅助生殖人群、高龄初产妇等。

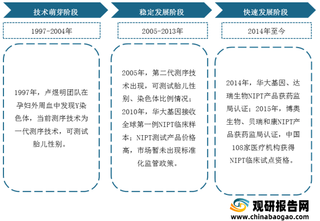

我国无创产前基因检测产业环境分析:政策+技术助推行业走向大众化时代

无创产前基因检测又称无创胎儿染色体非整倍体检测,是一种针对胎儿染色体异常情况的产前检测技术。其发展历程可分为技术萌芽(1997-2004年)、稳定发展(2005-2013年)、快速发展(2014年-至今)三大阶段。

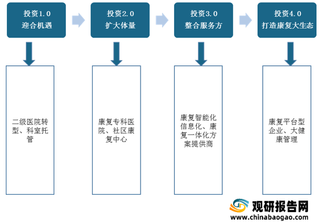

我国康复医疗行业投融资情况:热度不减 资本青睐于机器人、远程等方向

据悉,在国家政策利好释放以及和康复市场强大需求驱动下,我国康复医疗产业成为新风口,资本市场已逐渐将目光转向康复医疗产业,行业投资热度不减。

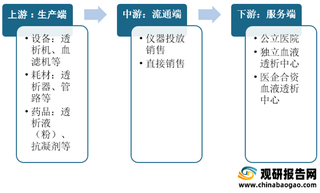

我国血液透析产业链分析:上游设备被外资垄断 中游流通亟待整合

血液透析已经成为ESRD的治疗的最大细分市场,其产业链上游为相关设备、耗材及药品;中游为流通渠道,包括仪器投放销售和直接销售;下游则为服务环节,服务机构主要包括公立医院、独立血液透析中心和医企合资血液透析中心。

我国血液透析产业环境分析:政策逐步放开 技术不断突破

血液透析(HD)即血液和透析液在透析器内借半透膜接触和浓度梯度进行物质交换,血液中的代谢废物和过多的电解质向透析液移动,透析液中的钙离子、碱基等向血液中移动,主要适用于ESRD(终末期肾脏病)病人,是急慢性肾功能衰竭病患肾脏替代治疗方式之一。

我国康复医疗行业竞争分析:社会资本积极布局 三星医疗具备龙头潜力

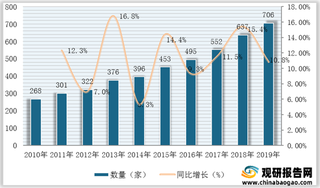

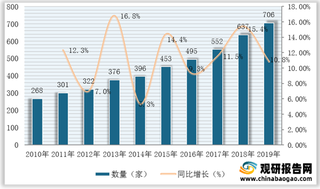

数据显示,2010-2019年在国家政策引导和社会资本的参与下,我国康复医疗体系日益健全,康复专科医院数量逐年增长,截至2019年已达706家,同比增长10.8%。

我国康复医疗行业需求端分析:持续旺盛 六大消费群体需求前景广阔

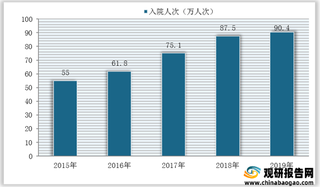

数据显示,近五年来随着人口老龄化加速、慢性病人口数量增加、康复意识增强及国家对于残疾人康复需求的重视,我国康复医院入院人次、诊疗人次不断增加,截至2019年已分别达90.4万人次、1149.66万人次。

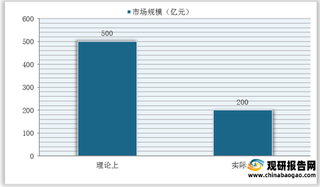

我国康复医疗行业供给端分析:机构数量、床位与人员储备均存在较大缺口

总体来看,目前我国康复服务机构数量有限,床位与人员储备均不足以满足不断增长的需求,康复医疗行业供给缺口仍较大。

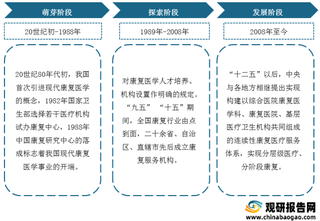

我国康复医疗产业环境分析:迎政策顶层设计文件 市场需求持续旺盛

康复医疗是指促进残疾人和患者康复,以及为了康复目的而应用的有关功能障碍的预防、诊断、评估、治疗、训练和处理的一门医学学科,也被称为第三医学。

我国运动康复行业供需分析:人才供给仍不足 需求增幅依托于专业运动人士

据相关数据显示,目前我国经常参加体育锻炼的人口约为4.3亿人。而运动损伤发病率占10%-20%,保守估算2020年国内运动损伤人数预计可达1亿人,也意味着有1亿人需要运动损伤和疾病方面的治疗和服务。

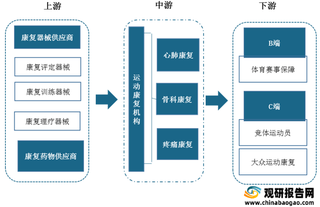

我国运动康复行业产业链现状及上下游企业优势分析

运动康复,通过运动疗法、手法治疗、物理因子治疗等方式促进组织修复、恢复运动功能、预防运动损伤。其产业链上游主要为康复器械与康复药物供应商;中游为运动康复机构,主要提供心肺康复、骨科康复与疼痛康复等服务;下游终端应用于体育赛事保障、竞体运动员与大众运动康复。

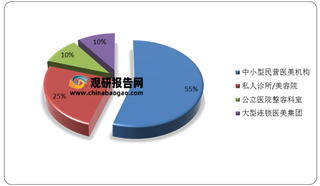

我国医美行业竞争格局呈现高度分散状态 机构地域特征明显

医美行业,即医疗美容,是有关整容整形的行业,是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。最早起源于古埃及时期,是使容貌美丽的一门艺术。