我国脊柱疾病种类众多,部分疾病对日常生活质量造成了严重影响。根据相关资料显示,2016年我国YLD(伤残所致寿命年损失)数达13944.4万人/年,其中导致YLD最多的疾病为低背部、颈部疼痛(占比11.6%),由此可见脊柱相关疾病成为国内主要致残疾病。

| 疾病种类 |

简介 |

现状 |

| 脊柱退变性疾病 |

脊柱退变性疾病变包括颈椎病、腰椎间盘突出症、腰椎管狭窄症等常见病症。颈椎病是一种以椎间盘退行性病理改变为基础的疾病,腰椎间盘突出是脊柱外科常见病和多发病,是引起下腰痛和腰腿痛的最常见原因。随着生活方式的改变,长期低头、伏案工作人群增多,近年来颈椎病、腰椎间盘突出等的患病率不断上升,且发病年龄有年轻化的趋势 |

根据国家卫健委发布的《第五次国家卫生服务调查分析报告》,2013年在调查范围内15岁及以上人口中椎间盘疾病(以椎间盘突出为主要代表)的患病率为1.48%,仅次于高血压、糖尿病,为国内居民主要慢性疾病之一 |

| 脊柱骨折 |

脊柱骨折包括颈椎、胸椎及腰椎等的骨折,以胸腰段骨折最常见。从骨折形态上看,可分为压缩性骨折、爆裂骨折、屈曲牵张性骨折 |

根据《骨质疏松性椎体压缩性骨折诊疗与管理专家共识2018》,椎体是最常见的骨质疏松性骨折发生部位,约50%以上骨质疏松性骨折发生于椎体,好发于胸腰段。根据国家卫健委发布的《中国骨质疏松症流行病学调查》,我国40-49岁人群骨质疏松症患病率3.2%,50岁以上人群骨质疏松症患病率为19.2%,65岁以上人群骨质疏松症患病率达到32.0% |

| 脊柱畸形、感染及肿瘤 |

脊柱畸形主要包括先天性及正常退变导致的脊柱侧弯、脊柱后凸畸形等;脊柱感染性治病主要包括特异性感染与非特异性感染,结核杆菌感染发病率较高;脊柱肿瘤主要包括原发性与继发性两大类,继发性肿瘤为常见情况,且脊柱是肿瘤转移最常见的部位 |

根据《青少年脊柱侧弯流行病学研究进展》及《青少年脊柱侧弯的研究进展》,青少年特发性脊柱侧凸,是青少年继视力异常、肥胖等疾病后的第5大常见病,约占学生总数的0.5%~3%,其中约10%需要外科矫正。随着我国经济社会的发展,家长越发重视青少年的综合素质发展和体态体型,为青少年脊柱侧凸进行治疗的意愿和能力持续提升 |

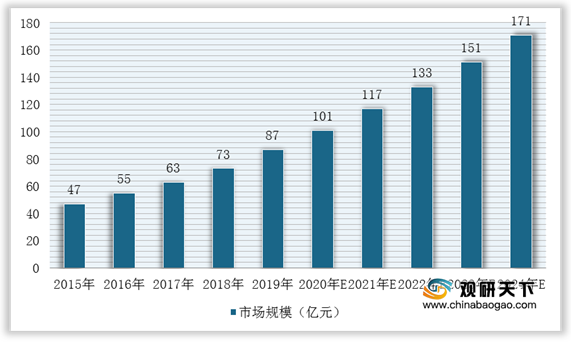

2015-2019年,脊柱类植入器械市场的销售收入由47亿元增长至87亿元,复合增长率为16.58%,与骨科植入医疗器械整体市场的增速基本保持一致。假设以2019年的87亿元为基数,预计到2024年我国脊柱类植入器械市场规模在171亿元左右,未来5年的复合增长率在14.42%左右。

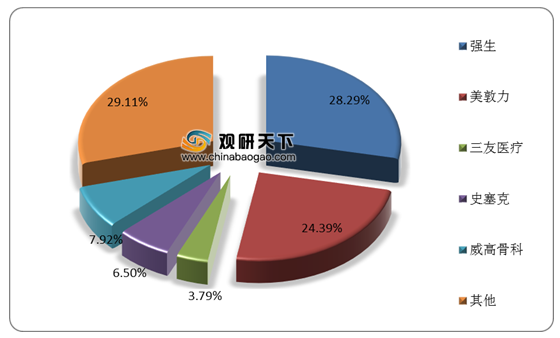

在市场竞争方面,我国脊柱类植入医疗器械市场仍被国外厂商占据主要市场份额,但本土企业积极致力于研发,技术实力提升,并且有些企业已排在全球前列。以威高骨科为例,作为本土代表性企业之一,2019年度市场份额为7.92%,在全部厂商中排名第三,国内厂商中排名第一,已经完成了对部分外资巨头的超越。

| 公司名称 |

发明专利 |

三类医疗器械注册证 |

2017年-2019年研发投入金额(万元) |

2017年-2019年研发投入营业收入的比例 |

| 大博医疗 |

30项 |

69项 |

21884.97 |

8.34% |

| 凯利泰 |

37项 |

37项 |

16314.93 |

5.52% |

| 三友医疗 |

28项 |

21项 |

4451.48 |

6.21% |

| 爱康医疗 |

69项 |

32项 |

16108.50 |

8.48% |

| 春立医疗 |

16项 |

12项 |

11441.82 |

6.99% |

| 44项 |

81项 |

15993.30 |

4.33% |

| 时间 |

科研成果 |

产业融合情况 |

| 2020年 |

脊柱微创三维外固定技术 |

应用于脊柱外固定系统,微创固定后可持续增加矫形力或维持矫形状态,复位脊柱畸形,对于重度脊柱畸形、僵硬型脊柱侧弯等具有良好的矫形效果,同时能够避免内脏损伤,降低手术风险。 |

| 2020年 |

脊柱矫形技术 |

应用于脊柱后路内固定系统中,降低矫形过程中螺钉的切割风险,提高矫形效率,有利于脊柱矢状面曲线重塑。 |

| 2020年 |

四肢微创三维外固定技术 |

应用于外固定支架系统中,通过微创进行骨折复位,提高对骨针位置及形态的调节效率。 |

| 2019年 |

骨水泥搅拌推注一体化技术 |

应用于椎体成形系统中,实现搅拌推注一体化,大大提高了手术的操作效率、安全性。 |

| 2019年 |

外置接骨技术 |

应用于外固定支架系统中,通过骨针和支架的三维结构对骨折部位进行复位、矫形和固定 |

| 2017年 |

组织特异性牵拉技术 |

应用于椎间融合器系统中,解决了较小手术切口获得更大手术视野的技术问题,同时降低牵拉不同组织造成的损伤。 |

| 2017年 |

半开口弹性臂经皮微创技术 |

应用于脊柱后路微创内固定系统中,简化术中操作,减小手术创口,大幅提高治疗效果。 |

| 2017年 |

骨保留微创技术 |

应用髋关节假体系统中,减少截骨量,同能获得良好的稳定性。 |

| 2016年 |

解剖型胫骨平台技术 |

应用于膝关节假体系统中,实现了更好的胫骨覆盖,显著减少手术后膝关节疼痛。 |

| 2016年 |

倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术 |

应用于脊柱后路内固定系统中,全面优化产品性能,大大产品的有效性和安全性。 |

| 2015年 |

新型开放式髁间技术 |

应用于公司膝关节假体系统,优化股骨髁设计,减少髁间截骨量,降低了对患者造成的创伤。 |

更多深度内容,请查阅观研报告网:

《2021年中国脊柱类植入器械市场分析报告-行业格局现状与发展趋势预测》

《2021年中国骨科植入器械产业分析报告-行业调查与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。