目前,我国人工关节市场仍有较大开发空间,与世界发达国家或地区相比还存在较大差距。根据中国医师协会的数据,2018年中国人工全髋关节置换手术439324台,人工全膝关节置换手术249259台,膝关节单髁置换手术11200台。根据美国骨科医师学会(AAOS)的数据,在2014年,美国已有370770髋关节置换手术和680150膝关节置换手术。相关数据显示,预计美国于2020年将进行495140个全髋关节置换手术和1078359全膝关节置换手术。因此,随着技术进步以及人们对生活品质要求的不断提高,我国髋、膝关节手术量将进一步增大,对关节类植入医疗器械需求不断扩大。

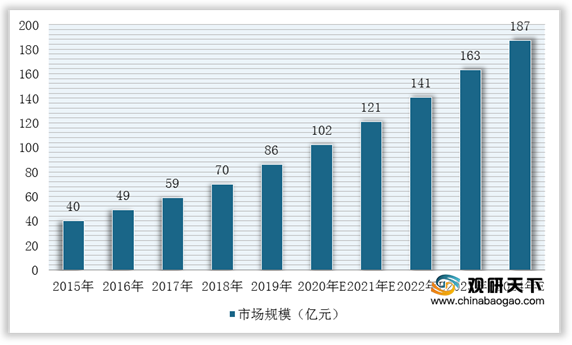

关节类相关产品的生产技术门槛高,价格贵,国内市场的开发还尚未成熟,市场份额相对较小,增速最快。根据数据显示,2015-2019年,我国关节类植入医疗器械市场的销售收入由40亿元增长至86亿元,复合增长率为20.65%,预计到2024年我市场规模在187亿元左右,未来5年的复合增长率在16.87%左右。

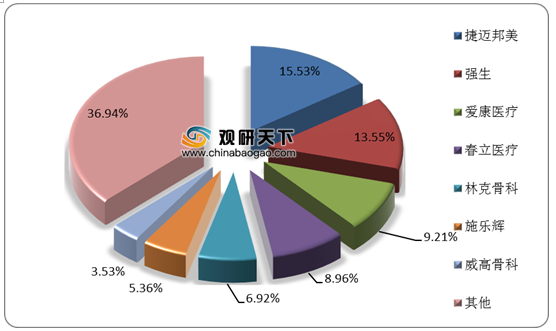

在市场竞争方面,国外厂商在我国关节类植入医疗器械市场具有一定的优势,而国内厂商中,爱康医疗、春立医疗市场份额相对领先,市场竞争力较强。根据数据显示,2019年,爱康医疗在关节类植入医疗器械市场份额为9.21%,在全部厂商中排名第三,国内厂商中排名第一,具有较强的市场竞争力。

| 公司名称 |

公司性质 |

全部厂商排名 |

国内厂商排名 |

| 捷迈邦美 |

国外厂商 |

1 |

- |

| 强生 |

国外厂商 |

2 |

- |

| 国内厂商 |

3 |

1 |

|

| 春立医疗 |

国内厂商 |

4 |

2 |

| 林克骨科 |

国外厂商 |

5 |

- |

| 施乐辉 |

国外厂商 |

6 |

- |

| 威高骨科 |

国内厂商 |

7 |

3 |

| 企业名称 |

简介 |

| 强生 |

成立于1886年,总部位于美国,是全球具综合性、业务分布范围广的医疗健康企业,业务涉及消费品、制药、医疗器材三大领域。1994年,强生于国内成立子公司从事医疗器械相关业务。2012年,强生收购在全球市场(创伤和脊柱类为主)占据较大份额的瑞士骨科医疗器械制造商辛迪思(Synthes),并于2013年与辛迪斯中国子公司完成整合。强生是最早进入中国市场的骨科巨头,1994年强生(中国)医疗器械有限公司正式成立。2020年度,强生在医疗器械领域的销售收入为229.59亿美元,其中骨科医疗器械的销售收入为77.63亿美元。 |

| 捷迈邦美 |

是进入中国市场最早的骨科公司之一,2012年收购北京蒙太因医疗器械有限公司开启在华生产模式;2015年,捷迈完成对邦美(Biomet)的收购,并购后更名为捷迈邦美,主要产品涵盖骨科及牙科重建植入物、脊柱植入、创伤外科等相关产品。2020年度,捷迈邦美的销售收入为70.25亿美元,其主要骨科医疗器械领域(关节、脊柱、创伤、运动医学等)的销售收入为65.06亿美元。 |

| 爱康医疗 |

成立于2015年,2017年于香港联交所上市,主要产品为骨科关节植入产品。根据爱康医疗2020年年报,其2020年的营业收入为10.35亿元,以关节为主的骨科植入产品收入为10.07亿元,占比97.26% |

| 威高骨科 |

主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械。在骨科植入医疗器械领域,是国内产品种类齐全、规模领先、具有市场竞争力的企业之一,拥有第I类产品备案凭证190项,第Ⅱ类医疗器械产品注册证9项,第Ⅲ类医疗器械产品注册证81项,产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域,并且各类产品组合已充分应用于各类骨科疾病的治疗,有效满足了多样化的临床需求,是国内产品线最完善的骨科植入医疗器械厂商之一 |

更多深度内容,请查阅观研报告网:

《2021年中国关节类植入医疗器械市场分析报告-行业深度研究与发展趋势前瞻》

《2020年中国植入医疗器械市场调研报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。