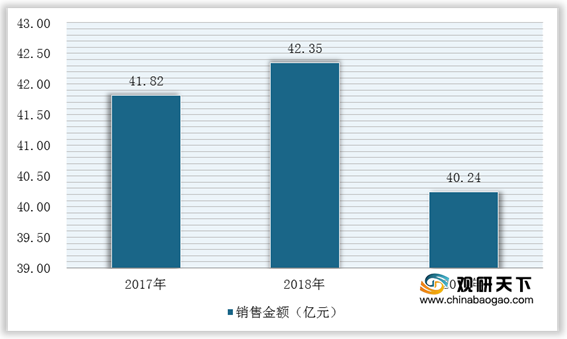

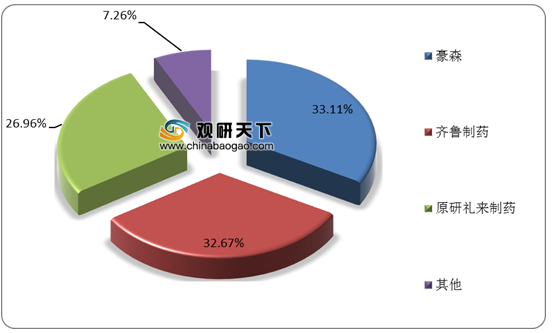

在注射用培美曲塞二钠进入带量采购目录前,国内该产品的主要厂家为江苏豪森(产品名“普来乐”)、齐鲁制药(产品名“赛珍”)及原研药厂家礼来(产品名“力比泰”),在国内市场的占有率超过80%。

| 序号 |

公司名称 |

过评、视同过评时间 |

是否纳入医保 |

| 1 |

礼来制药 |

原研不适用 |

是 |

| 2 |

汇宇制药 |

2017年 |

是 |

| 3 |

江苏豪森药业集团有限公司 |

2020年 |

是 |

| 4 |

扬子江药业集团有限公司 |

2020年 |

是 |

| 5 |

齐鲁制药(海南)有限公司 |

2020年 |

是 |

| 6 |

齐鲁制药有限公司 |

2021年 |

是 |

| 7 |

江苏奥赛康药业股份有限公司 |

2021年 |

是 |

| 8 |

费森尤斯卡比(武汉)医药有限公司 |

2021年 |

是 |

| 价格情况 |

100mg(元/支) |

500mg(元/支) |

平均降幅 |

| “4+7”集采前市场中标均价 |

2,258.82 |

7,839.73 |

- |

| 2018年12月四川汇宇“4+7”集采中标价格 |

810.00 |

2,776.97 |

- |

| “4+7”集采降价幅度 |

64.14% |

64.58% |

64.36% |

| 2019年9月四川汇宇联盟地区集采中标价格 |

798 |

2,735.83 |

- |

| 联盟集采降价幅度(相对于“4+7”集采前市场中标均价) |

64.67% |

65.10% |

64.89% |

目前,申报/视同申报培美曲塞二钠一致性评价的企业有12家,其中4家企业通过或视同通过一致性评价。现突破原研技术堡垒的培美曲塞二钠首仿企业豪森制药第二家以补充申请过评,且第四批集采的方案正在筛选品种,品种范围将扩大,扩展至注射剂;对部分临床替代性简单明确的品种,将探索按适应症招标;豪森制药培美曲塞二钠过评正当时。

| 企业名称 |

受理号 |

申请分类 |

中心承办 |

最新进展 |

| 健进制药有限公司 |

CYHS2101027CYHS2101028 |

新4类 |

2021/3/17 |

健进制药有限公司 |

| 江苏诚康药业有限公司 |

CYHS2100216CYHS2100217 |

新4类 |

2021/2/22 |

2021-02-22进入新报任务,药理毒理、药学排队审评中 |

| 山东新时代药业有限公司 |

CYHB2150048CYHB2150049 |

一致性补充申请 |

2021/1/19 |

2021-01-19进入新报任务,药学正在审评中;2021-03-16临床已完成审评 |

| 江苏豪森药业集团有限公司 |

CYHB2140005 |

一致性补充申请 |

2021/1/14 |

2021-01-16药学、 临床正在审评中。2021-03-16临床已完成审评 |

| 上海凯茂生物医药有限公司 |

CYHB1950961CYHB1950962 |

一致性补充申请 |

2020/1/7 |

2020-10-20离开新报任务,CDE发送通知 |

| 南京先声东元制药有限公司 |

CYHB1950900 |

一致性补充申请 |

2019/12/20 |

2021-02-18进入一轮发补,药学正在审评 |

| CYHB2050257 |

2020/5/19 |

|||

| 湖南科伦制药有限公司 |

CYHS2100022CYHS2100021 |

新4类 |

2021/1/9 |

2021-01-12进入新报任务药学、药理毒理排队待审评 |

更多深度内容,请查阅观研报告网:

《2021年中国注射用培美曲塞二钠市场分析报告-市场发展现状与投资商机研究》

《2021年中国高压注射器市场分析报告-行业运营现状与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。