食品饮料

我国面粉行业产业链现状及上下游企业优势分析

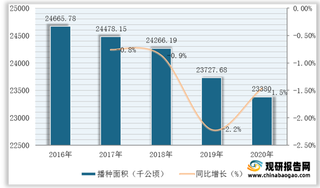

产业链上游:面粉主要由小麦碾、磨而成,小麦种植面积及产量变化直接决定着面粉的产量。据悉,小麦是世界上最为广泛种植的禾谷类作物,而我国为世界上最大的小麦生产国家,近五年来随着农业供给侧结构性改革持续推进,国内小麦种植结构逐步优化,播种面积呈逐年减少态势但产量总体保持稳定增长态势,为面粉生产提供了充足原料保障。

我国面粉供需现状:产需量呈下滑态势 产品均价保持低速增长

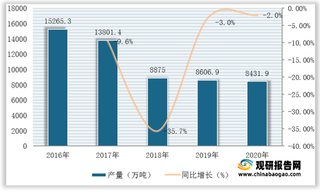

在供给端,据悉近五年来在国内人口增速放缓、人口老龄化及消费结构升级等因素影响下,我国面粉需求有所放缓,产品产量也呈下滑态势。数据显示,截至2020年我国规模以上企业面粉产量为8431.9万吨,较上年减少175万吨,同比下降2%,下滑增速整体有所放缓。

我国百香果行业供给和进出口现状:广西为最大产区 进出口量额稳增

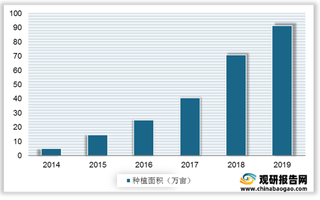

我国百香果大规模种植从2012年开始,当年种植面积仅有1万亩,到2014年种植面积增至5.1万亩,随后在地方政府扶贫政策和市场需求的刺激下,百香果种植面积增长驶入快车道,2019年国内百香果种植面积达*万亩。

我国固体饮料行业细分领域市场现状及发展前景分析

近年来,随着居民消费观念的转变以及国内固体饮料企业的积极发展,我国固体饮料行业规模得到不断扩大,行业总体运行趋于平稳。2011年我国固体饮料行业规模以上企业营业收入为366.4亿元,到2020年营业收入增至736.9亿元,年复合增长率为8%。

我国鸡肉食品加工行业现状及竞争:上下游供需充足 市场集中程度相对较低

在产业链方面,整个鸡肉食品上下游产业链较长,涉及饲料原料和饲料生产;曾祖代、祖代、父母代种鸡繁育养殖;商品代肉鸡养殖、鸡肉食品加工和销售等各个产业环节,各个产业环节紧密联系、互相影响。

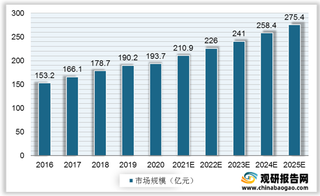

我国临期食品产业链分析:供应端货源不稳定 线上销售平台更具灵活性

我国休闲食品市场规模较大,按照15%的临期比例计算,2016年我国临期休闲食品市场规模为153.2亿元,2020年市场规模增至193.7亿元。随着人们对临期食品的了解程度及接受程度加深,我国临期休闲食品仍有较大的扩展空间,预计2025年临期休闲食品在国内的市场规模有望达275.4亿元。

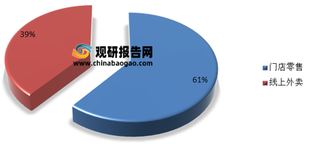

2021年我国奶茶行业投资风险与销售模式分析

奶茶行业主要选择通过零售渠道和网上外卖将产品最终送抵消费者的手中。奶茶属于现做现饮的饮品,趋于在中国外卖行业蓬勃发展,消费人群众多且聚集。零售可以提升饮品的品质,外卖平台可以容纳更多的消费者。

我国临期食品行业管理体系构建及国外处理经验借鉴

超市的货流量非常大,对于临期食品,要设立相应的岗位来处理相关事宜。临期商品如果在超市销售会引起不良影响,超市中过期商品下架和临期商品出清都会影响到超市的经济效益,这需要有明确的处理说明。

2021年我国橙子(中等)集贸市场价格整体下降态势 但增速有所放缓

产量方面来看,在有利的天气条件下,2020/2021年中国橙子总产量预计将略增加至750万t。消费量将随着产量的增加而增加,而加工量预计会减少。

我国苹果加工细分产品情况:苹果汁是主流产品 苹果醋市场不断增长

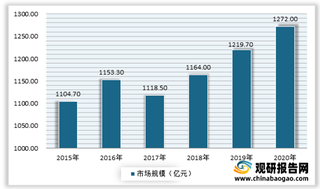

近年来随着居民收入的提升、消费观念的改变以及健康意识的提升,我国果汁行业市场规模呈增长态势。数据显示,2019年我国果汁行业市场规模为1219.7亿元,同比增长4.8%;2020年我国果汁零售量达120亿升,市场规模为1272亿元。

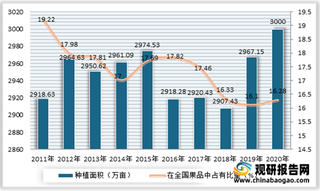

我国苹果加工行业供给量充足 是仅次于柑橘第二大加工水果

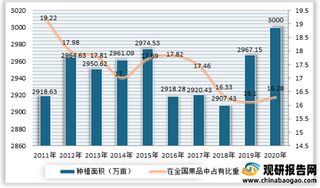

我国已成为世界最大的苹果生产国,苹果种植面积和产量均占世界50%以上。2020年我国苹果种植面积超过3000万亩,在全国果品中占有比重16.28%;产量达4100万吨,在全国果品中占有比重15%;入库库存量约为1230万吨,同比增加了3.36%。

我国绿茶进出口现状:出口量额均增长 区域分布较为分散

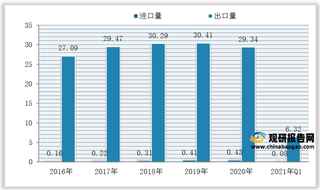

我国是绿茶生产大国,同时也是绿茶出大国,产品出口量额稳步增长且远高于进口量额,长期处于贸易顺差地位。数据显示,截至2021年Q1我国绿茶进出口量分别为0.08万吨,6.32万吨;进出口额分别为0.02亿美元、2.82亿美元;实现贸易顺差高达2.8亿美元。

我国红茶进出口现状:出口量呈下滑态势 但均价仍远高于进口

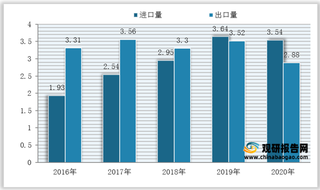

我国是红茶生产大国,同时也是红茶出口大国。在数量方面,数据显示,近三年来我国红茶出口量呈下滑态势,进口量则呈爆发式增长,截至2020年我国红茶进出口量分别为3.54万吨、2.88万吨。

2021年我国苹果种植面积、产量整体保持稳定发展 但目前仍缺乏市场竞争力

数据显示,2020年我国苹果种植面积超过3000万亩,在全国果品中占有比重16.28%;产量达4100万吨,在全国果品中占有比重15%;入库库存量约为1230万吨,同比增加了3.36%。

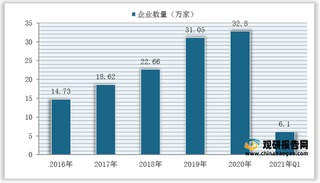

我国茶叶行业集中度分析:注册企业数量稳步上升 竞争格局趋于离散

数据显示,近五年来我国茶叶行业进入者不断增多,行业相关注册企业数量稳步上升,2020年达32.8万家,同比增长5.4%;截至2020年第一季度,我国茶叶行业相关企业注册数量达6.1万家,同比上涨17.3%。

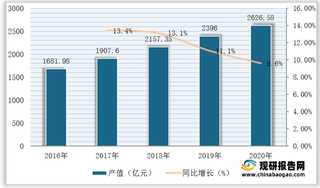

我国茶叶行业PEST分析:政策帮扶力度加大 产值规模渐增

数据显示,随着我国经济持续向好发展,城镇居民人均收入与消费水平持续提升,我国人均茶叶消费量持续增长,预计到2025年有望达1.87kg/年。

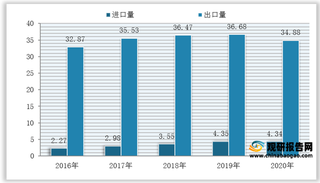

我国茶叶进出口现状:出口形势大好 绿茶占据过半份额

茶是世界三大饮品之一,全球产茶国和地区达60多个,饮茶人口超过20亿,我国作为茶叶生产大国,出口形势乐观,产品出口量额远远高于进口量额,长期处于贸易顺差地位。

我国茶叶供需现状:供应趋于稳定 消费者偏爱于红、绿茶

数据显示,截至2020年我国18个主要产茶省(自治区、直辖市)茶园面积为4747.69万亩,同比上年增加149.82万亩;干毛茶产量为298.6万吨,同比上年增加19.26万吨。