能源材料

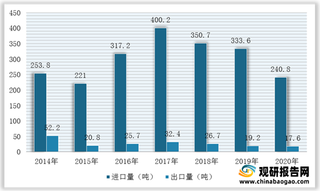

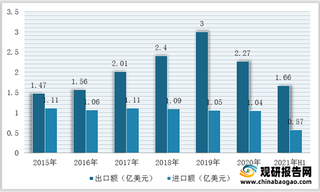

我国电子纱行业供需及进出口分析:产需基本平衡 进出口量额呈波动态势

截至2021年第一季度我国电子纱进口金额为0.46亿美元,同比增长22.12%,出口金额为0.27亿美元,同比增长250.18%。

我国改性塑料行业供需分析:产量逐年递增 汽车轻量化扩大需求空间

改性塑料就是通过物理、化学或机械等方法,对石油化工企业生产的各种树脂进行加工或改造,以提升树脂在阻燃性、耐老化、力学性能以及电、磁、光、热等方面的特性,以获得具有特定性能的塑料制品。

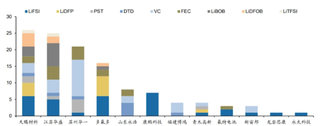

我国电解液添加剂行业竞争分析:企业集中度较高 VC和FEC市占超六成

2020年中国用于锂电池电解液添加剂的BOB出货量在100吨左右,主要生产企业包括江苏华盛、上海如鲲、佛赛新材料、天祝宏氟和多氟多等。其中江苏华盛的市场份额在50%左右。

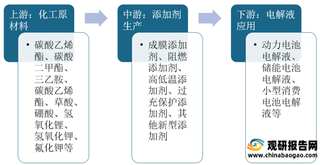

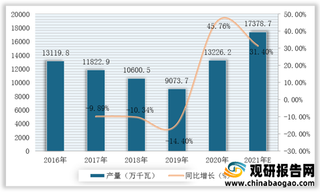

2021年我国电解液添加剂产业链现状及上下游企业优势分析

受益于新能源汽车快速发展的红利,锂电池上游电解液企业掘金资本市场热情高涨。与此同时,也带动了电解液添加剂市场规模的扩张,从2014年的4亿元增至2020年的24.5亿元,年复合增长率达43.69%。

我国电解液添加剂行业整体市场规模及主要细分品类出货量分析

BOB在国内电解液添加剂市场中随着需求增加而迅速放量,出货量从2014年的6吨增至2020年的100吨,年均复合增长率高达75.54%。

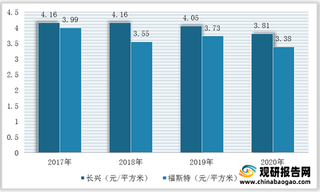

从福斯特技术研发、产业链延伸及营销策略看我国感光干膜行业发展现状

感光干膜主要应用于PCB制造过程中电路设计的图形转移,在制造加工过程中,贴合在覆铜板上的感光干膜经紫外线的照射之后 发生聚合反应,形成稳定物质附着于铜板上,从而达到阻挡电镀、刻蚀和 掩孔等功能,实现PCB设计线路的图形转移。

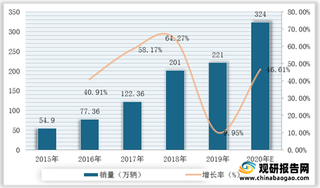

新能源汽车产业带来需求 全球锂电池用碳纳米管行业出货量及市场规模持续上升

碳纳米管又名巴基管,是一种具有特殊结构(径向尺寸为纳米量级,轴向尺寸为微米量级,管子两端基本上都封口)的一维量子材料。

我国石英晶体行业产量、需求量及销售收入均保持增长 进出口量逐年下降

石英晶体一般指石英(矿物),是石英族矿物中分布最广的一个矿物。石英是一种物理性质和化学性质均十分稳定的矿产资源,晶体属三方晶系的氧化物矿物。

我国已成为全球聚乙烯醇行业生产国和净出口国 产量、需求量及出口量均保持增长

聚乙烯醇是一种有机化合物,微溶于二甲基亚砜,不溶于汽油、煤油、植物油、苯、甲苯、二氯乙烷等,是重要的化工原料,用于制造聚乙烯醇缩醛、耐汽油管道和维尼纶、织物处理剂、乳化剂、纸张涂层、粘合剂、胶水等。

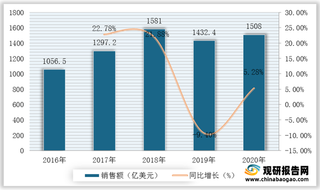

2021年我国电解液行业现状:产能已实现自给自足 天赐材料龙头地位稳固

按质量占比来看,有机溶剂占电解液的比例最大,约80%;其次为电解质锂盐,占比约为10%-15%;而按成本占比来看,电解质锂盐占比最大,达到了45%;其次为有机溶剂与添加剂,占比分别为25%、20%。

我国有机硅行业进出口现状:进口量再现回升态势 进口单价波动上升

2010-2020年我国有机硅进出口金额与进出口量的趋势大致保持一致,进口额在2016年降至6.92亿美元,2017年开始回升,2020年进口额为8.18亿美元;出口额在2018年达到峰值,为11.01亿美元,2020年进口额降至7.23亿美元。

我国有机硅行业竞争现状:主要分为三个梯队 CR4集中度进一步提升

目前,中国有机硅行业主要由合盛硅业、新安股份、兴发集团和东岳硅材四家为主要生产厂商,2020年其有机硅产能市场份额分别为16.1%、14.8%、10.9%和9.1%。

我国有机硅产业上游有机硅DMC产量稳增 下游超三成需求来自建筑领域

有机硅单体:有机硅单体是制备硅油、硅橡胶、硅树脂以及硅烷偶联剂的原料,由几种基本单体可生产出成千种有机硅产品。

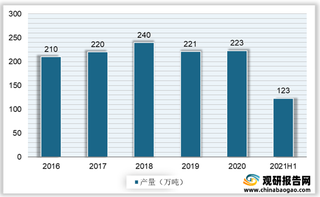

我国非晶带材行业现状及竞争:政策推动市场规模扩大 青岛云路产量占全国半壁江山

在国家政策大力支持与驱动下,我国非晶带材行业自2015年以来发展快速,市场规模整体呈上升状态。根据数据显示,2015-2019年我国非晶带材行业市场规模由1.30亿美元上升至2.08亿美元,年复合增长率为9.89%。

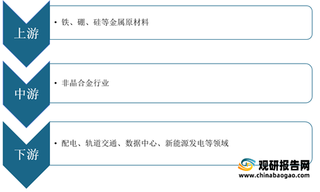

我国碳基材料行业产业链现状及上下游企业优势分析

碳基材料行业产业链上游为原材料,主要包括煤、石油、天然气等;中游为不同种类的碳基材料,主要包括金刚石、石墨烯、碳纳米管、碳纤维等;下游为应用领域,主要包括半导体、电子器件、光伏电池、航空航天等。

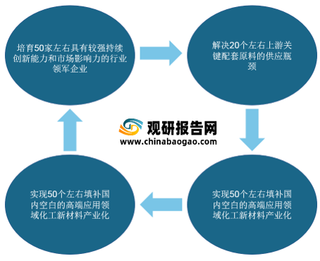

我国化工新材料行业发展趋势分析:政策协同发力 供需端将放量增长

与传统材料相比,化工新材料具有质量轻、性能优异、功能性强、技术含量高、附加值高等特点。按照工业类别进行分类,化工新材料包括三类:一是新领域的高端化工产品,二是传统化工材料的高端品种,三是通过二次加工生产的化工新材料(高端涂料、高端胶黏剂、功能性膜材料等)。

我国垃圾发电行业产业链现状及上下游企业优势分析

垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电行业产业链上游为原材料及发电设备,主要包括生活垃圾、工业垃圾、焚烧炉、发电机等;中游为垃圾发电,主要分为垃圾焚烧发电和垃圾填埋气发电两大类;下游为应用领域,主要分布工业用电、商业用电、居民用电等。

2021年我国炼油行业运行现状——基于波特五力模型视角

炼油一般是指石油炼制,是将石油通过蒸馏的方法分离生产符合内燃机使用的煤油、汽油、 柴油等燃料油,副产物为石油气和渣油,比燃料油重的组份,又通过热裂化、催化裂化等工艺化学转化为燃料油,这些燃料油有的要采用加氢等工艺进行精制。我国炼油生产工艺主要包括常压蒸馏、减压蒸馏、催化裂化、催化重整、加氢裂化、延迟焦化、炼厂气加工、烷基化等。

我国风力发电行业产业链现状及上下游企业优势分析

风电是指利用风力发电机组直接将风能转化为电能的发电方式。我国已将风电产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,全国风电产业实现了快速发展,已经成为全国为数不多可参与国际竞争并取得领先优势的产业。