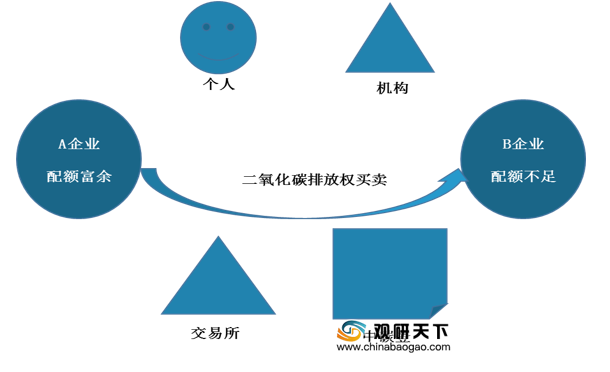

碳交易市场是由政府通过对能耗企业的控制排放而人为制造的市场。自2011年10月,国家发展改革委印发《关于开展碳排放权交易试点工作的通知》,批准北京、上海、天津、重庆、湖北、广东和深圳等七省市开展碳交易试点工作,我国碳交易市场建设开始起步。

2021年2月1日,生态环境部颁布的《碳排放权交易管理办法(试行)》正式施行,将碳交易范围由此前的8个试点地区推向全国;3月30日,生态环境部发布关于公开征求《碳排放权交易管理暂行条例(修改意见稿)》(以下简称《修改意见稿》)的通知,提出建设全国碳排放权注册登记和交易系统,组织开展全国碳排放权集中统一交易。被纳入全国碳排放权交易市场的重点排放单位,不再参与地方碳排放权交易试点市场。

我国碳排放交易市场开始由试点推向全国,全国碳市场总体架构逐渐明朗,下一步全国碳市场建设将采用“双城”模式,即上海负责交易系统建设,湖北武汉负责登记结算系统建设。“将逐步推出碳金融衍生品,如碳远期、碳期货等金融产品交易,推进形成多层次碳市场。

我国碳交易市场试点开展情况

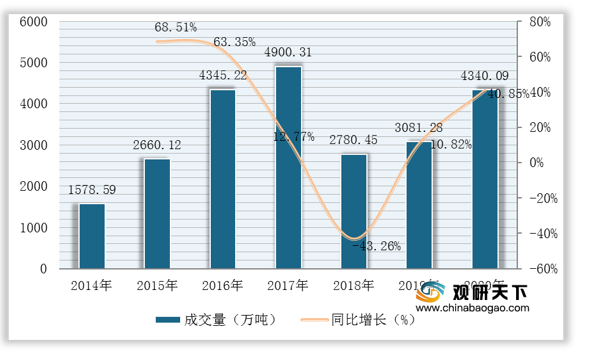

从现阶段我国碳交易市场来看,2014-2020年我国碳交易市场配额呈现先增后减再增的波动趋势,成交额整体呈现增长趋势。

数据显示,截止2020年我国碳交易市场成交量为4340.09万吨二氧化碳当量,同比增长40.85%。

2014-2020年我国交易市场成交量变化

数据显示,2020年我国碳交易市场成交额创新高,达12.67亿元人民币,同比增长33.49%。

2014-2020年我国交易市场成交额变化

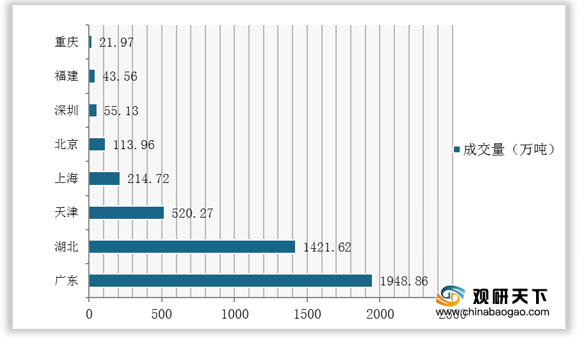

从各试点省市碳交易市场成交情况来看,截止目前我国共有8个碳交易试点省市,其中,2020年广东碳市场成交量居于试点碳市场首位,约1948.86万吨;北京碳交易市场的配额均价最高,2020年市场均价为每吨89.49元。

2020年我国各试点省市碳交易市场交易总量情况

2020年我国各试点省市碳交易市场交易均价情况

目前我国全国碳交易体系即将步入初期运行阶段,随着全国碳交易机制的逐步建设和完善,试点市场的活跃度可能会受到一定影响;同时随着全国碳交易市场在2021年6月底前上线交易,将影响地方区域市场的价格,使得价格波动出现更强关联性。

但长期来看,在碳达峰、碳中和目标下,“十四五”期间,我国碳排放权交易市场有望加快发展,并有望进一步推动碳金融产品创新。届时,我国碳市场将成为全球最大的碳排放交易市场,同时也将利好多个行业发展。(shz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国碳交易市场分析报告-行业供需现状与发展商机研究》

《2020年中国碳交易市场前景研究报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。