石墨烯的上游为石墨矿、甲烷等原材料,中游为石墨烯化合物、石墨烯薄膜的制造,下游为终端产品如涂料、油墨、手机、触控屏等应用

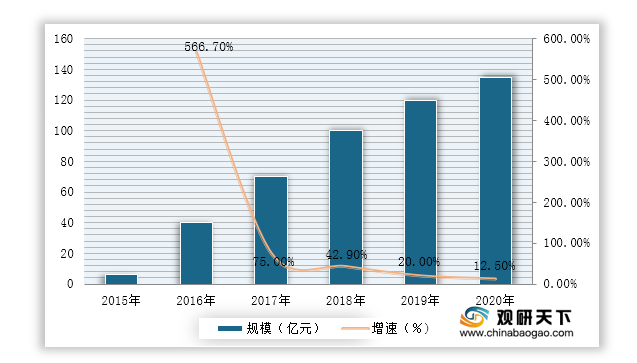

我国石墨烯产业规模从2015年的6亿元增长至2019年的120亿元,年均增长超过100%。但受新冠疫情等因素影响,预计2020年全年产业规模135亿元,同比增长12.5%,增速较往年明显放缓。

一、供应商的议价能力

供应商议价能力指的是供应商对石墨烯制造商的讨价还价能力。石墨烯之间价格和类型还是有比较大的区别,每一位供应商的石墨烯都有自己的应用方向。石墨烯可以根据行业不同而有不同应用,这也导致了供应商的分散,降低了供应商的议价能力。不仅如此,石墨烯研发公司和供应商之间也有很强的合作关系,从而使得石墨烯市场中供应商的议价能力一般。

二、购买者的议价能力

石墨烯行业属于典型的技术密集型行业,产品的性能与企业的生产技术有很大关系。但石墨烯下游应用市场广泛,是一个分散的市场,且随着下游市场不断开发,使得越来越多的企业也加入到了石墨烯制造行业,购买者能选择的企业就增加了,议价能力也提高了,总的来说购买者的议价能力属于中等。

三、新进入者的威胁

2020年,石墨烯在散热领域大放异彩,5月份,华为发布的国内首款5G平板MatePadPro5G搭载了超厚3D石墨烯散热技术,并在上半年投资了常州富烯科技(主导产品为石墨烯导热膜、石墨烯导热片等),布局石墨烯散热技术,在一定程度上引领了电子设备散热市场的发展趋势。10月,小米宣布正式完成对黑睿科技(覆盖石墨烯原料生产到导热膜制备全链条的公司)的追加投资。此外,道明光学、贝特瑞等公司也纷纷在石墨烯导热膜领域加大投资,建设石墨烯导热膜生产线。这对该行业的其他企业来说会造成一定的冲击。

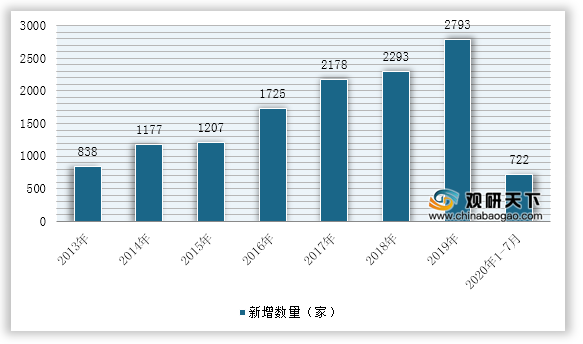

自2013年起,我国石墨烯产业新增企业数量不断增长。2019年我国石墨烯新增企业数量达到2793家。截至2020年7月,我国石墨烯行业存续的相关企业共有20740家。

四、替代品的威胁

石墨烯是一种无毒、环境友好的材料,可以取代硅材料和其他现有材料。然而,目前市面上并没有合适的可替代石墨烯的材料,因此对于石墨烯材料市场的扩大并没有构成影响。因此,就石墨烯市场而言,替代品的威胁非常小。

五、同业竞争者的竞争程度

现阶段,中国以珠三角、长三角和京津冀鲁区域为聚集区,其余多地分布式发展的石墨烯产业的总体竞争格局已经基本形成。我国石墨烯产业化势头强劲,多个具有石墨烯特色的产业创新中心已露雏形。尤其是长三角地区,“东方碳谷”常州因其石墨烯相关产业的高度集聚而备受关注,宁波有中科院宁波材料所作为支撑,外加上海高校与科研院扎实的科研能力,三地之间协同发展、优势互补,石墨烯生产制备技术不断取得突破,应用产业化步伐迅速。

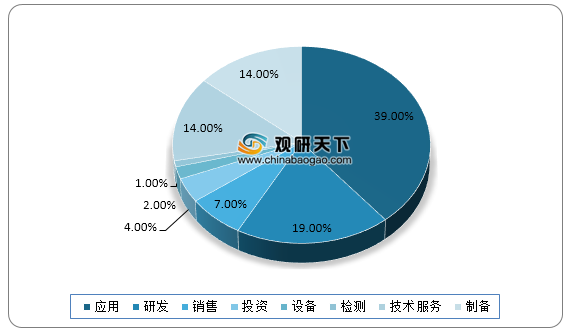

从产业链环节来看,石墨烯行业企业涵盖研发、设备、制备、销售、应用、投资、检测、技术服务主要产业链环节,在筛选出实际开展石墨烯业务的单位约2600余家中,应用类企业数量最多,占比高达39%,竞争最为激烈;此外,制备、研发、技术服务环节的企业数量占比也较大,均在10%以上;而销售、投资、设备、检测环节的企业则相对较少。

从整体产业链的布局来看,目前大多数企业布局在石墨烯产业上游(石墨烯制备)及中游(石墨烯粉体、石墨烯薄膜);下游集中在锂电池材料。

| 领域 |

布局企业 |

|

| 上游 |

石墨烯矿资源 |

中国宝安、方大碳素、ST烯碳、宝泰隆、大富科技 |

| 石墨烯制备 |

德尔未来、中国宝安、方大碳素、大富科技、思泉新材 |

|

| 中游 |

石墨烯薄膜 |

华丽家族、二维碳素、德尔未来、东旭光电、力合股份 |

| 石墨烯粉体 |

华丽家族、金路集团、ST烯碳、中泰化学、第六元素、正泰电器、凯纳股份 |

|

| 下游 |

锂电池材料 |

中国宝安、道氏科技、南都电源、康得新、佛朔科技、贝特瑞、凯金能源、联冠电极、东方碳素、凯纳股份、星城石墨、华高墨烯、卓能新材、宁新新材、新卡奔 |

| 散热材料 |

新纶科技、悦达投资、华高墨烯、思泉新材 |

|

| 油墨材料 |

乐通股份、南江B、东方碳素、凯纳股份 |

|

| 超级电容 |

江海股份、华高墨烯、宇林德 |

|

| 复合材料 |

第六元素、新成新材、爱家科技 |

|

| 触控屏 |

莱宝高科、二维碳素、川马股份 |

|

| 储能材料 |

正拓能源 |

|

| 电线电缆 |

中超控股 |

|

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国石墨烯市场分析报告-市场规模现状与发展趋势分析》

《2021年中国石墨烯市场分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。