能源材料

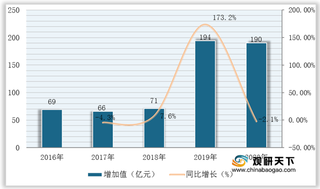

我国海洋矿业保持平稳发展 资源开发技术将不断得到提升

数据显示,近五年来我国海洋矿业保持平稳发展,海砂、海底金矿开采有序推进,截至2020年实现增加值190亿元,同比下降2.06%,但整体来看仍维持高位。

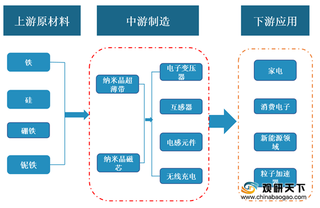

我国纳米晶材料行业竞争现状:日立金属市占比约50% 国产企业积极寻求突破

产业链方面,纳米晶材料上游为铁、硅、硼、铌、铜等金属原材料,经过一系列中间工序后,纳米晶材料制成纳米晶带材,纳米晶带材通过剪切、卷绕、热处理等技术后可以进一步制成磁芯,成为家电、消费电子、新能源发电、新能源汽车、粒子加速器等下游领域所需电子元器件的关键组成部分。

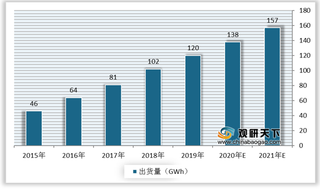

我国锂电池产业链现状:上游锂资源储量丰富 电动汽车、单车为下游主要应用领域

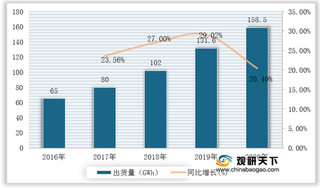

近年来,我国锂电池出货量持续增长。随着行业发展,我国锂电池产业链已经较为完善。根据数据显示,我国锂电池出货量由2015年的46GWh增长至2019年的120GWh,预计2021年将达到157GWh。

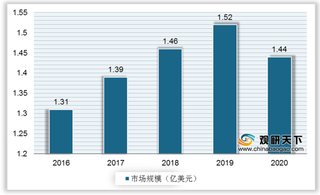

全球碳化硼行业市场规模呈波动态势 中国为第一大进出口国

随着下游需求不断增加,全球碳化硼行业市场规模得到增长,2016年全球碳化硼行业市场规模约1.31亿美元,到2019年增至1.52亿美元,2020年受疫情影响行业市场规模略有下降至1.44亿美元左右。

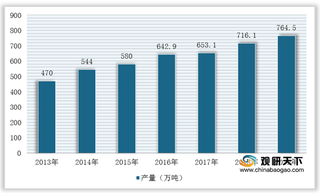

2021年我国高密度聚乙烯(HDPE)行业现状:市场供不应求 进口量持续增加

2013-2019年,由于多套新建或者扩建装置的建成投产,我国高密度聚乙烯生产能力不断提升,产量稳步增,是仅次于美国的第二大生产国家。根据数据显示,2019年,我国高密度聚乙烯产量为764.5万吨,同比增长34.7%。

2021年我国电接触材料行业:混粉烧结法仍为工艺主流 下游需求前景广阔

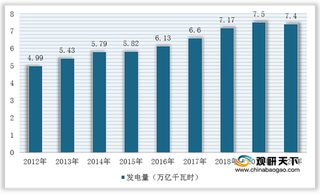

根据数据显示,2020年,我国发电量达74170亿千瓦时,同比增长2.7%,排名全球第一;电源工程建设完成投资5244亿元,同比增加29.2%。

我国碳中和交易规模达千亿 未来减排空间较大

碳中和行业上游主要为传统能源(石化燃料)和一列新能源消费相关行业,下游主要为节能环保、绿色消费领域,比如交通领域发展新能源汽车、住宅领域推广装配式建筑、光伏建筑等。

新能源供给能力增强及投资额增长 我国新能源园区行业建设重要性凸显

近年来,随着国家政策大力支持以及新能源发电成本下降,我国新能源发电市场一路向好,装机容量及能源占比不断上升,新能源供给能力增强。根据数据显示,2019年,我国新能源发电装机达到4.38亿千瓦,同比增长约10%,新能源发电装机约占全部电力装机的21.8%,新能源发电量达到6302亿kWh,同比增长16%,占全国总发电量的8.6%。

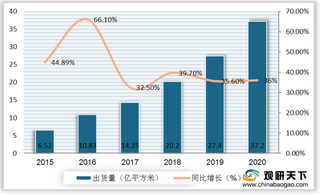

我国锂电隔膜行业现状:干法隔膜出货量占比提升 头部企业高度集中

根据生产工艺的不同,锂电池隔膜一般分为干法隔膜和湿法隔膜。从隔膜产品结构看,虽然湿法隔膜仍占主要比重,但受受出口与内需带动,小动力市场增长,带动干法隔膜出货量提升,2020年干法隔膜出货量在锂电隔膜出货量中的占比进一步提升至26.9%。

我国核电行业将迎各种发展机遇 其中智慧核电是未来发展趋势

中国能源结构是一种长期以煤炭为主体的一次能源结构,生态环境损害问题突出,与中国可持续发展战略相悖,需要改变以火电为基荷电场在能源结构中的地位,而核电发展是推动中国未来能源结构转型的重要举措。

原料产量持续走高叠加下游需求释放 我国绝缘材料市场规模有望达300亿元

产业链上游主要为苯乙烯等有机化合物、聚酯等高分子聚合物、氢氧化铝等无机物;下游应用领域广泛,主要应用于电力、汽车、新能源、5G通信等行业。

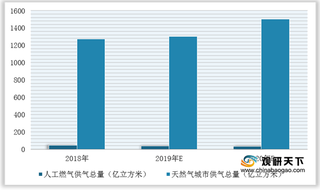

2021年我国新能源天然气行业发展现状

随着人类进入工业化时代,其二氧化碳的排放量就不断增加。根据国际能源署数据显示,2021年全球二氧化碳排放量将是历史上第二大增长,排放量将增加15亿吨。

我国新能源材料行业市场发展迅速 但技术门槛“卡脖子”问题急需突破

近年来,随着新能源产业需求释放,新能源材料市场发展迅速。以锂电池材料为例,2020年中国锂电池总出货量158.5GWh,同比增长20.4%。在锂电池推动下,锂电池正极材料、负极材料产销规模已位居全球前列。

中国企业加速研发实现LCP材料国产化替代 产业契合5G需求迎来红利发展

LCP天线的产业链由上游LCP树脂、LCP薄膜供应商和FCCL制造商,中游LCP软板与天线模组制造商,和下游的应用领域企业组成,其中上游树脂薄膜的生产与制备技术壁垒极高。

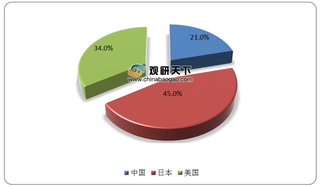

我国LCP材料行业现状:市场集中度高 沃特股份等国产企业有望迈入第一梯队

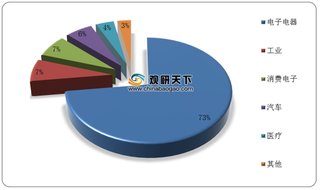

数据显示,在2019年全球LCP材料下游应用领域分布,电子电器占比最大,高达73%;其次为工业、消费电子领域,占比均为7%。

我国多晶硅料行业现状:第一梯队企业占比超七成 市场集中度将持续提升

从市场竞争情况来看,目前我国多晶硅料市场集中度较高,第一梯队企业市场份额占比高达71.4%,第二梯队占比为24%。

我国石灰产量在全球遥遥领先 行业企业规模较小且产能分散

据统计,2019年全球石灰产量达到4.24亿吨左右,其中中国石灰产量占比达到70.75%,远超美国(4.25%)、印度(3.77%)、俄罗斯(2.59%)等其他国家