碳纤维行业的上游是石油炼制、裂解及氨氧化得到丙烯腈,再由丙烯腈聚合得到聚丙烯腈,聚丙烯腈纺丝得到聚丙烯腈原丝。中游行业主要是碳纤维制品、碳纤维复合材料、PAN基碳纤维,下游应用于军工、航空航天、风电叶片、汽车和压力容器等。

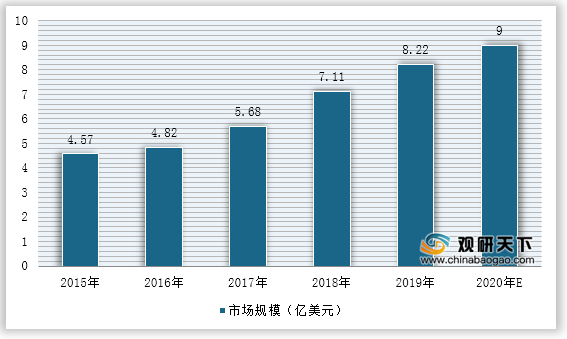

我国碳纤维市场规模呈逐年上涨态势。目前我国已基本实现T700级碳纤维国有化,但碳纤维整体产品仍处在中下游水平。2019年,我国碳纤维市场规模实现8.22亿美元,较2018年同比增长15.67%。2020年,中国碳纤维市场规模估计可达到9亿美元左右。

一、供应商的议价能力

生产碳纤维的主要原料包括聚丙烯腈、石油等行业。从聚丙烯腈行业的供给情况看,我国聚丙烯腈供应量非常有限,从原油、煤炭、天然气制得丙烯,丙烯经氨氧化得到丙烯腈单体,之后经聚合和纺丝之后可得到PAN原丝。虽然我国丙烯制造工艺目前比较成熟,但丙烯腈下游的腈纶行业和ABS行业对丙烯腈的需求持续增大,会对碳纤维行业的供应造成挤压。此外,由于石油、沥青、聚丙烯腈大多由中石化、中钢吉炭等实力雄厚的国企开发提供,供货商集中度较高,整体而言供应商的议价能力较强。

二、购买者的议价能力

目前碳纤维高端应用领域由日本、美国等发达国家垄断。我国大多数碳纤维企业产品处于低端领域。而低端应用如体育休闲领域,行业巨头在价格制定和攻关科研方面易形成合力,压制国内碳纤维企业。因此购买者的议价能力较弱。

三、新进入者的威胁

我国碳纤维需求量快速增长,而目前近80%依赖于进口,这也是近年来我国各材料业公司竞相进入碳纤维行业的原因。但碳纤维本身具有极强的进入壁垒,对技术、资金、工艺有着严苛的要求,目前我国全行业亏损的状态也影响了潜在竞争者的进入热情。因此就国内而言潜在竞争者较少,行业还处于技术突破而非瓜分市场的状态;但就国际而言,不排除有其他掌握技术的新企业进入市场。

| 壁垒类型 |

分析 |

| 技术壁垒 |

由于国外实行技术封锁,我国碳纤维制造技术只能靠自己钻研突破,关键设备无法进口。而目前我国碳纤维低端产品已经产能过剩,高端产品中T800级别碳纤维未能实现大规模生产,更高级别的产品仍处于实验室阶段,对潜在竞争者要求极高。同时,由于碳纤维生产集合多门学科的技术,国内高校在此方面研究很多都是空白,人才储备不足,导致技术突破很慢。原丝制造的技术难题、复杂的工业流程、专业人士的缺乏给碳纤维行业竖起极高的进入门槛。 |

| 规模壁垒 |

碳纤维是多学科交叉综合的产品,生产流程远比一般加工制造业更长,对下游的树脂工业、模具设计和成型工艺等符合材料应用环节有较高的要求。因此发展碳纤维产品的竞争优势不能只靠某个环节的改进,上下游产业链必须同步发展,尤其是上游原丝制造,这就对潜在竞争者的规模提出很高要求。 |

| 资金壁垒 |

由于我国碳纤维生产技术较为落后,生产碳纤维成本较高,又面临国外领头企业的价格战,因此开发成本较高,售价难以降低,亏损额较大。此外,碳纤维较长的生产链对设备、场地、工人的要求很高,且目前国内主要在寻求技术突破,碳纤维自身的特点又使其与传统工业产品不同,开发周期长,科研费用投入量大,这种局面在短期难以好转,对进入者而言,短期内实现盈利希望不大,长期的高投入低盈利是碳纤维行业的资金壁垒 |

四、替代品的威胁

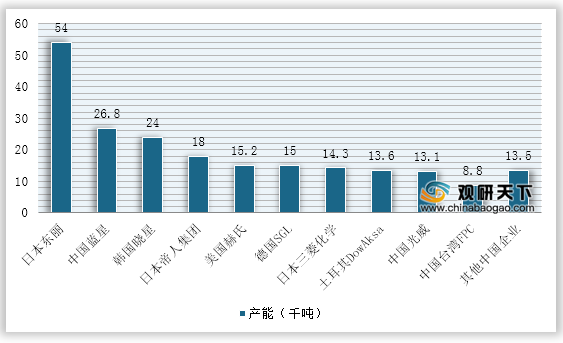

碳纤维行业目前没有更好的替代品,但是有国产碳纤维产品替代海外产品的趋势。我国碳纤维国产化水平较低且多为通用型等低端产品,高强高模型碳纤维产品主要依靠进口,2018年我国碳纤维产品国产化率仅为28.52%,存在较大的提高空间。在国家政策持续的支持下,碳纤维行业进一步发展,目前国内少数厂商已研发生产出可对标美日龙头企业的高性能碳纤维产品,国产替代加速,中国碳纤维行业将步入发展快车道。

五、同业竞争者的竞争程度

着眼于中国碳纤维产业,其总体格局是:产销两旺+重磅扩产计划及资本重组。继2018年碳纤维市场行情良好后,2019-2020年,市场需求旺盛,绝大部分碳纤维厂面临供不应求的态势。目前我国碳纤维企业主要以中复神鹰、江苏恒神、精工集团以及光威复材等企业为主。

| 企业名称 |

企业概述 |

产品概述 |

| 中复神鹰 |

中国建材集团控股;公司集原丝、碳丝及复合材料研发、生产和销售等业务为一体的技术企业 |

实现碳纤维从20吨到1000吨的突破;掌握湿丝纺丝和干喷湿纺技术,并可批量供应国产T700、T800和M30碳纤维 |

| 江苏恒神 |

拥有碳原丝、碳纤维、上浆剂、织物、树脂、预浸料等复合材料制品的全产业链企业 |

产品广泛用于航空航天、轨道交通、海洋工程、工程机械、新能源等领域 |

| 精工集团 |

新材料产业以精工碳纤维产业基地为发展平台 |

产业涵盖了碳纤维制造、复合材料技术研发和复合材料制造;公司形成了高强碳纤维复合材料及制品的研发、生产、销售完成产业体系 |

| 光威复材 |

以高端装备设计制造技术为支撑,中国碳纤维行业生产品质最多样化的企业之一 |

形成从原丝开始的碳纤维、树脂、复合材料制品的完整产业链布局 |

《2021年中国碳纤维市场分析报告-行业竞争格局与未来趋势研究》

《2020年中国碳纤维市场调研报告-产业现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。