一、 优势分析

(1) 资源较为丰富

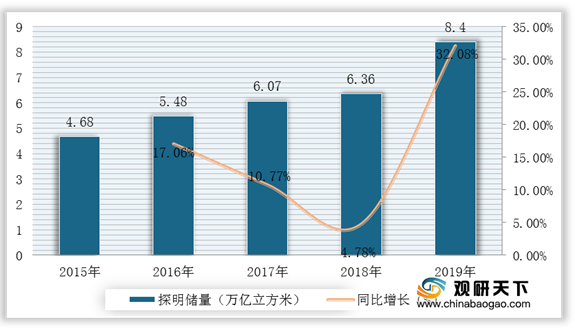

我国天然气总资源量较为丰富,约47万亿立方米。可探明的天然气资源量为22万亿立方米,可探明的可采储量为14万亿立方米。根据数据显示,2015-2019年,中国天然气探明储量不断增长,由2015年的4.68万亿立方米增长至2019年的8.4万亿立方米,同比增长32.08%。

(2) 市场发展空间广阔

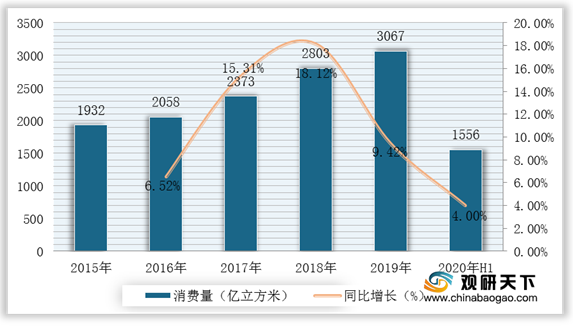

目前,天然气在我国能源消费结构中所占比例为4%,远低于24%的世界平均水平和8.8%的亚洲平均水平,国内天然气市场有较大的发展潜力,天然气发电和工业用气以及城市燃气等消费需求将快速增长。近年来,我国天然气的消费量保持增长趋势,但增速趋缓。。根据数据显示,2019年我国天然气消费量累计达3067亿立方米,同比增长9.42%,增速降幅较大,2020年上半年达到1556亿立方米,同比增长4%。

(3) 资源基础优势

我国基本形成了以四川、鄂尔多斯、塔里木、柴达木、莺琼、东海六大盆地为主的气层气资源区和渤海湾、松辽、准噶尔三大盆地气层气与溶解气共存资源区的格局。我国与周边国家俄罗斯、乌兹别克斯坦、土库曼斯坦、哈萨克斯坦天然气资源丰富,占世界天然气总资源量的32.17%。我国与上述各国进行了多年有关输送天然气的可行性研究。

(4) 地理优势中国位于亚欧大陆的东部,太平洋的西岸,东邻朝鲜,其东北部、北部和西北部与俄罗斯、蒙古、哈萨克斯坦、塔吉克斯坦相邻,西部和西南部毗邻阿富汗、巴基斯坦、印度、尼泊尔、锡金和不丹,南接越南、老挝、缅甸。优越的地理位置使得中国处于世界天然气生产与消费的咽喉位置,并成为连接二者的枢纽。中国是连接欧亚能源生产国和消费国的准枢纽国,也是连接中亚天然气生产国和消费国的准枢纽国。

二、 劣势分析(1) 开发难度大

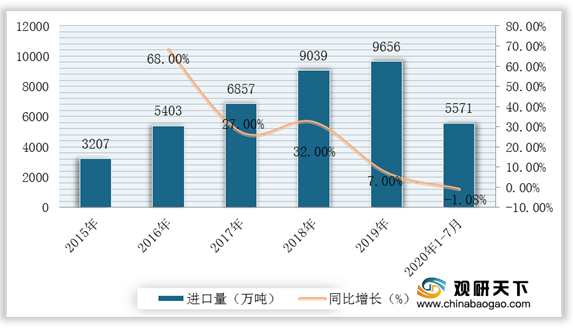

天然气勘探开发难度较大,虽然我国已探明天然气地质储量不断增大,但我国的这些储量大多分布我国西部地区,地表条件多为沙漠、黄土塬、山地,地理环境恶劣,开发利用这些储量还存在许多技术难题。我国天然气虽然储量大,但由于开采难度大,很难满足我国需求,一部分还是依赖进口来解决需求问题。根据数据显示,2019年天然气进口量累计值达9656万吨,同比增长7%。能源安全关乎国家前途,我国天然气对进口依存度高,未来要加强天然气供给平衡。

尽管我国在陆相生油、滚动期探开发及大型非均质砂岩油田开采技术等方面处于国际领先水平,但我国天然气资源勘探开发总体科技水平还不能适应当前增储上产的需要。随着天然气资源勘探开发难度的加大,对科技水平的要求越来越高,一系列关键理论和技术,如海相碳酸盐岩成藏理论和深水钻探,山地地震、难动用储量开发技术等有待突破。

(3) 市场监管体系不完善健全管理体系和法规是天然气产业快速发展的基本保障,对天然气开发利用政策不完善、不配套,尚未制订相关法律,也没建立完善的天然气市场监管体系。缺乏国家监管机构制定的条款,将会阻碍天然气的贸易和竞争,不利于天然气行业发展,也不利于天然气资源合理分配。

(4) 垄断市场的局限性中国天然气市场是一个垄断市场,由于我国对自然资源行业一般实行严格的进入管制,这种超额利润能会垄断者长期稳定地获取。同时由于劳动力、技术、资本、信息等高度垄断,行业之间没有竞争的刺激、没有破产的压力、没有激励的动力,将会导致行业在一定程度上技术停滞、效益低下。长期垄断使行业服务产品质量低、价格高,与国际水平差距大。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国天然气市场分析报告-市场供需现状与发展动向研究》

《2021年中国生物天然气市场分析报告-市场现状与未来规划分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。