医药保健

我国医美市场正处于快速发展期 具有很大提升空间 上游原料产业亟待国产替代

相比于韩国和美国等医美大国,我国医美起步较晚,仍处于发展早期,渗透率在3%左右,处于较低水平,未来仍具有很大发展空间,20-45岁女性为主力消费人群。

2020年我国口腔医院数量持续增长 儿童、老人及正畸为三大驱动力

我国口腔医院一般分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院/诊所和个体诊所四种类型。从医院数量来看,口腔诊所占比为78%,综合性医院口腔科占比为21%,专科口腔医院仅占比1%;从就诊量来看,综合性医院口腔科占比49%,虽然口腔诊所数量占比居于绝对优势,但是就诊量不如综合性医院口腔科。

市场需求旺盛 体检业务正在各地兴起 行业迎来发展机遇

国内的体检市场主要四分天下,为医院、疗养院、门诊部和健康体检中心所占领。很多医院认识到,健康体检中心是医院创收和新的经济增长点。甚至已经有人提出在不久的将来,医疗、器械和健康体检将成为医院三足鼎立的收入来源。

中国辅助生殖技术发展历程、现状及弊端分析

随着ART技术的诞生、发展和日益成熟,临床应用也不断扩大。但ART生物医学新技术的使用像一把双刃剑,规范合理应用能够为人类谋福祉,但也会带来一系列伦理道德和社会法律的问题,如涉及遗传物质改变或调控遗传物质表达的基因转移技术、基因编辑技术、基因调控技术、干细胞技术、体细胞技术、线粒体置换技术等高风险技术,如涉及冷冻技术的卵子冷冻、精子冷冻、卵巢组织冷冻和胚胎冷冻等引起争议的社会问题。

我国医药外包行业:市场呈「1+2+N」格局 头部企业规模优势初显

医药外包行业的诞生解决了创新药企的研发时间和成本,而我国拥有庞大的患者和丰富的疾病谱,所以研发成本较发达国家具有非常大的竞争优势,临床前试验费用、临床试验费用及生产成本费用仅为发达国家的30%-60%。

2021年我国急救中心行业建设不断完善 卫生技术水平持续提高

2014-2019年,我国急救中心(站)数量呈增长趋势。根据数据显示,2019年中国急救中心(站)数量448个,比上年增加64个。

我国中西医结合医院行业统计:门诊部、诊所、研究所及其诊疗人次、床位数情况

根据卫健委数据显示,近七年我国中西医结合医院机构数及床位数均逐年增长,2019年共有699个中西医结合医院,床位数达到11.77万张;2019年中国中西医结合医院诊疗人次为7456.6万人,出院人次为311.5万人次。

我国原料药出口规模持续扩大 且主要集中于亚洲、欧洲、北美洲三大市场

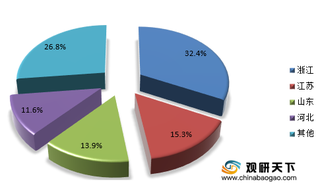

全球最大的原料药供应商为浙江新和成,浙江医药,华北医药,东北制药,浙江华海药业和浙江海正药业。可以看出,除了华北制药和东北制药两家老牌的供应商,其余的4家供应商都集中在浙江省,产业集中度明显。

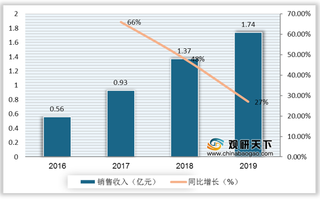

解读我国医美注射剂发展前景:“互联网+医美”新业态提振医美行业活力

根据数据显示,全球医美行业市场规模由2015年的3665亿元增长至2019年的4539亿元,我国医美行业市场规模由2015年的648亿元增长至2019年的1769亿元。

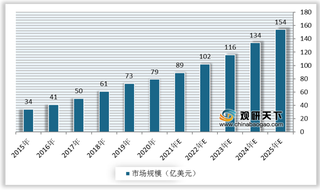

2021年我国口腔正畸行业规模将达89亿元 产业链逐步完善

受我国居民人均可支配收入增长和居民观念发生改变影响,我国牙齿正畸需求不断增多,推动行业市场规模快速增长。根据数据显示,我国口腔正畸市场规模由2016年的34亿美元增长至2020年的79亿美元。随着正畸渗透率持续提高,预计2025年我国口腔正畸市场规模将达到154亿美元。

癌症新发数增长使我国液体活检迎千亿蓝海 大多企业产品聚集肿瘤治疗

相比传统早筛方式,液体活检技术具有明显优势,如液体活检技术取样方便、可实现泛癌种检测、可重复取样、有效应对肿瘤异质性

宠物医疗行业发展战略分析:建立品牌效应、增加客户粘性及发展全产业链将成升级主要方向

宠物相关的主要产品和服务包括医疗保舰宠物美容、宠物食品、配种繁育、训练、保险、特技表演、用品用具、宠物书籍、宠物贸易市尝选美表演、宠物药品以及宠物殡葬等。目前,我国已形成了初步的宠物行业产业链,该产业链将随着产业的逐渐成熟完善不断丰富和延伸。

我国医药外包行业市场呈现“一超多强、两极分化”格局

国内CMO主要受国际业务带动,随MAH实施、小型创新企业发展及生物药兴起,国内企业外包生产服务规模不断扩大。2001年中国正式成为世贸组织成员,对药品知识产权的保护吸引了辉瑞、赛诺菲、礼来等一批国际制剂企业的进驻。由此带动中国CMO市场的兴起。

信息爆炸时代下 我国医美机构获客需传统与创新并行

医美机构的传统获客模式形成于信息不对称市场环境下。然而在信息获取与收集更加方便的今天,原有获客模式或被替代。拥抱变化寻求创新之路虽然艰难,但其带来的收益可能是巨大的。

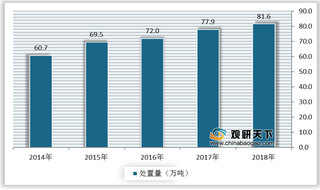

政策驱动我国医疗废物处置行业规范化发展 疫情刺激下需求将爆发式增长

近年来,我国医疗废物处置需求急剧上升。由于医疗废物处置包括对某些感染性强的医疗废弃物品的妥善消毒乃至彻底清除,国家相继多次出台相关政策推动医疗废物处置行业规范化发展。

我国HDAC抑制剂行业现状:获批上市药品稀少 在研药均为口服型

目前在人体中已经发现18种HDAC,分别属于四种类别(Class I、II、III 和 IV),因此,对应的主流的HDAC抑制剂也有四大种类,分别为羟肟酸类、环四肽类、短链脂肪酸和苯酰胺类,其中前三大类是属于HDAC非选择性抑制剂,而最后一类苯酰胺类是可选择性。

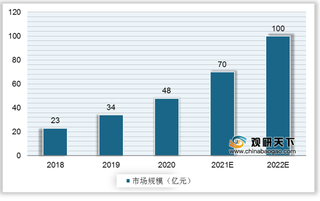

我国SMO行业市场规模仍将保持高速增长 一线城市CRC人数规模较显优势

我国SMO行业起步晚,在2007年左右才开始发展,但发展极为迅速。2020年我国SMO市场规模达48亿元,同比增长41.18%,呈现高速上升态势。预计未来两年,我国SMO市场规模仍将保持高速增长趋势,在2022年市场规模将达到100亿元左右。