随着消费升级以及医美渗透率的提升,该行业热度逐年升高,医美服务的供给端和需求端都快速增长,具有很强的市场性和消费属性。按照介入手段,医美大致非为手术类和非手术类,手术类主要包括五官整形、美体医疗等整形项目,非手术类主要包括注射填充、激光美容等皮肤美容项目。

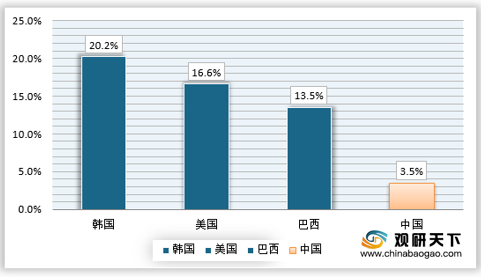

相比于韩国和美国等医美大国,我国医美起步较晚,仍处于发展早期,渗透率在3%左右,处于较低水平,未来仍具有很大发展空间,20-45岁女性为主力消费人群。

中国医疗美容市场是全球增速最快的医美市场之一。受经济发展、人均可支配收入、购买力和个人医美意识的影响,未来行业有望保持高增速。

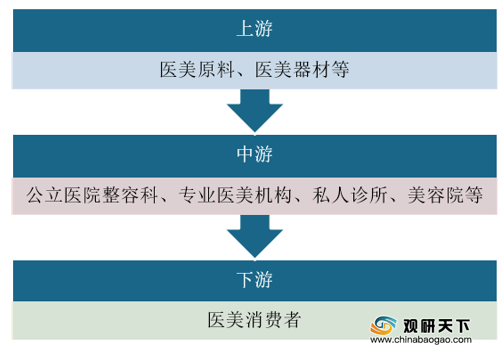

我国医美产业链上游主要包括医美原料供应商和医美器材提供商;中游包括正规机构和非正规机构,正规机构主要是指公立医院的整容科、大型连锁医美集团、中小型民营医美机构等,非正规机构是指私人诊所和美容院等,下游则是医美消费者。

从行业上游竞争格局来看,从行业内主要企业来看,目前艾尔建、爱美客、Q-Med AB、LG Life Sciences,Ltd.、华熙生物股份、昊海生科等企业占据了国内主要的市场份额。国内医疗美容透明质酸市场仍为外资主导,进口替代的空间明显。随着医疗美容透明质酸填充剂本土产品品类的增多,质量的逐步提高,以及技术的创新,本土品牌的市场销售收入有望进一步提高。

我国医疗美容服务主体主要有公立医院的整形外科、皮肤科和非公立医疗美容机构,其中非公立医疗美容机构又分为大型连锁医院、中型医院和小型诊所,数量众多,较为分散。公立医院因其公立性质,主要承担治疗性医疗服务,而医疗美容偏向于消费性医疗服务,民营资本充分竞争,非公立医疗机构是其主要服务主体。

现阶段,我国医疗美容市场正处于快速发展期,随着社会认可度的不断提高,消费人群从中高端消费者向大众消费者拓宽。同时,越来越多的男士也青睐医疗美容。整体消费人群体现出大众化,低龄化,两性化的趋势。(YM)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医美市场分析报告-行业深度分析与发展商机前瞻》

《2021年中国口腔医美行业分析报告-产业供需现状与发展机会预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

相比于韩国和美国等医美大国,我国医美起步较晚,仍处于发展早期,渗透率在3%左右,处于较低水平,未来仍具有很大发展空间,20-45岁女性为主力消费人群。

中国医美市场渗透率较低

资料来源:F&S,观研天下整理

中国医疗美容市场是全球增速最快的医美市场之一。受经济发展、人均可支配收入、购买力和个人医美意识的影响,未来行业有望保持高增速。

我国医美产业链上游主要包括医美原料供应商和医美器材提供商;中游包括正规机构和非正规机构,正规机构主要是指公立医院的整容科、大型连锁医美集团、中小型民营医美机构等,非正规机构是指私人诊所和美容院等,下游则是医美消费者。

医美行业产业链

资料来源:观研天下整理

我国医疗美容服务主体主要有公立医院的整形外科、皮肤科和非公立医疗美容机构,其中非公立医疗美容机构又分为大型连锁医院、中型医院和小型诊所,数量众多,较为分散。公立医院因其公立性质,主要承担治疗性医疗服务,而医疗美容偏向于消费性医疗服务,民营资本充分竞争,非公立医疗机构是其主要服务主体。

现阶段,我国医疗美容市场正处于快速发展期,随着社会认可度的不断提高,消费人群从中高端消费者向大众消费者拓宽。同时,越来越多的男士也青睐医疗美容。整体消费人群体现出大众化,低龄化,两性化的趋势。(YM)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医美市场分析报告-行业深度分析与发展商机前瞻》

《2021年中国口腔医美行业分析报告-产业供需现状与发展机会预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。