我国原料药产业目前主要集中于大宗原料药,在特色原料药和专利药原料药方面存在巨大的发展空间近年来,随着医疗政策的转变以及环保压力、市场的倒逼,产业利润逐渐向龙头企业集中。一是由于医药政策的转变,二是环保风暴加剧行业洗牌。

全球最大的原料药供应商为浙江新和成,浙江医药,华北医药,东北制药,浙江华海药业和浙江海正药业。可以看出,除了华北制药和东北制药两家老牌的供应商,其余的4家供应商都集中在浙江省,产业集中度明显。

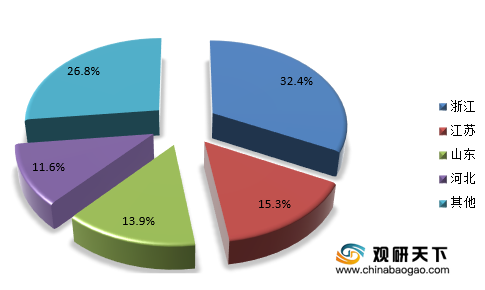

目前我国拥有药品原料药生产资质的企业达2400家以上,据企业的地域分布显示,原料药企业分布最多的为江苏和浙江,拥有300家以上企业;其次为山东、四川和湖北等地。而目前在浙江的临海已建立国家级浙江省化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区。另外,随着环保压力的增大,近百北京药企“扎堆”渤海湾,中国北方原料药基地显雏形。

我国原料药行业进出口形势分析

2020年全球医药产业受疫情深远影响,我国原料药产业经受住了国际市场波动考验。2020年我国原料药产品出口额达到357亿玩,再创历史新高,同比增长约6%。其中,出口数量约1088万吨,同比增长约7.5%,出口均价同比小幅下滑1.5%左右。

一、出口

受益于全球医药产业链的持续转移,中国和印度拥有全球最多原料药供应商,是全球主要的原料药出口基地。我国已然成为了世界上最大的原料药生产国和原料药出口国,全球生产的原料药有超过2000种,而我国能生产的原料药则多达1500多种。

2020年我国大部分原料药品类的出口金额都实现不同程度增长。维生素类、抗癌类、氨基糖苷类、心血管类等原料药出口额同比增幅20%上下,是推动我国原料药出口增长的主力品类。其中,VC、VE等明星品种出口增幅均超过30%。抗感染类、氨基酸类、磺胺类等原料药出口额也实现了两位数增长,拉米夫定出口增速高达38%,赖氨酸、蛋氨酸、谷氨酸出口增速都超过30%。激素类、解热镇痛类、氯霉素类等原料药虽然出口额增幅较小,但出口数量同比增幅都达到两位数,地塞米松出口额同比增长55%,扑热息痛、安奶近出口额同比增速均超过20%。仅青霉素类、大环内酯类、林可霉素类等个别品类出现出口额负增长,主要受6-APA、红霉素、林可霉素等品种出口额下滑拖累。

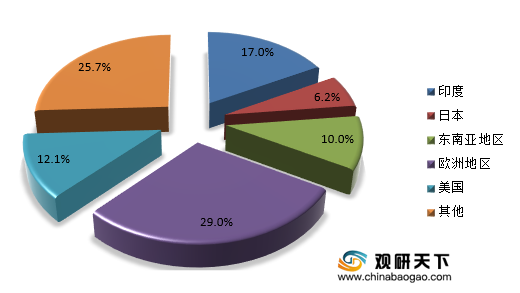

我国原料药主要出口集中于亚洲、欧洲、北美洲三大市场,合计占据我国原料药出口总额的90%。

印度作为我国第一大原料药出口市场,其原料药70%来自中国,中间体比例更高。尽管印度政府近年来大力扶持"印度制造",但短期内仍难以减轻对中国原料药的依赖。印度从我国进口的原料药主要以低附加值原料药和医药中间体为主。日本主要出口品种既包括传统原料药,又包括沙坦类、普利类等特色原料药。

东南亚90%以上的原料药依靠进口,也是我国原料药在亚洲的主要出口市场。我国对欧盟出口的原料药以抗感染类、氨基酸类、维生素类、四环素类等为主。

受中美贸易摩擦影响,美国进口我国原料药数量下滑,美国是我国原料药第二大出口市场,大约占比13.4%。

二、进口

随着仿制药质量和疗效一致性评价的深入推进,国内对境外高品质原料药的需求逐渐加大;同时,国内环保和安全要求提高,部分不达标企业退出市场,导致部分原料药供应短缺或价格暴涨;加上跨国企业为拓展中国市场,加大了从境外采购原料药的力度,此外,多项利好政策出台,降低了原料药的进口门槛,甚至还扩展了进口零关税的原料药清单,几方因素共同作用,导致我国原料药进口大幅增加。

我国进口的原料药产品主要来自欧亚两洲,氨基酸类、抗感染类、头孢菌素类等进口量增加;心血管类原料药进口则出现小幅回落,主要品种为阿托伐他汀钙和阿卡波糖;抗癌类原料药进口额超过2亿美元,吗替麦考酚酯、维生素B12等品种进口增速较快。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国原料药市场分析报告-行业规模与发展战略规划》

《2021年中国原料药市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

全球最大的原料药供应商为浙江新和成,浙江医药,华北医药,东北制药,浙江华海药业和浙江海正药业。可以看出,除了华北制药和东北制药两家老牌的供应商,其余的4家供应商都集中在浙江省,产业集中度明显。

目前我国拥有药品原料药生产资质的企业达2400家以上,据企业的地域分布显示,原料药企业分布最多的为江苏和浙江,拥有300家以上企业;其次为山东、四川和湖北等地。而目前在浙江的临海已建立国家级浙江省化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区。另外,随着环保压力的增大,近百北京药企“扎堆”渤海湾,中国北方原料药基地显雏形。

我国原料药生产企业区域集中分析

资料来源:wind、公司财报、观研天下整理

我国原料药行业进出口形势分析

2020年全球医药产业受疫情深远影响,我国原料药产业经受住了国际市场波动考验。2020年我国原料药产品出口额达到357亿玩,再创历史新高,同比增长约6%。其中,出口数量约1088万吨,同比增长约7.5%,出口均价同比小幅下滑1.5%左右。

一、出口

受益于全球医药产业链的持续转移,中国和印度拥有全球最多原料药供应商,是全球主要的原料药出口基地。我国已然成为了世界上最大的原料药生产国和原料药出口国,全球生产的原料药有超过2000种,而我国能生产的原料药则多达1500多种。

2020年我国大部分原料药品类的出口金额都实现不同程度增长。维生素类、抗癌类、氨基糖苷类、心血管类等原料药出口额同比增幅20%上下,是推动我国原料药出口增长的主力品类。其中,VC、VE等明星品种出口增幅均超过30%。抗感染类、氨基酸类、磺胺类等原料药出口额也实现了两位数增长,拉米夫定出口增速高达38%,赖氨酸、蛋氨酸、谷氨酸出口增速都超过30%。激素类、解热镇痛类、氯霉素类等原料药虽然出口额增幅较小,但出口数量同比增幅都达到两位数,地塞米松出口额同比增长55%,扑热息痛、安奶近出口额同比增速均超过20%。仅青霉素类、大环内酯类、林可霉素类等个别品类出现出口额负增长,主要受6-APA、红霉素、林可霉素等品种出口额下滑拖累。

我国原料药主要出口集中于亚洲、欧洲、北美洲三大市场,合计占据我国原料药出口总额的90%。

印度作为我国第一大原料药出口市场,其原料药70%来自中国,中间体比例更高。尽管印度政府近年来大力扶持"印度制造",但短期内仍难以减轻对中国原料药的依赖。印度从我国进口的原料药主要以低附加值原料药和医药中间体为主。日本主要出口品种既包括传统原料药,又包括沙坦类、普利类等特色原料药。

东南亚90%以上的原料药依靠进口,也是我国原料药在亚洲的主要出口市场。我国对欧盟出口的原料药以抗感染类、氨基酸类、维生素类、四环素类等为主。

受中美贸易摩擦影响,美国进口我国原料药数量下滑,美国是我国原料药第二大出口市场,大约占比13.4%。

我国原料药出口地区情况分析

资料来源:海关总署、观研天下整理

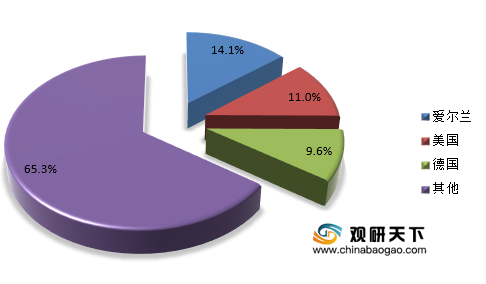

二、进口

随着仿制药质量和疗效一致性评价的深入推进,国内对境外高品质原料药的需求逐渐加大;同时,国内环保和安全要求提高,部分不达标企业退出市场,导致部分原料药供应短缺或价格暴涨;加上跨国企业为拓展中国市场,加大了从境外采购原料药的力度,此外,多项利好政策出台,降低了原料药的进口门槛,甚至还扩展了进口零关税的原料药清单,几方因素共同作用,导致我国原料药进口大幅增加。

我国进口的原料药产品主要来自欧亚两洲,氨基酸类、抗感染类、头孢菌素类等进口量增加;心血管类原料药进口则出现小幅回落,主要品种为阿托伐他汀钙和阿卡波糖;抗癌类原料药进口额超过2亿美元,吗替麦考酚酯、维生素B12等品种进口增速较快。

我国原料药进口地区情况分析

资料来源:海关总署、观研天下整理(cyy)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国原料药市场分析报告-行业规模与发展战略规划》

《2021年中国原料药市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。