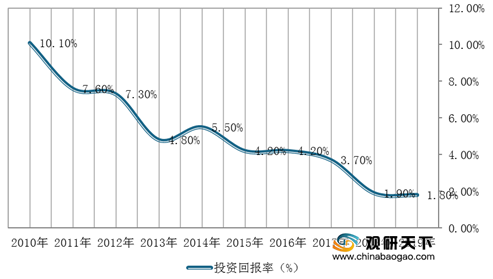

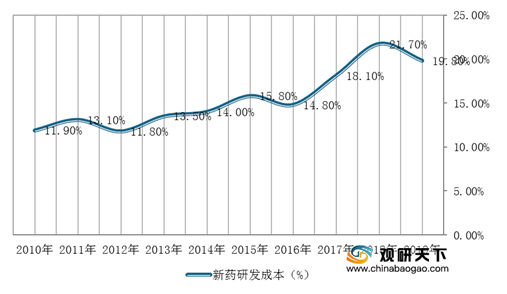

医药外包行业的诞生解决了创新药企的研发时间和成本,而我国拥有庞大的患者和丰富的疾病谱,所以研发成本较发达国家具有非常大的竞争优势,临床前试验费用、临床试验费用及生产成本费用仅为发达国家的30%-60%。不过,我国新药的研发回报率从2010年的10%直线下降到2019年的1.8%,研发成本从2010年的11.9%上升到19.8%,但是医药外包行业基本不受任何医药政策的影响,是个旱涝保收的行业。

| 试验阶段 |

试验项目 |

中国试验成本与西方发达国家 |

| 临床前阶段 |

化合物筛选 |

30%-60% |

| 毒理实验 |

30% |

|

| 动物实验 |

30% |

|

| 临床阶段 |

Ⅰ期临床 |

30%-60% |

| II-Ⅲ期临床 |

30%-60% |

|

| 生产阶段 |

商业化生产 |

40-60% |

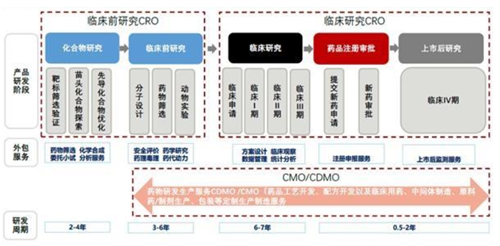

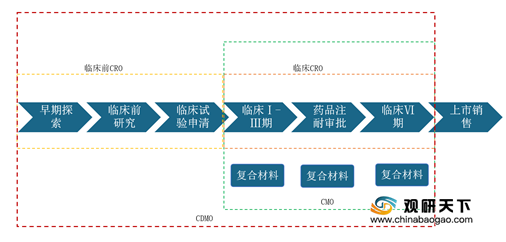

而医药外包是一个较为复杂的产业链,主要大致为临床前CRO、临床CRO和CMO/CDMO三大模块。

因此,根据我国CXO产业链进行规模分类,我国医药外包呈「1+2+N」格局,头部企业规模优势已初步显现。其中,第一梯队是药明康德,覆盖了CXO全产业链;第二梯队为康龙化成和泰格医药,康龙化成主要是在临床前CRO领域,泰格医药主要在临床CRO领域;第三梯队主要为其他细分领域。

| 企业名称 |

临床前CRO |

临床CRO |

CM0/CDMO |

|||

| 化合物研究 |

药物发现 |

安全性评价 |

有效性研究 |

临床研究Ⅰ-IV期 |

工艺研发 |

|

| 药明康德 |

√ |

√ |

√ |

√ |

√ |

√ |

| 康龙化成 |

√ |

√ |

|

|

|

|

| 秦格医药 |

|

|

|

|

√ |

|

| 凯莱英 |

|

|

|

|

|

√ |

| 昭衍新药 |

|

|

√ |

√ |

|

|

| 成都先导 |

√ |

√ |

|

|

|

|

| 美迪西 |

√ |

√ |

√ |

√ |

|

|

| 博腾股份 |

|

|

|

|

|

√ |

| 博济医药 |

|

|

√ |

|

√ |

|

| 睿智化学 |

√ |

√ |

|

|

|

|

| 药石科技 |

√ |

√ |

|

|

|

|

|

|

公司名称 |

营收(亿元) |

| 综合 |

药明康德 |

128.72 |

| 康龙化成 |

37.57 |

|

| 临床前 |

量子生物 |

11.92 |

| 药石科技 |

6.62 |

|

| 昭衍新药 |

6.39 |

|

| 美迪西 |

4.49 |

|

| 临床 |

泰格医药 |

28.03 |

| 博济医药 |

2.24 |

|

| CDMO |

药明生物 |

39.84 |

| 博腾股份 |

15.51 |

|

| 凯莱英 |

24.60 |

|

| 九洲药业 |

7.57 |

|

| 普洛药业 |

7.22 |

化合物的研究对专业技术平台依赖度较高,所以临床前CRO的核心壁垒在于专业技术平台。从技术平台角度来看,药明康德的服务内容最为全面,有传统的FBDD、SBDD、HTS、DEL库等服务,并且开发PROTAC药物发现和测试平台、DNA编码化合物库(DEL)等。

| 公司 |

技术平台 |

| 药明康德 |

虚拟筛选、高通量筛选、DNA编码化合物库技术、基于结构的药物设计、基于片段的药物设计 |

| 睿智化学 |

基于结构的药物设计,基于片段的药物设计、计算机辅助药物设计、多肽合成、杂交瘤和噬菌体技术 |

| 维亚生物 |

基于结构的药物设计、基于片段的药物设计、GPCR膜蛋白靶标技术平台、质谱筛选平台 |

| 药明生物 |

杂交瘤技术平台、噬菌体展示、双抗/ADC平台 |

| 康龙化成 |

虚拟筛选、高通量筛选、基于结构的药物设计、基于片段的药物设计、放射性标记化合物合成技术 |

| 药石科技 |

分子切块技术 |

而在大分子(生物药)领域,药明生物是国内大分子CDMO龙头,门槛非常高,所以难以仿造,其规模在全球排名第四。

| 子行业 |

竞争格局 |

代表企业 |

|

| 非临床 |

创新药 |

寡头竞争 |

药物发现:药明康德、康龙化成、睿智化学 |

| 仿制药 |

极度分散 |

药理毒理:药明康德、昭衍新药、中美冠科 |

|

| 临床 |

国际多中心(包括外资和内资) |

外资主导 |

昆泰、科文斯、精鼎等外资CRO;泰格医药、方恩医药等 |

| 创新药国内临床 |

多强并举 |

外资CRO、泰格医药、方恩、沈阳亿灵、博诺威、赛德盛等 |

|

| 仿制药 |

较为分散 |

泰格医药、博济医药、万全阳光、安徽万邦医药等 |

|

| 生产 |

大分子 |

一超多强 |

药明生物、BI、金斯瑞等 |

| 小分子 |

较为分散 |

CDMO:凯莱英、博腾股份 |

|

因此,在医药创新趋势逐渐显著的背景下,随着全球及国内医药投资热情的持续,我国医药外包(CRO&CDMO)行业将趁势而起。(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医药外包行业分析报告-行业现状调查与投资战略研究》

《2021年中国医药外包市场分析报告-市场深度调研与未来规划分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。