医药保健

全球及中国干燥综合征药物行业临床需求尚未满足 市场规模预计将快速增长

干燥综合症由外分泌腺体的自身免疫性破坏引起,是一种慢性全身性自身免疫性疾病,可能表现为单一的疾病发作,也可能伴随其他自身免疫性疾玻

全球及中国视神经脊髓炎谱系疾病药物行业发展现状:需求基数增加 驱动市场规模扩大

视神经脊髓炎谱系疾病通常由免疫系统发生功能障碍并主要攻击人体自身视神经、脊髓及脑干引起,常导致不可逆转的失明、瘫痪、感觉丧失、膀胱及肠道功能障碍、神经疼痛及呼吸衰竭,是一种罕见、严重、反复发作的神经炎性自身免疫性疾病,该疾病可能导致严重的器官损伤,多发于女性。

需求基数持续增加 全球及中国类风湿关节炎治疗药物行业市场规模快速扩大

类风湿关节炎是一种慢性、炎症性自身免疫性疾病,伴随关节或全身症状,临床表现为关节僵硬、关节疼痛及肿胀,这会导致关节损伤、畸形、严重残疾甚至死亡,甚至患者可能还会出现多种全身症状,包括发烧、疲劳、贫血及骨质疏松等。因此,类风湿关节炎患者的治疗目标是减少炎症、抑制关节损伤、防止功能丧失、减轻疼痛以及改善功能及生活质量。

全球及中国单克隆抗体药物行业现状及发展趋势分析 市场规模及渗透率持续上升

抗体是指能够与相应抗原特异结合的具有免疫活性的球蛋白,而抗体药物则是一种由抗体物质组成的药物,是生物药物中的重要

政策+需求双重驱动 我国液体活检行业蓝海市场将快速扩容

全球及中国A2aR抑制剂行业现状:需求基数持续增加 市场规模将快速增长

2019年我国A2aR抑制剂市场规模约为2.4亿元人民币,预计2024年将快速增长至5.0亿元人民币,2019-2024年的复合年增长率为15.7%。

我国HER2抑制剂行业需求基数增加 小分子类产品在研量超全球总量 市场规模将持续扩大

人表皮因子受体-2(HER2)是具有酪氨酸蛋白激酶活性的跨膜蛋白,属于EGFR家族成员之一,其主要通过与家族其他成员形成异

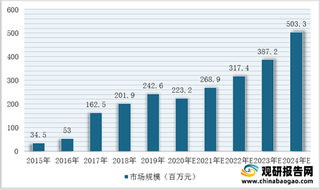

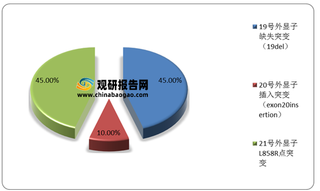

我国EGFR-TKIs药物行业下游需求基数、EGFR/HER220号外显子插入突变肿瘤在研管线

根据观研报告网发布的《2021年中国EGFR-TKIs药物行业分析报告-产业竞争格局与发展规划研究》显示,EGFR-TKI作用机制主要

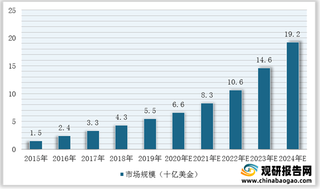

我国JAK1抑制剂行业在研量超全球总量 2024年市场规模有望超过百亿

根据观研报告网发布的《2021年中国JAK1抑制剂行业分析报告-产业规模现状与发展规划趋势》显示,JAK(Januskinase)是一种

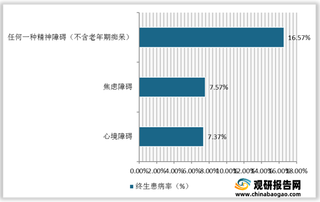

我国精神障碍用药销售额快速增长 抗抑郁药物占比较高 江苏豪森等本土企业发展壮大

根据观研报告网发布的《2021年中国抗精神病药行业分析报告-行业格局现状与发展趋势分析》显示,抗精神病药是主要用于治疗

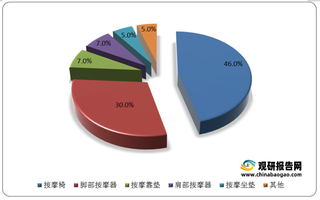

我国智能按摩椅市场快速扩大 傲胜、奥佳华、荣泰三大品牌领先发展 行业渗透率有待提高

根据观研报告网发布的《2021年中国智能按摩椅行业分析报告-产业深度研究与未来前景研究》显示,智能按摩椅利用机械的滚动

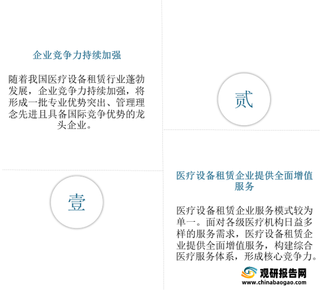

我国医疗设备租赁行业现状、竞争、发展趋势分析 企业竞争力将持续加强

医疗设备租赁是围绕医疗设备为中心产品的金融服务。医疗设备租赁以其独特的优势为医院提供灵活、方便的融资服务,成为上级拨款、银行贷款不足时的有益补充。

两大因素加持下我国中硼硅药用玻璃行业需求持续扩张 相关企业相继布局该市场

中硼硅药用玻璃是药用玻璃的一种,主要是用于药品包装的玻璃,具有膨胀系数小,耐极冷极热性强、机械强度高,抗冲击性强

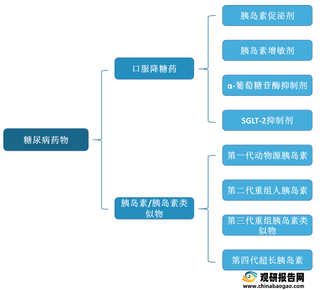

老龄人口增多及肥胖率上升驱动糖尿病药物发展 行业信息化趋势明显

根据观研报告网发布的《2021年中国糖尿病药物行业分析报告-产业现状与发展前景预测》显示,糖尿病药物可分为口服降糖药和

2021年我国神经外科服务行业需求将快速上升 三博脑科占据民营市场主要地位

神经外科是一门高、精、尖学科,是外科学的一个分支,是在外科学以手术为主要治疗手段的基础上,应用独特的神经外

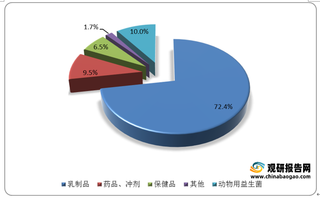

我国益生菌行业现状及趋势分析 供需保持基本平衡状态 产品将不断创新发展

根据观研报告网发布的《2021年中国益生菌行业分析报告-产业发展现状与发展定位研究》显示,益生菌是通过摄取适当的量,对