产后康复,又叫产后恢复,是指针对孕妇分娩后的心理、健康、饮食、形体、医疗等方面通过进行科学、专业、系统的康复和保养的活动。

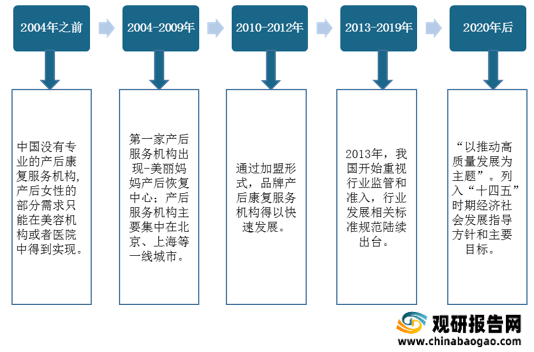

我国产后康复行业发展始于2004年,至今仅十余年,起步较晚但速度极快;据悉,自2013年后我国开始重视行业监管和准入,相关标准规范陆续出台,产后康复行业逐渐向规范化、高质量方向发展。

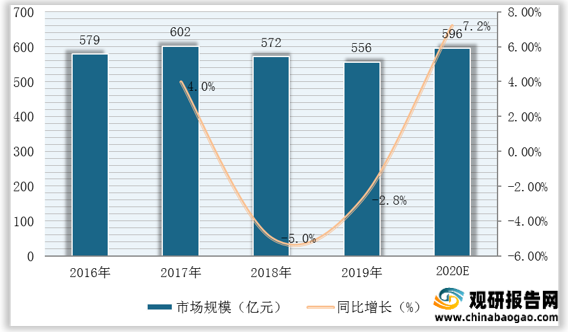

数据显示,2018-2019年受出生人口下降影响,我国产后康复行业市场规模有所下降,但2020年在市场需求旺盛驱动下,行业市场规模有望回暖,逼近六百亿元。

一、政策环境(P)

产后康复行业属于朝阳产业,近年来我国政府相关管理部门出台了一系列与产后康复相关的政策,鼓励、引导产后康复行业健康发展。

2021年,中共中央国务院发布《关于优化生育政策促进人口长期均衡发展的决定》,提出实施妇幼健康保障工程,加快补齐生育相关公共服务短板。在此态势下,我国产后康复行业发展更是迎重磅利好,市场规模将保持快速增长趋势。

二、经济环境(E)

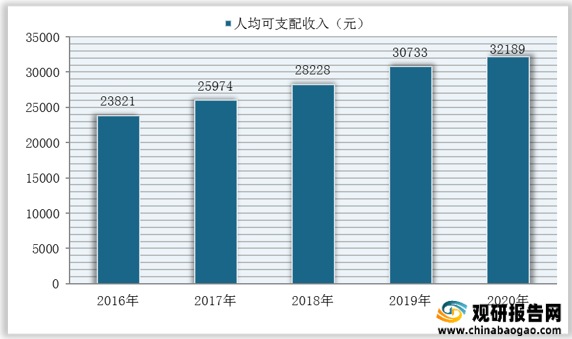

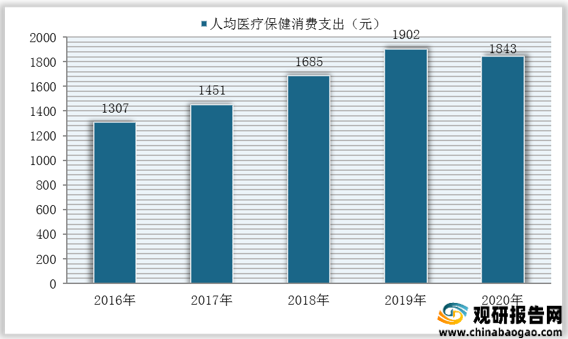

数据显示,近年来我国居民人均可支配收入、居民人均医疗保健消费支出总体增长,为产后康复行业发展奠定良好经济基础。数据显示,截至2020年我国居民人均可支配收入为32189元,较上年增加1456元;居民人均医疗保健消费支出为1843元。

同时,叠加新生儿父母健康意识的提升等因素,我国产后康复人均消费金额呈逐年上涨态势,截至2018年已达3765元,较2012年增加1115元。

三、社会环境(S)

(1)女性消费意识转变,产后康复需求释放:随着医疗科技不断创新、生活水平与质量持续提高以及女性在家庭和社会地位的崛起,女性越来越重视自身健康问题,其对医疗健康服务的巨大潜在需求逐渐转换成实际需求,产后康复服务需求也因此得到释放。

(2)医疗机构大力推进产后康复服务:据悉,近年来我国医疗机构大力推进产后访视服务,进一步增强居民对产后康复的重视程度,使得产后出现不良症状的产妇及时接受产后康复治疗,进而提升产后康复服务渗透率。

(3)消费主体以85后、90后为主,产后康复需求空间广阔:当前中国新妈妈人群主要以85后、90后为主,而85后、90后人群受教育程度较高,自我保健意识强烈,且在个人价值对自身的关注度较高,能够逐渐认识和突破传统的生育误区,追求更加科学、系统的产后康复。

四、技术环境(T)

据悉,目前我国产后康复行业有含金量的学术研究少之又少,缺乏核心技术和科学体系支撑发展;当前医学教育培养体系缺乏直接对口专业,存在复合型人才培养门槛,缺乏专门的专业医护人才作为服务基础;同时,我国尚未针对医疗级产后康复领域颁布专门的法律法规。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

我国产后康复行业发展始于2004年,至今仅十余年,起步较晚但速度极快;据悉,自2013年后我国开始重视行业监管和准入,相关标准规范陆续出台,产后康复行业逐渐向规范化、高质量方向发展。

我国产后康复行业发展历程分析

资料来源:观研天下整理

数据显示,2018-2019年受出生人口下降影响,我国产后康复行业市场规模有所下降,但2020年在市场需求旺盛驱动下,行业市场规模有望回暖,逼近六百亿元。

2016-2020年我国产后康复行业市场规模

数据来源:观研天下整理

一、政策环境(P)

产后康复行业属于朝阳产业,近年来我国政府相关管理部门出台了一系列与产后康复相关的政策,鼓励、引导产后康复行业健康发展。

2021年,中共中央国务院发布《关于优化生育政策促进人口长期均衡发展的决定》,提出实施妇幼健康保障工程,加快补齐生育相关公共服务短板。在此态势下,我国产后康复行业发展更是迎重磅利好,市场规模将保持快速增长趋势。

我国产后康复行业发展相关利好政策规划梳理

| 时间 |

政策规划 |

利好意义 |

| 1995年 |

《中华人民共和国母婴保健法》 |

提出保障母亲和婴儿健康,提高出生人口素质,利好产后康复需求释放。 |

| 2013年 |

《国务院关于促进健康服务业发展的若干意见》 |

提出要满足广大人民群众的健康服务需求。 |

| 2016年 |

《家政服务-母婴生活护理服务质量规范》 |

引导产后康复健康发展。 |

| 《产后母婴康复机构行业管理与服务指南》 |

||

| 《上海市妇女儿童发展“十三五”规划》 |

||

| 2017年 |

《母婴保健服务场所通用要求》 |

|

| 2018年 |

《关于促进护理服务业改革与发展的指导意见》 |

明确提出要扩大母婴护理等服务供给。 |

| 《母婴安全行动计划(2018-2020年)》 |

强调建设妇幼保健专科,促进产后保健发展 |

|

| 2019年 |

上海出台试行《月子中心服务团体标准》 |

推进月子中心行业走向规范化、标准化。 |

| 2021年 |

《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》 |

提出实施妇幼健康保障工程,加快推进各级妇幼保健机构标准化建设和规范化管理,加强危重孕产妇、新生儿救治能力及儿科建设,夯实县乡村三级基层网络,加快补齐生育相关公共服务短板。 |

资料来源:观研天下整理

二、经济环境(E)

数据显示,近年来我国居民人均可支配收入、居民人均医疗保健消费支出总体增长,为产后康复行业发展奠定良好经济基础。数据显示,截至2020年我国居民人均可支配收入为32189元,较上年增加1456元;居民人均医疗保健消费支出为1843元。

2016-2020年我国居民人均可支配收入

数据来源:国家统计局

2016-2020年我国居民人均医疗保健消费支出

数据来源:国家统计局

同时,叠加新生儿父母健康意识的提升等因素,我国产后康复人均消费金额呈逐年上涨态势,截至2018年已达3765元,较2012年增加1115元。

2012-2018年我国产后康复人均消费金额走势

数据来源:观研天下整理

三、社会环境(S)

(1)女性消费意识转变,产后康复需求释放:随着医疗科技不断创新、生活水平与质量持续提高以及女性在家庭和社会地位的崛起,女性越来越重视自身健康问题,其对医疗健康服务的巨大潜在需求逐渐转换成实际需求,产后康复服务需求也因此得到释放。

(2)医疗机构大力推进产后康复服务:据悉,近年来我国医疗机构大力推进产后访视服务,进一步增强居民对产后康复的重视程度,使得产后出现不良症状的产妇及时接受产后康复治疗,进而提升产后康复服务渗透率。

(3)消费主体以85后、90后为主,产后康复需求空间广阔:当前中国新妈妈人群主要以85后、90后为主,而85后、90后人群受教育程度较高,自我保健意识强烈,且在个人价值对自身的关注度较高,能够逐渐认识和突破传统的生育误区,追求更加科学、系统的产后康复。

四、技术环境(T)

据悉,目前我国产后康复行业有含金量的学术研究少之又少,缺乏核心技术和科学体系支撑发展;当前医学教育培养体系缺乏直接对口专业,存在复合型人才培养门槛,缺乏专门的专业医护人才作为服务基础;同时,我国尚未针对医疗级产后康复领域颁布专门的法律法规。

总体来看,我国产后康复行业发展不仅缺乏核心技术支撑与专业人才,行业规范和准入门槛也尚不完善,市场发展仍道阻且长。(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。