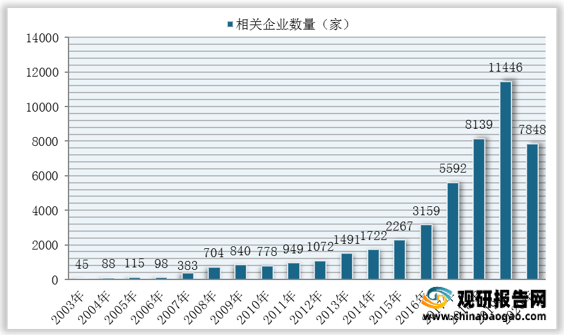

据悉,在需求急速释放下,2003-2020年我国产后康复行业相关企业数量总体增长,尤其是2015年后行业企业数量更是呈爆发式增长。数据显示,截至2020年我国产后康复行业相关企业数量为7848家。

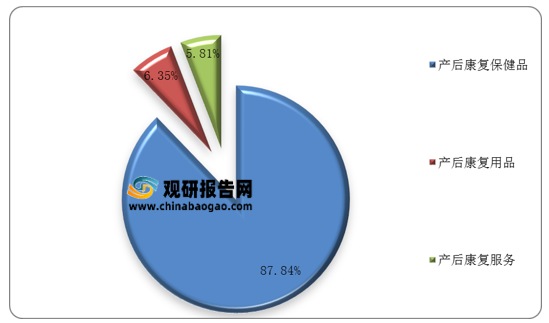

产后康复可分为三大细分市场:产后康复保健品、产后康复用品、产后康复服务。其中,目前来看产后康复保健用品市场份额超八成,为我国产后康复行业主要增长点。但未来随着消费者对于产后康复的需求逐渐多样化,相关服务以及用品市场将迎来大幅增长。

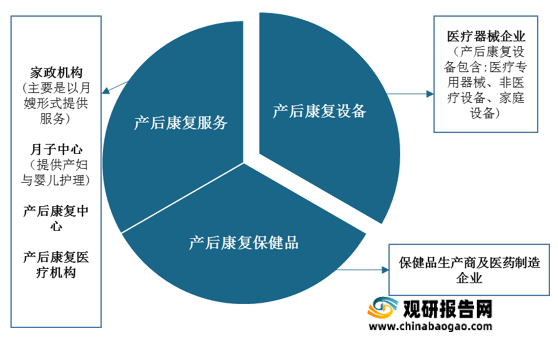

从市场主要参与主体来看,目前我国产后康复市场参与者企业数量众多,涉及众多层面,医疗机构、制药企业、保健品生产商、医疗器械制造商、月子中心、家政企业等。

1、产后康复服务市场竞争分析

目前我国产后康复行业主要包括公立医院、妇产医院附属的产后康复中心、专业连锁的产后康复医疗机构三类医疗级业态,以及月子中心、产后康复小作坊等非专业医疗服务的机构,市场竞争激烈。

其中,公立医院凭借其高信誉和强专业性受到产妇信赖,竞争优势较为明显;非医疗级产后康复中心以加盟形式在二、三线城市迅速发展,市场份额占比较大;总体来看,随着用户需求多元化,专业化机构竞争优势将愈发明显。

| 参与主体 |

优势 |

劣势 |

| 公立医院 例:各地级市综合/妇幼医院 |

信誉、专业性较强 |

便捷性较差,环境较差,服务较差 |

| 民营医院(妇产) 例:和睦家、美中宜和 |

环境、服务质量较好,专业性较强 |

网点密度低,多在一二线城市,下沉困难,并不以产后康复为主 |

| 产后康复连锁医疗机构 例:美其家产后康复 |

专注产后康复,专业性强,服务质量高,可快速扩张复制 |

模式处于起步阶段,市场及消费习惯仍需培养 |

| 非医疗产后康复连锁加盟 |

门店密集度高,服务较好 |

质量不可控,非医疗机构,缺少专业性,以美容美体为主 |

| 月子中心(会所) 例:爱帝宫 |

客户教育已经成型,获客较稳定 |

收费昂贵,非医疗机构,专业性较差,难以形成好口碑 |

| 小散乱产后康复“作坊” |

无(不在意口碑) |

专业性差、无效、竞争力差 |

对比各细分业态中的产后康复服务,月嫂、非医疗级产后康复中心细分市场准入门槛较低,竞争者蜂拥而至,行业竞争愈演愈烈;医疗级产后康复中心对于相关机构医疗资质要求严格,市场准入门槛高,行业份额集中于具有规模优势的龙头企业。

| 对比指标 |

月嫂 |

月子中心 |

非医疗级产后康复中心 |

医疗级产后康复中心 |

| 专业性 |

★★★ |

★★★ |

★★★★ |

★★★★★ |

| 服务周期 |

30天 |

28天 |

单项目服务 |

28天 |

| 环境 |

私密性弱、喧闹 |

私密性强、安静 |

私密性较强、安静 |

私密性强、安静 |

| 市场准入门槛 |

低 |

较高 |

低 |

医疗资质,高 |

| 人员 |

来源混杂 |

专业性强,对人员要求 |

人员 |

来源混杂 |

| 效果 |

以护理为主 |

综合性康复 |

单一 |

综合性康复 |

| 价格 |

1-2.5万 |

3-20万 |

1.5-3万 |

6-17万 |

2、产后康复设备市场竞争分析

我国产后康复设备行业集中度呈逐年提升趋势,主要可分为三大竞争梯队:头部品牌商、中大型品牌商、仅生产家庭产后康复设备的中小企业。

| 类别 |

企业名称 |

成立时间 |

产品情况 |

| 第一梯队 |

伟思 |

2001年 |

医院、产康机构:6 家庭:1 |

| 麦澜德 |

2013年 |

医院:5 产康机构:5 家庭:8 |

|

| 第二梯队 |

杉山 |

1997年 |

医院、产康机构:9 家庭:4 |

| 南京华贝电子 |

1998年 |

医院、产康机构:5 |

|

| 徐州恒达科技 |

1998年 |

产康机构:5 |

|

| 迈瑞医疗 |

1999年 |

医院、产康机构:1 |

|

| 金莱特光电子 |

2005年 |

医院、产康机构:12 |

|

| 施瑞医疗 |

2014年 |

医院、产康机构:4 家庭:1 |

|

| 君德医疗 |

2015年 |

医院、产康机构:3 |

|

| 通泽医疗 |

2016年 |

医院、产康机构:4 家庭:1 |

|

| 乐邦医疗 |

2017年 |

医院、产康机构:4 |

|

| 第三梯队 |

德佳智联 |

2015年 |

家庭:4 |

| 大悦医疗 |

2016年 |

家庭:2 |

|

| 医而维 |

/ |

家庭:2 |

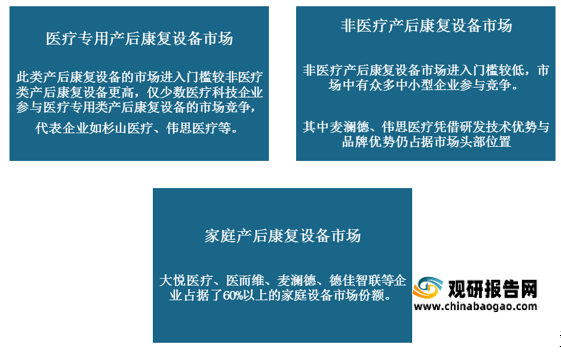

其中,由于医疗专用类产后康复设备市场进入门槛较高,仅少数医疗科技企业参与竞争;在非医疗产后康复设备市场中,众多中小型企业参与竞争;在家庭设备市场中,大悦医疗、医而维、麦澜德、德佳智联等企业占据了60%以上的市场份额。

3、产后康复保健用品市场竞争分析

据悉,产后康复保健用品细分品类众多,而各大细分行业涉及企业类型众多,加之各大企业布局侧重点不一,因此我国产后康复保健用品市场竞争总体较为竞争,行业格局较为分散。(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。