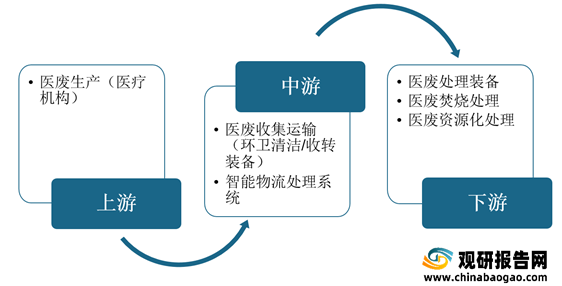

一、 上游分析

1.医废产量

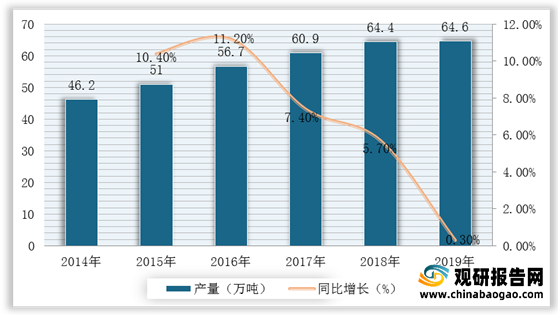

目前,我国医疗服务水平稳步提升,医疗卫生机构诊疗人次和入院人数增加,医疗废物产量也持续增加。根据数据显示,2018年我国重点城市及模范城市医疗废物产量为64.4万吨,2019年重点城市及模范城市医疗废物产量为64.6万吨,同比增长0.3%。

2.医疗卫生机构

(1)医疗卫生机构数量

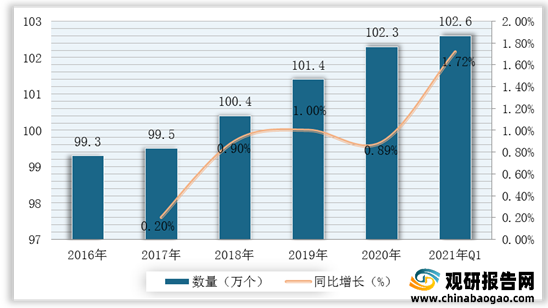

目前,我国医疗废物的主要来源于医疗机构。根据数据显示,2020年我国卫生机构数量为102.3万个,2021年1-3月我国卫生机构数量为102.6万个,同比增长1.72%。

(2)接诊人数

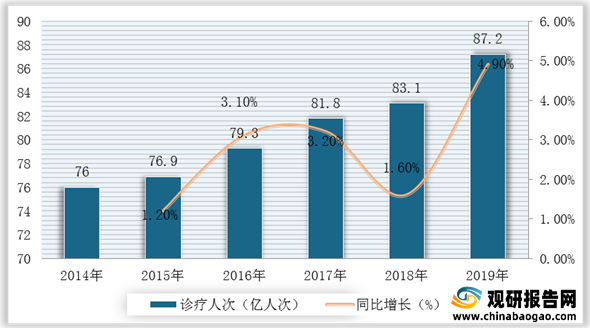

诊疗人次是指医疗卫生机构进行治疗的总人次数的统称,一般包括病人医疗机构就诊的门诊、急诊人次和出诊、下地段、赴家庭病床,到工厂、农村、工地、会议、集体活动等外出诊疗的人次数。根据数据显示,2019年我国医疗卫生机构总诊疗人次达87.2亿人次,比2018年同比增长4.9%。

(3)入院人数及出院者平均住院日

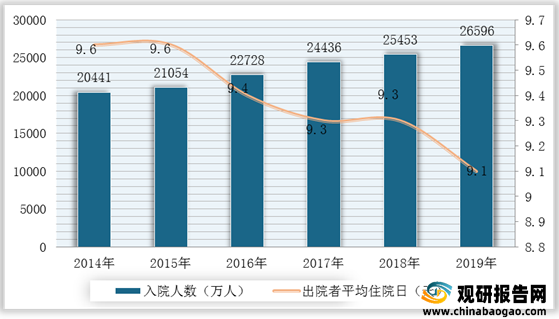

从我国入院人数及出院者平均住院日来看,2019年我国医疗卫生机构入院人数26596万人,比上年增加1143万人;出院者平均住院日为9.1日,医院出院者平均住院日比上年略有下降。

二、 中游分析

1.市场规模

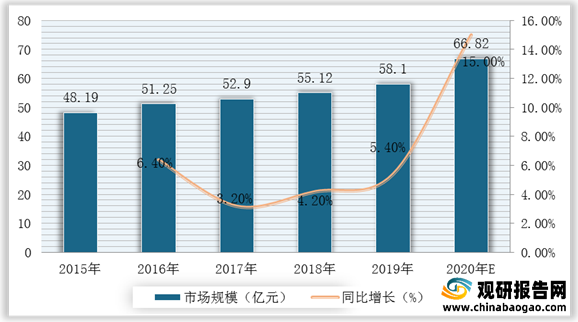

随着医疗废物管理逐渐深入,我国的医疗废物管理日益受到重视,从无到有,从粗放到精细,逐步完善和推进不断规范,医疗废物市场规模不断扩大。根据数据显示,2019年我国医废处理行业市场规模为58.1亿元,较2018年同比增长5.4亿元;据推测,2020年我国医废处理行业市场规模为66.82亿元。

2.医疗废物处理许可证

(1)许可证数量

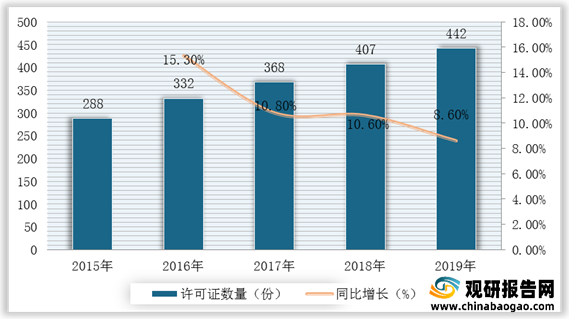

医疗废物属于危险废物,处置医疗废物需要申请领取危险废物经营许可证。根据数据显示,2018年我国医疗废物处置许可证数量为407份,2019年我国医疗废物处置许可证数量为442份,同比增长8.6%。

(2)不同种类许可证数量

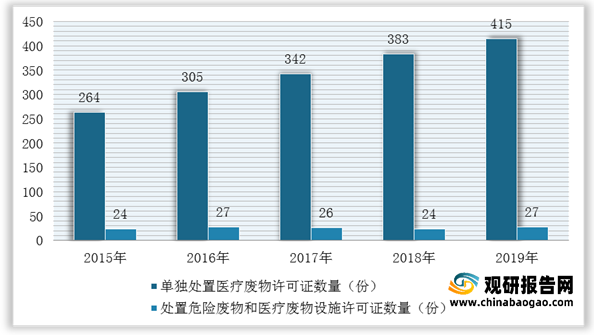

全国拥有危险废物经营许可证的医疗废物处置设施分为两大类,即单独处置医疗废物设施和同时处置危险废物和医疗废物设施。根据数据显示,2019年中国单独处置医疗废物设施为415份,同时处置危险废物和医疗废物设施为27份。

3.企业优势分析

现阶段,我国医废处理行业产业链中游优秀企业主要包括东江环保、润邦股份、高能环境、雪浪环境、万邦达、启迪环境、威立雅等。

| 企业名称 |

优势分析 |

| 东江环保 |

产业规模优势:目前,公司具备44类危险废物经营资质,年危废处置能力超200万吨,下设60余家分子公司,员工约5000人,业务网络覆盖中国珠三角、长三角、京津冀、环渤海及中西部市场等危废行业核心区域,服务客户超3万家,在全国危废行业领先优势明显。2020年,公司实现营业收入33.15亿元,实现归属于上市公司股东的净利润3.03亿元。 |

| 技术优势:自成立以来,凭借自身先进的技术优势和资深的行业经验,先后被评定为广东省及国家环保骨干企业、“国家资源节约与环境保护重大示范工程”单位、“国家首批循环经济试点单位”和“国家高新技术企业”等。 |

|

| 润邦股份 |

人才优势:润邦高度重视人才团队建设,持续引进国、内外高端技术人才,良好的人才储备、人才引进和培养方案已为润邦形成了研发人才优势,为公司长远发展奠定人才基础。 |

| 高能环境 |

产业规模优势:北京高能时代环境技术股份有限公司脱胎于中科院高能物理研究所,是国内最早专业从事固废污染防治技术研究、成果转化和提供系统解决方案的国家级高新技术企业之一。公司1992年成立,总资产超百亿。2016年,公司入列国家企业技术中心;2017年,公司核心技术获评“国家科学技术进步二等奖”。 公司主要从事固废处理和环境修复两大业务领域,形成了以固废危废资源化利用、固废危废无害化处置、生活垃圾处理、环境修复等核心业务板块,兼顾废水处理、烟气处理、污泥处置等其他领域协同发展的综合型环保服务平台。旗下汇集了97家分子公司,实现了集团规模化、业务多元化发展,是一个具有卓越竞争力的环保行业领军企业。 |

| 技术优势:拥有427项专利技术和21项软件著作权,主、参编84项国家、行业标准和技术规范,完成近千项国内外大型环保工程,并荣膺“全国优秀施工企业”。其中,苏州七子山垃圾填埋场扩建工程获评“全国市政金杯示范工程”;苏州溶剂厂土壤修复项目成为全国污染治理修复的标杆;腾格里沙漠环境治理项目树立了中国环保行业应急处理的典范。 |

|

| 雪浪环境 |

技术优势:无锡雪浪环境科技股份有限公司作为国家高新技术企业,自设立以来一直十分注重技术研发人才的培养和引进,持续投入研发经费,不断加大烟气净化与灰渣处理领域新产品、新技术和新工艺的研究与开发。经过多年探索和不断总结,雪浪环境已形成了自主研发体系,建立了科学的研发组织架构和规范的研发流程;并形成了以绩效为基础,结合薪酬和职务体系的创新激励体制;推行了应用一代、研发一代、储备一代的技术储备机制。研发项目的设立一方面来自市场和客户的需求,另一方面来自研发人员对国内外本领域研究重点和热点的跟踪。雪浪环境目前已经拥有了完善的研发项目论证、立项、试验和产业化流程,保证了研发项目的低风险、高效率和高质量实施。 |

| 人才优势:雪浪环境先后与中国科学院、东南大学等建立了紧密的产学研合作关系,以科研院所为依托,以雪浪环境为主体,以项目为平台,实现科研与生产的相互促进。雪浪环境完善的产学研一体化技术创新机制,有力地保持并提升了雪浪环境的研发能力和技术水平。 |

|

| 万邦达 |

产业规模优势:万邦达始终致力于技术创新,先后斥资1.69亿元建设集水质检测、药剂生产、设备研发、中试试验、技术交流与培训于一体的综合性工业水处理技术服务中心,投资1.5亿元建设盐城高科技环保设备制造及技术研发基地专注于研究开发国内外先进的水处理非标设备,授权专利技术60余项。万邦达作为北京市高新技术企业、北京中关村高新技术企业,北京市高污染化工废水资源化工程技术研究中心、北京市企业技术中心,连续三年获得“中国环保产业十大领军企业”“中关村高成长企业TOP100”等荣誉称号。 |

| 启迪环境 |

产业规模优势:启迪环境深耕环保行业28年,下设环境研究院、零碳技术中心、固废与再生资源技术支持及研究中心、浦华环境技术中心、智慧环卫技术中心和新能源汽车研究院,在技术研发上完成全产业链布局,结合公司规模优势,通过模式创新,实现技术与产业协同发展。公司坚持以技术突破引领企业创新,例如自有专利技术“基于厌氧缺氧流态化生物载体的污水处理强化脱氮除磷技术”,填补了国际上常温生产性污水处理厂研究的空白;自有专利技术产品“高压挤压机”成功应用于13个餐厨项目,已稳定运行三年。公司持续以产学研多方结合提升企业活力,与多家高校联合开发提出餐厨(厨余)垃圾处理新思路,通过废物价值重构、技术矩阵式匹配实现系统多点共荣,达到餐厨(厨余)垃圾高值化利用的目的,为现有产业提质增效。 |

| 技术优势:截至2020年度,公司拥有200余项发明专利和400余项实用新型,并获得10多项国家或省部级技术奖项和100多项其他技术奖项,已完成国家863项目1项、省部级课题1项,实施国家课题3项,申报成功省市级课题5项 。凭借“技术、产业、资本”启迪三螺旋体系的优势,实现技术产业化,产业资本化的发展路径,成为环境产业内科技成果转化的领军者。 |

|

| 威立雅 |

产业规模优势:创立于1853年,是当今世界唯一一家以环境服务为主业的大型集团。威立雅以“资源再生,生生不息”作为企业宗旨,专注于废弃物管理、水务服务和能源管理三大环境服务和可持续发展的核心领域, [1] 为各国政府机构、地方机关集团、工业企业和城市提供全面高效的解决方案和服务。 |

三、 下游分析

1.医疗废物处理设备

医废处理设备主要有医疗垃圾袋/桶、医废推车、垃圾运输车、中转站等。医疗废物的产量呈井喷式增长,医疗垃圾处理设备需求大增。根据数据显示,2018年我国医疗废物处理设备产量为19225台,2019年我国医疗废物处理设备产量为21043台,同比增长9.46%;预计2020年我国医疗废物处理设备产量将达到24731台。

2.医废焚烧发电

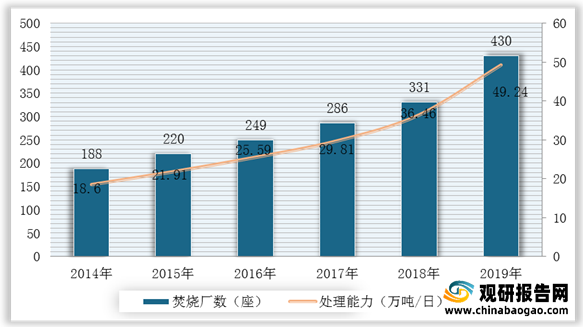

(1)焚烧发电厂数及处理能力

医废处理最常用的手段是无害化气化焚烧。目前我国垃圾发电厂协同处置医废方面技术还不是特别成熟,但发展前景非常广阔。根据数据显示,2019年我国建成并运行的垃圾焚烧发电厂达430座,处理能力达到49.24万吨/日。

3.医废资源利用

(1)塑料

塑料具有原材料来源丰富、成本低,成型加工容易、生产率高,构件质轻、比强度高,耐磨、自润滑性、耐腐蚀性、电绝缘良好,消声性和减震性佳等诸多优点。根据数据显示,2019年我国塑料制品产量为8184.2万吨,2020年我国塑料制品产量为7603.2万吨,同比下降7.1%。

(2)不锈钢

不锈钢是不锈耐酸钢的简称,耐空气、蒸汽、水等弱腐蚀介质或具有不锈性的钢种称为不锈钢;而将耐化学腐蚀介质(酸、碱、盐等化学浸蚀)腐蚀的钢种称为耐酸钢。根据数据显示,2020年我国不锈钢产量达3014万吨,较2019年同比增长2.5%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。