烟酒

全球朗姆酒行业上游供给与市场消费情况:我国认知与销售依然很局限

近年来随着深色烈酒在全球市场出现强劲增长,朗姆酒成为了全球主要市场增长最快的烈酒品种。目前全世界每年利用糖蜜或者甘蔗汁生产朗姆酒等酒类约400万吨,其中巴西每年生产约160万吨,印度年产约50万吨,澳洲年产约20万吨。

我国红酒行业现状:受疫情影响市场表现不佳 产需规模整体呈收缩态势

红酒在我国酒市场上属于第三大品类。有相关数据显示,2021年红酒在我国渗透率达到了28%,位于第三位。第一是啤酒,其渗透率为89%;第二是白酒,渗透率为36%。

低度酒行业现状分析 女性消费者为市场巨大增量 资本纷纷加持掀起热潮

传统低度酒指20度以下的酒,常见有啤酒、葡萄酒、香槟等,目前现象级产品的低度酒主要指酒精度15度以下、甜味突出的低度酒以及部分无糖苏打酒,一般含水果元素,主要分为预调酒、苏打酒、果酒、梅酒、米酒、露酒、果啤。低度酒绵柔利口、颜值高、价格适中,含少量酒精但更具饮料属性,刺激性小、容易让人接受。

我国果味啤酒行业目前销量不大 菠萝味最受消费者青睐

果味啤酒简称果啤,是一种口味介于啤酒和饮料之间的低度酒精饮料,通常由麦芽、大米等为原果啤料,加入啤酒花,经糖化、发酵,并在过滤时加入果汁酿制的含有二氧化碳的酒。与普通啤酒比较,果啤含有更多的氨基酸和维生素。

电子烟消费者持续增加,行业属性更接近消费电子

电子烟行业渗透率提升 目前电子烟行业监管细则已经落地,行业发展进入关键时期,在头部企业拥抱监管的同时,行业增长潜力将在两年内爆发。常规来看,以流量为核心的产业里,用户渗透率在1%到2%之间时,是行业估值放大倍数最大的时期。不过电子烟在网销渠道禁售以后,流量模式有所弱化,其估值高峰会监管落地不久之后到来。

全球电子烟行业快速发展,我国监管政策趋严行业面临重构

从我国电子烟行业专利规模来看,近年来电子烟热潮催生出大量的资金进入电子烟市场,电子烟相关研发规模不断增长,研发成果层出不穷,2019年电子烟相关专利数量超过6000项,成为近年来申请专利数量最多年份,总体来看,我国电子烟行业研发规模较高,电子烟领域成为研究热点。

我国电子烟行业产品调整方向:研发能力成破局要素 需深耕26-35岁主力群体

电子烟是一种模仿卷烟的电子产品,有着与卷烟一样的外观、烟雾、味道和感觉。它是一种以可充电锂聚合物电池供电驱动雾化器,通过加热油舱中的烟油,将尼古丁等变成蒸汽后,让用户吸食的一种产品。

我国酱酒行业竞争分析:主流酱酒集中于次高端 业内酒企及业外资本纷纷入局

酱香型白酒是没有添加食用酒精及非白酒发酵产生的呈香呈味呈色物质,以高粱、小麦、水等为原料,经传统固态法发酵制成的白酒。

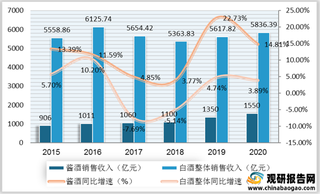

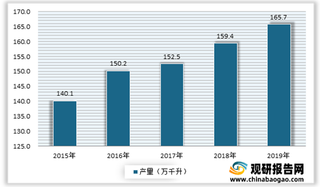

2021年我国果酒行业供需规模现状:产量逐年增加 需求市场呈爆发式增长

作为果酒的原材料之一,近年来我国水果产量逐年增加。根据数据显示,2020年中国水果产量为28692万吨,同比增长4.7%。其中山东产量最多,达到了2938.9万吨;其次是广西地区水果产量为2785.7万吨,再次是河南地区水果产量为2563.4万吨。

我国精酿啤酒行业驱动因素分析:消费升级+社交需求促进精酿啤酒规模增长

整体而言,相比工业啤酒,精酿啤酒主要采用的是艾尔工艺,味道多变、口感醇厚,具有浓郁的酒花香气,逐渐受到年轻人喜爱。

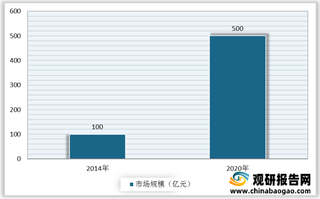

我国次高端白酒呈现多强并立竞争局面 行业高端化趋势明显

按照价格,白酒可分为高端、次高端、中档酒、低端酒。近年来,消费升级+高端名酒提价直接催化次高端白酒发展。2015年以来,300-600元价格带成为白酒行业的“成长型”价格带,行业规模从2014年的100亿元上行至2020年的500亿。

2021年我国低度酒市场发展风险与机遇分析:规模小赛道新 消费市场潜力大

目前,低度酒创业者普遍看好酒业市场较为广阔的市场空间。我国拥有悠久的酒水消费历史与酒业发展时间,酒水消费是中国人刚需消费的一部分。相关资料显示,近年来就会销售市场呈现稳定的增长趋势。

2021年从RIO看我国低度酒行业营销模式

近年来,包括RIO、梅见等低度酒品牌出现在消费者的购物框里。天猫2020年双十一数据显示,双11前三天2020年线上酒水90/95后消费增速果酒与配制酒/露酒品类增速在酒业排名第二,仅次于国产白酒类。

我国葡萄酒行业产业链现状及上下游企业优势分析

葡萄酒是以鲜葡萄或葡萄汁为原料,经过全部或部分发酵酿造而成,且酒精含量介于10%~15%的酒精饮品。葡萄酒产业链上游主要为葡萄酒的原材料,主要包括葡萄(红葡萄、白葡萄)、淀粉、酵母、食品添加剂等;中游为葡萄酒种类,主要包括红葡萄酒、白葡萄酒、桃红葡萄酒等;下游为消费渠道,最后到达终端消费者。

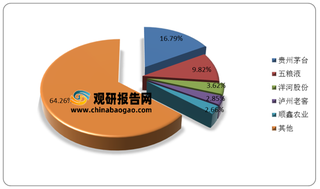

我国白酒生产企业主要集中在西南、华东、华中地区 贵州茅台占据市场主导地位

2019年,我国白酒行业主要上市公司营业收入中,贵州茅台居行业龙头地位,营业收入达854.3亿元,发展势头迅猛。