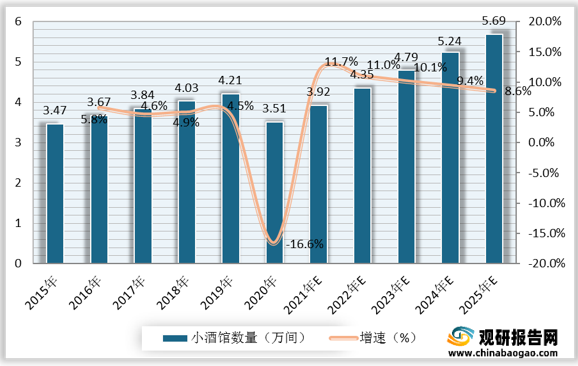

近年来,随着行业发展,我国小酒馆数量呈现良好的增长态势。数据显示,截至2019年末,我国约有4.21万家小酒馆。2020年受疫情爆发影响,我国小酒馆数量有所下降,至2020年末为3.51万家。但随着疫情逐渐好转和消费升级,我国小酒馆数量将持续增长,预计2025年将达到5.69万间,行业竞争压力不断增大。

目前我国代表性连锁小酒馆包括海伦司、Perry’s、胡桃里和贰麻酒馆等。其中海伦司和Perry’s定位更相近,均采取酒饮+小吃为主且无驻唱的模式且店铺均为直营,但Perry’s数量少,主要集中在广东和上海,菜单SKU多但啤酒均为第三方品牌,人均消费高于海伦司;胡桃里和贰麻均是酒饮+中餐且有驻唱的模式,菜品较多,制作流程更复杂,在全国以直营+加盟的方式扩张,已覆盖大部分省份,人均消费在110元+。

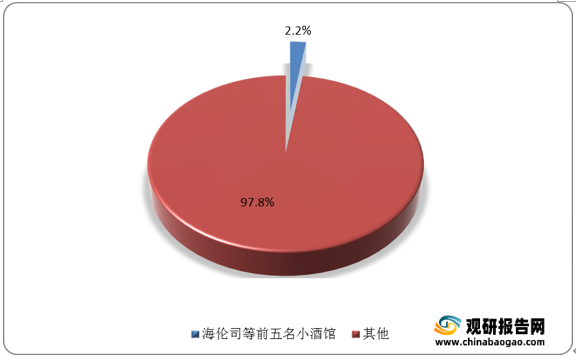

从集中度来看,按2020年的收入计,我国小酒馆行业前五大酒馆经营者的合计市场份额占约2.2%,行业市场份额高度分散。其中海伦司排名第一,市场份额为1.1%

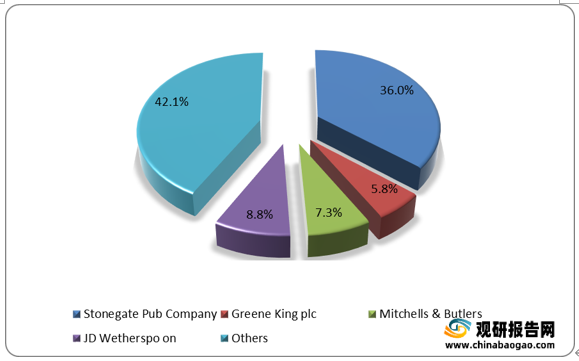

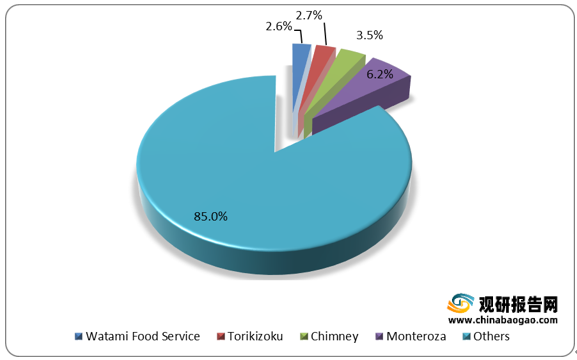

与其他国家相比,2019年英国小酒吧行业CR4为25.5%,2017年日本小酒吧行业CR4为15.0%,我国小酒吧行业集中度较成熟国外市场明显偏低。

从发展趋势来看,受疫情影响,部分缺乏品牌特色、主题模糊、供应链不尽成熟的小型独立酒馆因国内严格的防疫政策缺乏现金流及运营资本停止营业,疫情加速了行业洗牌,酒馆行业中拥有较大优势的连锁品牌市场份额有望不断扩大,品牌优势将逐步凸显。

数据显示,门店数方面,海伦司门店数量最多,约为511家。其次是胡桃里音乐酒馆和贰麻酒馆,门店数量约为367家和149家。

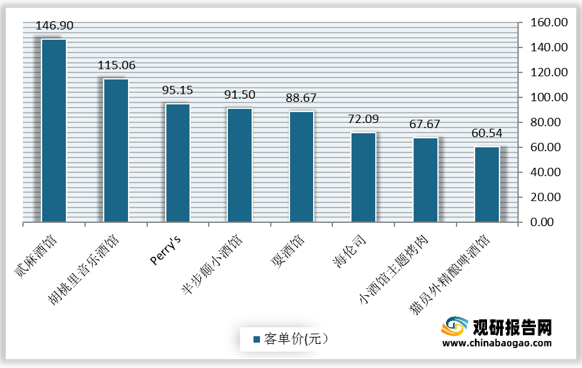

客单价方面,贰麻酒馆客单价较高,约为146.9元。其次是胡桃里音乐酒馆和Perry's,客单价约为115.06元和95.15元。

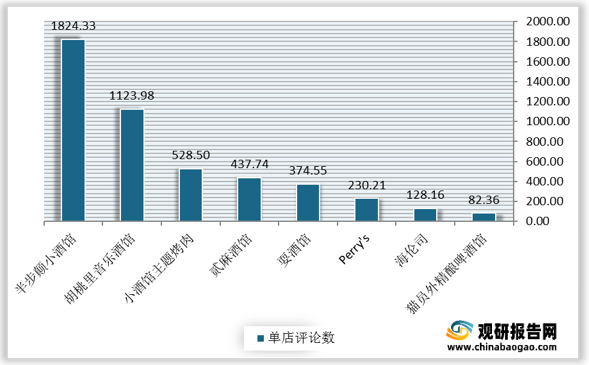

单店评论数方面,半步颠小酒馆单店评论数最高,约为1824.33。其次是胡桃里音乐酒馆和小酒馆主题烤肉,单店评论数约为1123.98、528.5。

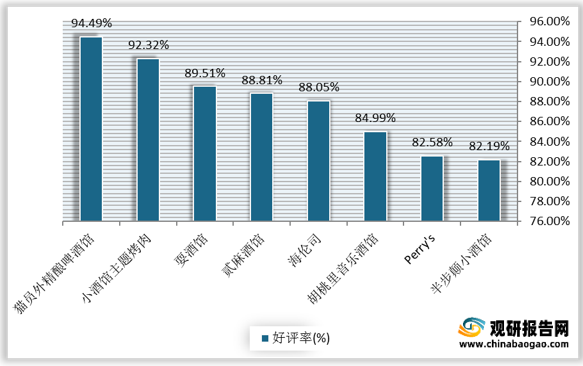

好评率方面,猫员外精酿啤酒馆好评率最高,约为94.49%。其次是小酒馆主题烤肉和耍酒馆,好评率约为92.32%和89.51%。

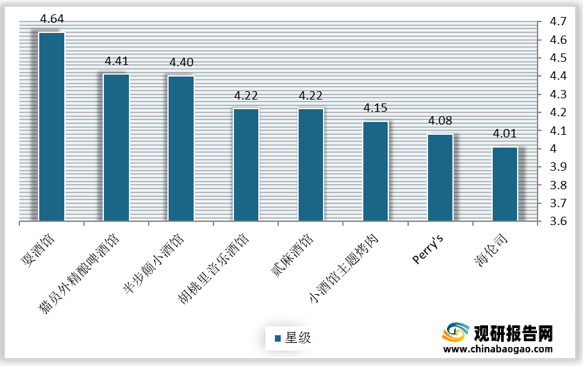

星级方面,耍酒馆星级达约4.64。其次是猫员外精酿啤酒馆和半步颠小酒馆,星级约为4.41和4.4。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2015-2025年我国小酒馆数量、增速及预测

数据来源:公开资料整理

目前我国代表性连锁小酒馆包括海伦司、Perry’s、胡桃里和贰麻酒馆等。其中海伦司和Perry’s定位更相近,均采取酒饮+小吃为主且无驻唱的模式且店铺均为直营,但Perry’s数量少,主要集中在广东和上海,菜单SKU多但啤酒均为第三方品牌,人均消费高于海伦司;胡桃里和贰麻均是酒饮+中餐且有驻唱的模式,菜品较多,制作流程更复杂,在全国以直营+加盟的方式扩张,已覆盖大部分省份,人均消费在110元+。

我国代表性连锁小酒馆基本情况比较

| 品牌 |

海伦司 |

Perry's |

胡桃里音乐酒馆 |

贰麻酒馆 |

| 简介 |

国内规模最大的线下连锁酒馆,是目前最受中国年轻人欢迎的平价小酒馆 |

以年轻消费者群体为主,集咖啡、西餐、酒吧为一体的娱乐酒馆 |

将音乐、文艺、川菜馆、红酒吧融合在一起的一站式娱乐酒馆 |

保留露天场馆特色、大部分场地都是露天坝子的开放式酒馆 |

| 模式 |

酒饮+小吃为主无驻唱 |

酒饮+小吃为主无驻唱 |

酒饮+川菜为主有驻唱 |

有驻唱酒饮+冷菜为主有驻唱 |

| 主要酒的类型 |

自制啤酒/鸡尾酒 |

啤酒/洋酒/鸡尾酒 |

啤酒/红酒 |

鸡尾酒/洋酒/啤酒 |

| 门店类型 |

全直营 |

全直营 |

直营+加盟 |

直营+加盟 |

| 主要分布区域 |

武汉&长沙 |

广州&上海 |

广东&江苏 |

四川&江苏 |

数据来源:公开资料整理

从集中度来看,按2020年的收入计,我国小酒馆行业前五大酒馆经营者的合计市场份额占约2.2%,行业市场份额高度分散。其中海伦司排名第一,市场份额为1.1%

2020年我国小酒馆行业集中度

数据来源:公开资料整理

与其他国家相比,2019年英国小酒吧行业CR4为25.5%,2017年日本小酒吧行业CR4为15.0%,我国小酒吧行业集中度较成熟国外市场明显偏低。

2019年英国小酒馆行业集中度

数据来源:公开资料整理

2017年日本小酒馆行业集中度

数据来源:公开资料整理

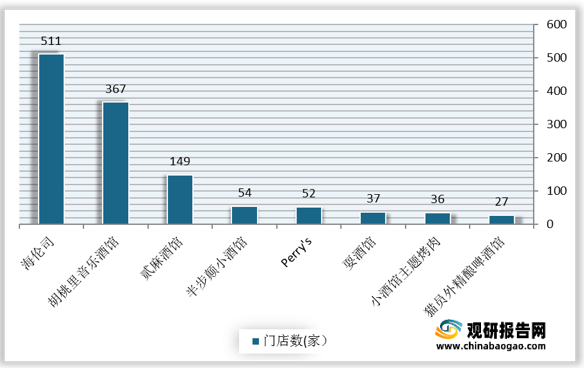

数据显示,门店数方面,海伦司门店数量最多,约为511家。其次是胡桃里音乐酒馆和贰麻酒馆,门店数量约为367家和149家。

我国小酒馆品牌门店数对比

数据来源:公开资料整理

我国小酒馆品牌客单价对比

数据来源:公开资料整理

我国小酒馆品牌单店评论数对比

数据来源:公开资料整理

我国小酒馆品牌好评率对比

数据来源:公开资料整理

星级方面,耍酒馆星级达约4.64。其次是猫员外精酿啤酒馆和半步颠小酒馆,星级约为4.41和4.4。

我国小酒馆品牌星级对比

数据来源:公开资料整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。