化学工业

我国粘胶纤维市场现状、竞争格局、发展趋势分析 行业集中度将进一步提升

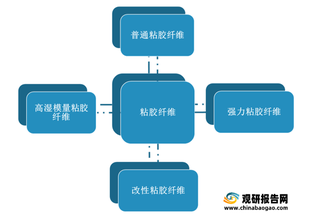

粘胶纤维是人造纤维的主要品种,是中国产量第二大的化纤品种。按照不同的原料和纺丝工艺,粘胶纤维可分为普通粘胶纤维、

2021-11-16

我国树脂基碳纤维复合材料行业需求量及规模呈现增长 航空航天领域为主要需求市场

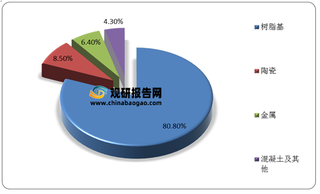

根据观研报告网发布的《2021年中国树脂基碳纤维复合材料行业分析报告-市场运营态势与发展前景研究》显示,树脂基碳纤维复

2021-11-15

2021年中国正硅酸乙酯(TEOS)行业市场现状分析 下游需求将带动产业需求增长

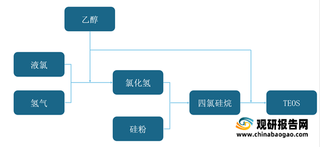

根据观研报告网发布的《2021年中国正硅酸乙酯(TEOS)行业分析报告-行业深度研究与投资潜力分析》显示,正硅酸乙酯(TEOS

2021-11-15

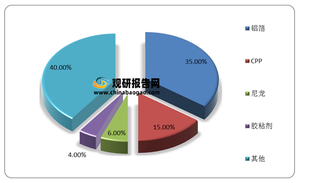

我国铝塑膜行业成本及投资分析:原材料成本超7成 投资回报率超50%

2021-11-11

我国蜡烛行业现状及趋势分析:主要用于出口 工艺蜡烛逐渐成为市场需求新的关注点

根据观研报告网发布的《2021年中国蜡烛行业分析报告-行业竞争策略与发展趋势前瞻》显示,蜡烛是一种日常照明工具,

2021-11-10

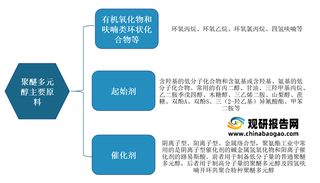

我国聚醚多元醇行业发展现状及竞争:产能规模整体保持增长 市场集中度低

根据观研报告网发布的《2021年中国聚醚多元醇行业分析报告-市场全景评估与发展潜力预测》显示,聚醚多元醇(简称聚

2021-11-10

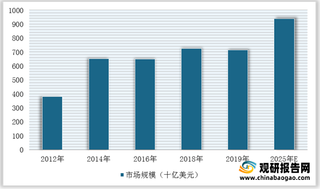

我国OCA光学胶膜终端市场分析:消费电子及汽车电子规模持续增长 保障行业需求上升

根据观研报告网发布的《2021年中国OCA光学胶膜行业分析报告-行业供需现状与发展趋势前瞻》显示,目前,我国OCA光学胶膜行

2021-11-05

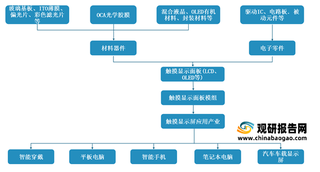

我国OCA光学胶膜产业下游市场现状:TFT-LCD领域需求继续保持高位 OLED普及带来新增长点

目前,我国OCA光学胶膜行业主要应用于下游触控显示屏行业以及半导体生产制造业。 &nb

2021-11-05

我国OCA光学胶膜行业产业链现状及上下游企业优势分析

根据观研报告网发布的《2021年中国OCA光学胶膜行业分析报告-行业供需现状与发展趋势前瞻》显示,OCA光学胶膜是将液态光学

2021-11-05

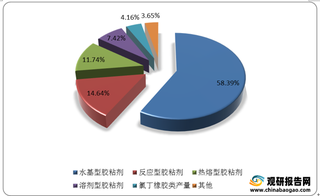

我国胶黏剂现状及趋势分析:产销持续高速增长 产品生产呈现多元化发展

胶黏剂是通过界面的黏附和内聚等作用,能使两种或两种以上的制件或材料连接在一起的天然的或合成的、有机的或无机的一类

2021-11-02

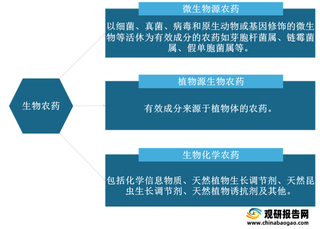

生物农药中生物化学农药登记占比较大 政策支持下行业迎来发展机遇

2021-10-29

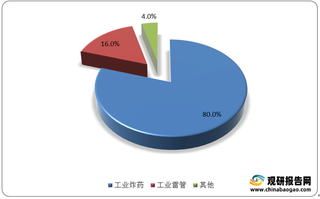

我国民爆行业现状及竞争格局分析 政策监管下市场整体向好 行业集中度较低

根据观研报告网发布的《2021年中国民爆市场分析报告-行业供需现状与发展趋势前瞻》显示,民爆是民用爆炸物品的简称,指

2021-10-28

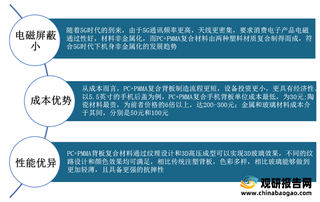

我国PC+PMMA背板复合材料行业发展现状:5G消费电子升级将成为产业规模增长主驱力

背板复合材料主要应用领域为手机背板,而手机背板主要有PC+PMMA复合材料、玻璃、陶瓷、金属和塑料等材料类型。随着5G时

2021-10-28