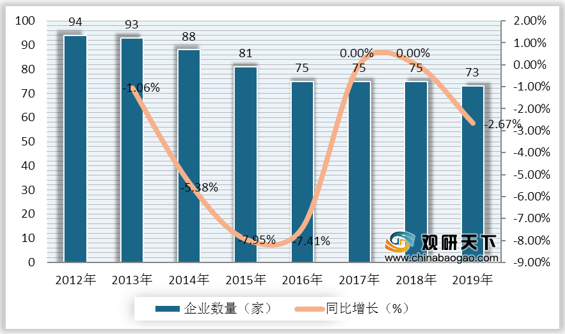

聚氯乙烯,英文简称PVC(Polyvinyl chloride),是氯乙烯单体(vinyl chloride monomer,简称VCM)在过氧化物、偶氮化合物等引发剂;或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。自2012年来,我国PVC行业企业数量持续下降,到2017年降至75家,同比下降7.41%;在2018年保持不变,2019年我国具有PVC产能的企业共有73家,同比下降2.67%。

1、政策环境

随着我国对资源和能源行业的约束不断增强,且整体环保政策要求逐渐趋严,PVC行业由高速发展进入到高质量发展阶段。2020年2月《2020年工业技能监察重点工作计划》发布,提出按照“十三五”高耗能行业节能监察全覆盖的安排,对聚氯乙烯行业的重点用能企业开展强制性单位产品能耗限额标准执行情况专项监察。

2、市场分析

根据数据显示,我国PVC行业产量较为波动,到2018年为2404万吨,同步下降0.08%;随着我国经济的快速发展,对PVC需求量持续增加,2019年中国聚氯乙烯产量有所回升,达到2518万吨,同比增长4.74%。我国PVC产能整体呈增长趋势,到2018年达到1874万吨,同比增长4.69%;2019年中国PVC行业现有产能为2518万吨,同比增长7.31%。

3、需求分析

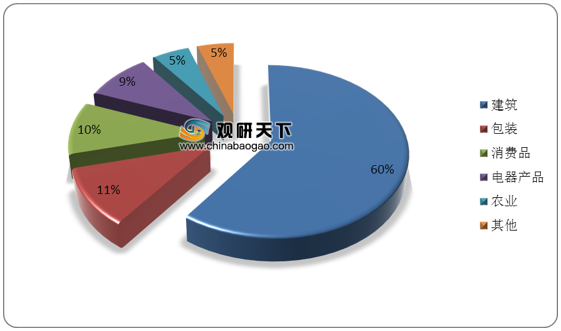

在我国PVC下游应用领域中,建筑行业消费量最大,占比达到60%左右;其次是包装与消费品领域,占比分别为11%、10%;然后是电器产品与农业,占比分别为9%、5%。

4、前景分析

从整体上来看,近年来我国对PVC行业的政策监管趋于严格,在短期内可能对行业内扩大生产产生一定的不利影响,但在长远上能够促进PVC产业的结构升级,推动行业市场的可持续发展,使得行业整体向好。(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国PVC市场调研报告-市场深度分析与投资前景研究》

《2021年中国PVC市场分析报告-市场竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

2012-2019年中国PVC行业企业数量及同比增长

数据来源:公开资料整理

1、政策环境

随着我国对资源和能源行业的约束不断增强,且整体环保政策要求逐渐趋严,PVC行业由高速发展进入到高质量发展阶段。2020年2月《2020年工业技能监察重点工作计划》发布,提出按照“十三五”高耗能行业节能监察全覆盖的安排,对聚氯乙烯行业的重点用能企业开展强制性单位产品能耗限额标准执行情况专项监察。

2019-2020年中国PVC相关政策

| 发布时间 |

政策名称 |

具体内容 |

| 2019.06 |

《鼓励外商投资产业目录(2019年版)》 |

聚氯乙烯新型下游产品开发、生产被列入了鼓励外商投资产业目录。 |

| 2019.11 |

《产业结构调整指导目录(2019年本)》 |

自2020年1月1日起实施,在《产业结构调整指导目录(2019年本)》中,20万吨/年以下乙炔法聚氯之烯生产装置和起始规模小于30万吨/年的乙烯氧氯化法聚氯乙烯生产装置被归入了限制类,对于这类生产装置,将禁止投资新建项目,投资主管部门不予审批、核准或备案等。 |

| 2019.12 |

《石化绿色工艺名录(2019年版)》 |

无汞法(乙烯法/无汞电石法)聚氯乙烯生产工艺在列。 |

| 2020.02 |

《2020年工业技能监察重点工作计划》 |

按照“十三五”高耗能行业节能监察全覆盖的安排,对聚氯乙烯行业的重点用能企业开展强制性单位产品能耗限额标准执行情况专项监察。 |

数据来源:公开资料整理

2、市场分析

根据数据显示,我国PVC行业产量较为波动,到2018年为2404万吨,同步下降0.08%;随着我国经济的快速发展,对PVC需求量持续增加,2019年中国聚氯乙烯产量有所回升,达到2518万吨,同比增长4.74%。我国PVC产能整体呈增长趋势,到2018年达到1874万吨,同比增长4.69%;2019年中国PVC行业现有产能为2518万吨,同比增长7.31%。

2012-2019年中国PVC行业产能、产量

数据来源:公开资料整理

3、需求分析

在我国PVC下游应用领域中,建筑行业消费量最大,占比达到60%左右;其次是包装与消费品领域,占比分别为11%、10%;然后是电器产品与农业,占比分别为9%、5%。

中国PVC下游行业需求比重

数据来源:公开资料整理

4、前景分析

从整体上来看,近年来我国对PVC行业的政策监管趋于严格,在短期内可能对行业内扩大生产产生一定的不利影响,但在长远上能够促进PVC产业的结构升级,推动行业市场的可持续发展,使得行业整体向好。(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国PVC市场调研报告-市场深度分析与投资前景研究》

《2021年中国PVC市场分析报告-市场竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。