焦化一般指有机物质碳化变焦的过程,是重质油在500℃左右的高温条件下进行深度的裂解和缩合反应,产生气体、汽油、柴油、蜡油和石油焦的过程,其工艺过程主要包括延迟焦化、釜式焦化、平炉焦化、流化焦化和灵活焦化等五种。在产品结构中,80%为焦炭,20%为粗苯、煤焦油、焦炉煤气等其他化产品。

一、供应商的议价能力

我国焦化行业的主要原材料是炼焦煤,在生产中原料成本占到总成本的75%-90%。随着供给侧结构性改革的不断深入,煤炭产能逐步收缩,我国炼焦煤的结构性紧缺加剧。同时,在炼焦煤查明资源储量中主要为气煤(包括1/3焦煤),而主焦煤和肥煤仅占比23%和13%,所以每年需要大量从澳大利亚等国进口。因此,供应商对焦化企业的议价能力增强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,我国焦炭主要应用于钢铁行业,占到需求总量的89%左右。不过,近来随着焦炭产能持续收缩,国内焦化厂对钢铁企业议价能力有所提升,尤其是高品质焦炭焦化厂定价话语权不断增强,但是对低端焦化产品,钢厂议价能力较高。

三、新进入者的威胁

潜在进入者会给该行业带来新的生产能力、新资源,同时也在现有的企业市场份额中瓜分一席之地,这就会激化市场竞争,从而导致行业盈利水平降低,甚至严重的话还有可能危及到现有企业的生存。我国焦化行业具有高投入、长周期、大规模、专业化的特点,因而进入壁垒和退出壁垒都很高。在分销渠道方面,目前国内的焦炭行业分销渠道基本上被企业掌握,新进入者的分销渠道开辟难度较大;在产业政策方面,国家严格限制焦化行业产能扩张,对外资的审批相当严格。因此,总体来看我国焦化行业进入壁垒很高,潜在竞争者威胁较低。

四、替代品的威胁

在中国优质炼焦煤资源的日渐匮乏的背景下,国内钢铁产量不断增长及高炉煤粉喷吹关键技术逐渐进步和完善,高炉喷吹煤在钢铁冶炼工艺环节地位提高,市场需求逐渐扩大。而且,由于喷吹煤投资少,空气污染度比焦炭低,所以喷吹煤粉是焦化行业目前最具有替代性质的产品。

不过,值得注意的是焦炭不仅具有提供热源功能,还可以起到还原剂和骨架支撑的作用,这是喷吹煤无法替代的。因此,喷吹煤只能作为焦炭的一种补充资源,其威胁能力中等偏弱。

五、同业竞争者的竞争程度

目前,我国焦化行业形成以大型独立焦化企业为主体,中小焦化企业并存的二维竞争格局,市场集中度较低,CR10仅为10.3%,且无序竞争、产品同质化竞争以及低价竞争明显。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国焦化市场调研报告-市场深度分析与投资前景研究》

《2021年中国焦化设备市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

一、供应商的议价能力

我国焦化行业的主要原材料是炼焦煤,在生产中原料成本占到总成本的75%-90%。随着供给侧结构性改革的不断深入,煤炭产能逐步收缩,我国炼焦煤的结构性紧缺加剧。同时,在炼焦煤查明资源储量中主要为气煤(包括1/3焦煤),而主焦煤和肥煤仅占比23%和13%,所以每年需要大量从澳大利亚等国进口。因此,供应商对焦化企业的议价能力增强。

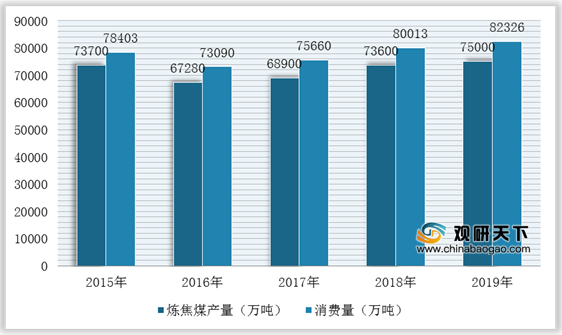

2015-2019年我国炼焦煤产量和消费量统计情况

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,我国焦炭主要应用于钢铁行业,占到需求总量的89%左右。不过,近来随着焦炭产能持续收缩,国内焦化厂对钢铁企业议价能力有所提升,尤其是高品质焦炭焦化厂定价话语权不断增强,但是对低端焦化产品,钢厂议价能力较高。

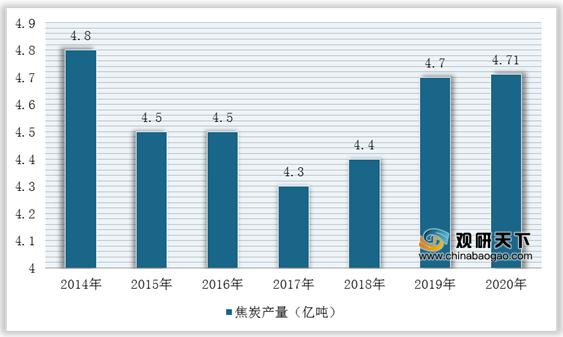

2014-2020年中国焦炭产量统计情况

数据来源:国家统计局

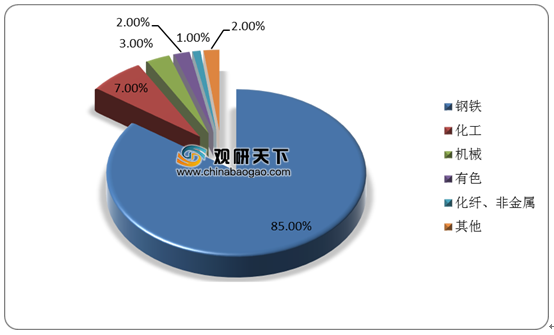

焦炭下游应用构成

数据来源:公开资料整理

2020年和2021年我国钢铁需求预测表

| 序号 |

名称 |

2020年(亿吨) |

2020年同比增速(%) |

2021年(亿吨) |

2021年同比增速(%) |

| 1 |

钢材需求量 |

9.81 |

9.6 |

9.91 |

1.0 |

| 2 |

粗钢产量 |

10.50 |

5.4 |

10.65 |

1.4 |

| 3 |

生铁产量 |

8.84 |

9.2 |

8.73 |

-1.2 |

| 4 |

铁矿石需求量 |

13.97 |

9.2 |

13.80 |

-1.2 |

| 5 |

铁矿石进口量 |

11.7 |

9.5 |

11.4 |

-2.7 |

| 6 |

焦炭产量 |

4.7 |

-0.2 |

4.63 |

-1.5 |

| 7 |

炼焦煤需求量 |

10.4 |

-0.2 |

10.2 |

-1.9 |

数据来源:公开资料整理

三、新进入者的威胁

潜在进入者会给该行业带来新的生产能力、新资源,同时也在现有的企业市场份额中瓜分一席之地,这就会激化市场竞争,从而导致行业盈利水平降低,甚至严重的话还有可能危及到现有企业的生存。我国焦化行业具有高投入、长周期、大规模、专业化的特点,因而进入壁垒和退出壁垒都很高。在分销渠道方面,目前国内的焦炭行业分销渠道基本上被企业掌握,新进入者的分销渠道开辟难度较大;在产业政策方面,国家严格限制焦化行业产能扩张,对外资的审批相当严格。因此,总体来看我国焦化行业进入壁垒很高,潜在竞争者威胁较低。

四、替代品的威胁

在中国优质炼焦煤资源的日渐匮乏的背景下,国内钢铁产量不断增长及高炉煤粉喷吹关键技术逐渐进步和完善,高炉喷吹煤在钢铁冶炼工艺环节地位提高,市场需求逐渐扩大。而且,由于喷吹煤投资少,空气污染度比焦炭低,所以喷吹煤粉是焦化行业目前最具有替代性质的产品。

不过,值得注意的是焦炭不仅具有提供热源功能,还可以起到还原剂和骨架支撑的作用,这是喷吹煤无法替代的。因此,喷吹煤只能作为焦炭的一种补充资源,其威胁能力中等偏弱。

五、同业竞争者的竞争程度

目前,我国焦化行业形成以大型独立焦化企业为主体,中小焦化企业并存的二维竞争格局,市场集中度较低,CR10仅为10.3%,且无序竞争、产品同质化竞争以及低价竞争明显。

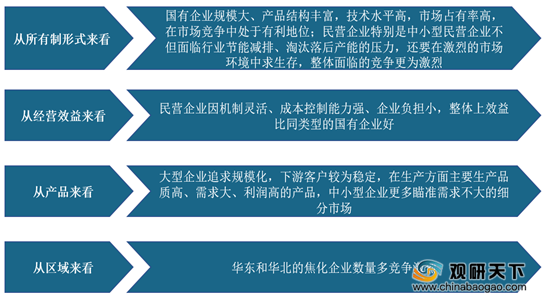

中国焦化行业竞争格局

数据来源:公开资料整理

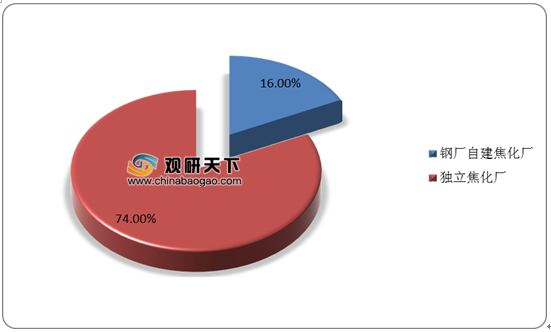

全国焦化厂结构

数据来源:公开资料整理

我国焦化行业在不同方式上企业竞争情况

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国焦化市场调研报告-市场深度分析与投资前景研究》

《2021年中国焦化设备市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。