建筑涂料又称墙漆,一般将用于建筑物内墙、外墙、顶棚及地面的涂料称为建筑涂料,是涂料行业的重要子行业。建筑涂料主要类型包括墙面涂料、防水涂料、地坪涂料、功能建筑涂料。

一、供应商的议价能力

涂料行业的供应商主要包括树脂供应商、颜填料供应商、溶剂供应商和助剂供应商。作为重视产品质量的大公司,原材料供应企业的更换需要进行严格的测试,因此涂料生产企业与其供应商之间主要是长期的合作。这样的结果就是短期内供应商的谈判能力相对较强。但长期上,由于能提供原材料的供应商之间的激烈竞争,供应商的谈判能力处于弱势。

二、购买者的议价能力

对经销商而言,经销商担负着把产品或服务从涂料厂家转移到消费者,并让厂家的产品转化成经济效益的功能。从一线品牌角度来说,企业是强势群体,而经销商是“弱势群体”。涂料经销商处于销售环节的终端,主要负责的工作就是向消费者推介产品,所以对一线品牌而言经销商议价能力较弱。

二、三线品牌,相对于一线品牌来说,品牌知名度没那么高,企业广告等方面的支持力度也不如一线品牌。中小型企业的品牌建设能力不强,而且,由于广告大战愈演愈烈,涂料企业的广告效果也因受到同行的影响而大打折扣。所以对二三线品牌而言经销商议价能力较强。

对最终消费者而言,由于竞争激烈,建筑涂料市场整体趋于透明,消费者可以从网站、代理商那里很容易地获取产品信息,涂料价格也会定期地在各种建材刊物上公布,信息的不对称性逐步下降,并且现有市场上大大小小的建筑涂料品牌就有数千种之多,且很多品牌的涂料产品同质化比较严重,质量和功能相差不大。且市场竞争激烈,因此,消费者可以货比三家,集中精力寻求价格上的好处,其议价的能力相对就较强。因此,最终消费者拥有了更多的选择余地和更强的议价能力。

三、新进入者的威胁

建筑涂料生产技术门槛低,基本上是以各种原材料的机械混合为主,而不发生任何化学变化。很多原材料的厂商在销售产品的同时还提供涂料配方,这些配方虽然不是最优化的,而且在原材料的选择上带有一定的片面性,但是却使得建筑涂料企业不需要投入任何的技术研发就可以开始生产,而且很多情况是,一些技术人员跳槽的时候就将配方给带出来了。因此,新进入企业具有一定威胁。

四、替代品的威胁

建筑涂料的替代威胁主要来自面砖&马赛克、玻璃幕墙&天然石材、壁纸&墙布,与这些材料相比,建筑涂料具有许多优点:一是色彩鲜艳、造型丰富、装饰效果好;二是性能优异、功能多样、保护效果好;三是施工方便、易于维修、每平方米造价低;四是自身质轻、节省能源、工作效率高。此外,建筑涂料还有许多独到之处,如施工手段多样化,喷涂、辊涂、刷涂、抹涂、拉毛等均可,可形成丰富多彩的自然图案和艺术造型;同时,建筑涂料在线型较为复杂的墙面上仍可照常施工,不存在粘贴等技术问题。因此,替代品的威胁较弱。

五、同业竞争者的竞争程度

从竞争层面看,。目前已形成立邦、多乐士、华润等全国性品牌,美涂士、嘉宝莉、大宝、三棵树、紫荆花、中华制漆、展辰、鳄鱼、长春藤、鸿昌、神洲、巴德士、秀珀、3A等知名二线品牌占据中高端市场的竞争格局。2019年我国建筑涂料行业集采市场集中度CR3仅为37%左右,集中度较分散。

另外,在2019年中国房地产开发企业500强首选建筑部品类品牌中,涂料类进前10的民族品牌有8家,其中三棵树和亚士漆的品牌首选率分别为19%、 18%,位居第2、3位,仅次于立邦首选率(20%),且首选率均提升了2%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国建筑涂料市场分析报告-行业供需现状与发展商机研究》

《2020年中国建筑涂料市场前景研究报告-市场深度调研与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

建筑涂料产品主要类型介绍

| 类型 |

主要产品类型 |

主要成膜类型 |

| 墙面涂料 |

合成树脂乳液内墙材料、合成树脂乳液外墙材料、溶剂型外墙材料、其它墙面材料 |

丙烯酸酯类及其改性共聚乳液、醋酸乙烯及其改性共聚乳液、聚氨酯、无机粘合剂等 |

| 防水涂料 |

水性聚氯乙烯焦油防水涂料、聚氯乙烯弹性防水涂料、其它防水涂料 |

EVA、丙烯酸酯类乳液、聚氨酯、沥青、PVC胶泥或者油膏、聚丁二烯等树脂 |

| 地坪涂料 |

水泥基等非木质地面用涂料 |

聚氨酯、环氧树脂 |

| 功能建筑涂料 |

防火涂料、防霉涂料、保温隔热涂料、其它功能性建筑涂料 |

聚氨酯、环氧、丙烯酸酯类、乙烯类氟碳等树脂 |

资料来源:公开资料

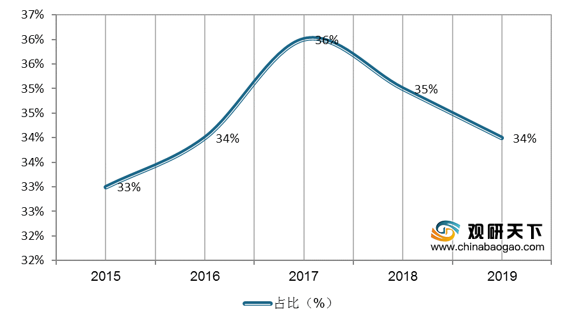

2015-2019年各类涂料产量占全行业比重测算

数据来源:中国涂料协会

一、供应商的议价能力

涂料行业的供应商主要包括树脂供应商、颜填料供应商、溶剂供应商和助剂供应商。作为重视产品质量的大公司,原材料供应企业的更换需要进行严格的测试,因此涂料生产企业与其供应商之间主要是长期的合作。这样的结果就是短期内供应商的谈判能力相对较强。但长期上,由于能提供原材料的供应商之间的激烈竞争,供应商的谈判能力处于弱势。

二、购买者的议价能力

对经销商而言,经销商担负着把产品或服务从涂料厂家转移到消费者,并让厂家的产品转化成经济效益的功能。从一线品牌角度来说,企业是强势群体,而经销商是“弱势群体”。涂料经销商处于销售环节的终端,主要负责的工作就是向消费者推介产品,所以对一线品牌而言经销商议价能力较弱。

二、三线品牌,相对于一线品牌来说,品牌知名度没那么高,企业广告等方面的支持力度也不如一线品牌。中小型企业的品牌建设能力不强,而且,由于广告大战愈演愈烈,涂料企业的广告效果也因受到同行的影响而大打折扣。所以对二三线品牌而言经销商议价能力较强。

建筑涂料销售渠道模式

| 模式 |

内容 |

| 完全经销商制 |

只通过经销商销售产品,企业的营销工作主要是不断寻找经销商 |

| 经销商+办事处 |

找到合适的经销商后,企业会派区域经理或办事处主任组建办事处协助经销商运作好市场 |

| 经销商+办事处+专卖店 |

在第二阶段的基础上,企业在当地建立自己的产品专卖店 |

| 完全自营制(分公司) |

在这一阶段中企业取消经销商这一销售渠道,直接建立分公司运作市场 |

资料来源:公开资料

对最终消费者而言,由于竞争激烈,建筑涂料市场整体趋于透明,消费者可以从网站、代理商那里很容易地获取产品信息,涂料价格也会定期地在各种建材刊物上公布,信息的不对称性逐步下降,并且现有市场上大大小小的建筑涂料品牌就有数千种之多,且很多品牌的涂料产品同质化比较严重,质量和功能相差不大。且市场竞争激烈,因此,消费者可以货比三家,集中精力寻求价格上的好处,其议价的能力相对就较强。因此,最终消费者拥有了更多的选择余地和更强的议价能力。

三、新进入者的威胁

建筑涂料生产技术门槛低,基本上是以各种原材料的机械混合为主,而不发生任何化学变化。很多原材料的厂商在销售产品的同时还提供涂料配方,这些配方虽然不是最优化的,而且在原材料的选择上带有一定的片面性,但是却使得建筑涂料企业不需要投入任何的技术研发就可以开始生产,而且很多情况是,一些技术人员跳槽的时候就将配方给带出来了。因此,新进入企业具有一定威胁。

四、替代品的威胁

建筑涂料的替代威胁主要来自面砖&马赛克、玻璃幕墙&天然石材、壁纸&墙布,与这些材料相比,建筑涂料具有许多优点:一是色彩鲜艳、造型丰富、装饰效果好;二是性能优异、功能多样、保护效果好;三是施工方便、易于维修、每平方米造价低;四是自身质轻、节省能源、工作效率高。此外,建筑涂料还有许多独到之处,如施工手段多样化,喷涂、辊涂、刷涂、抹涂、拉毛等均可,可形成丰富多彩的自然图案和艺术造型;同时,建筑涂料在线型较为复杂的墙面上仍可照常施工,不存在粘贴等技术问题。因此,替代品的威胁较弱。

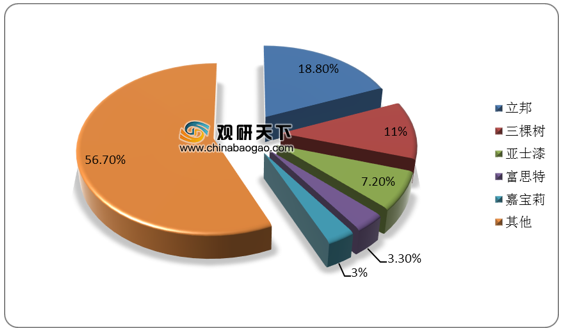

五、同业竞争者的竞争程度

从竞争层面看,。目前已形成立邦、多乐士、华润等全国性品牌,美涂士、嘉宝莉、大宝、三棵树、紫荆花、中华制漆、展辰、鳄鱼、长春藤、鸿昌、神洲、巴德士、秀珀、3A等知名二线品牌占据中高端市场的竞争格局。2019年我国建筑涂料行业集采市场集中度CR3仅为37%左右,集中度较分散。

2019年我国建筑涂料集采市场份额分布

数据来源:公开资料

另外,在2019年中国房地产开发企业500强首选建筑部品类品牌中,涂料类进前10的民族品牌有8家,其中三棵树和亚士漆的品牌首选率分别为19%、 18%,位居第2、3位,仅次于立邦首选率(20%),且首选率均提升了2%。

2017-2019年中国房地产开发企业500强首选建筑布品类品牌(涂料类)

| 排序 |

品牌 |

首选率 |

品牌 |

首选率 |

品牌 |

首选率 |

| 1 |

立邦 |

21% |

立邦 |

19% |

立邦 |

20% |

| 2 |

三棵树 |

17% |

三棵树 |

17% |

三棵树 |

19% |

| 3 |

亚士漆 |

17% |

亚士漆 |

16% |

亚士漆 |

18% |

| 4 |

多乐士专业 |

17% |

多乐士专业 |

14% |

富思特 |

9% |

| 5 |

富思特 |

11% |

富思特 |

11% |

嘉宝莉 |

8% |

| 6 |

嘉宝莉 |

4% |

嘉宝莉 |

6% |

关涂士 |

6% |

| 7 |

关涂士 |

3% |

固克 |

5% |

多乐士专业 |

3% |

| 8 |

PPG |

2% |

关涂士 |

5% |

巴德士 |

3% |

| 9 |

固克 |

2% |

PPG |

2% |

经典 |

2% |

| 10 |

巴德士 |

1% |

巴德士 |

1% |

久诺 |

1% |

资料来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国建筑涂料市场分析报告-行业供需现状与发展商机研究》

《2020年中国建筑涂料市场前景研究报告-市场深度调研与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。