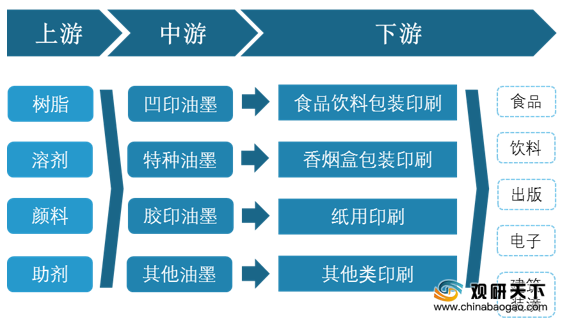

1、产业链

在产业链方面,油墨行业上游主要为树脂、溶剂、颜料、助剂等原材料市场;行业主要产品有凹印油墨、特种油墨、胶印油墨等;下游则可用于食品饮料、香烟盒的包装印刷以及纸用印刷等,广泛应用于食品、饮料、出版、电子、建筑装潢等行业。

2、政策环境

近些年,我国出台的一系列相关政策,意在加快环保建设的步伐,引导油墨行业的健康有序的发展。在2020年先后发布《印刷工业污染防治可行技术指南》、《2020年挥发性有机物治理攻坚方案》,在企业方面,将调整原辅材料、设备或工艺革新,UV油墨、水性油墨、植物油基胶印油墨等原辅材料将逐步替代原有产品;在政府方面,将引导将使用低VOCs含量涂料、油墨、粘胶剂等纳入政府采购装修合同环保条款。

| 时间 |

政策名称 |

主要内容 |

| 2015年 |

《挥发性有机物排污收费试点办法》 |

污染油墨将逐渐退出,环保油墨在政策引导下,迎来大发展格局。 |

| 2016年 |

《国家重点支持的高新技术领域》、《重点行业挥发性有机物削减行动计划》 |

重点扶持环保型油墨。 |

| 2016年 |

《环境标志产品技术要求胶印油墨》(HJ2542-2016) |

对胶印油墨生产过程、产品中有毒有害物质限量及包装与说明等提出了要求。 |

| 2017年 |

《国家“十三五”时期文化发展改革规划纲要》 |

对于油墨行业的下游市场有着较大的促进作用,同时刺激着油墨行业的发展。 |

| 2017年 |

《印刷业“十三五”时期发展规划》 |

印刷业作为油墨行业的主要应用领域之一,要求更加智能化、绿色化,对于环保的要求主要则集中在油墨行业,对于油墨行业的环保能力提出了较高的要求。 |

| 2017年 |

《“十三五”节能减排综合工作方案》 |

《方案》提出,要全面推进现有企业达标排放,研究制修订农药、制药、汽车、家具、印刷、集装箱制造等行业排放标准,出台涂料、油墨、胶黏剂、清洗剂等有机溶剂产品挥发性有机物含量限值强制性环保标准。 |

| 2017年 |

《涂料、油墨及胶黏剂工业大气污染物排放标准》、《挥发性有机物无组织排放控制标准》 |

规定了涂料、油墨及胶黏剂工业大气污染物排放限值、监测和监督管理要求。 |

| 2018年 |

《环境标志产品技术要求凹印油墨和柔印油墨》(HJ371-2018) |

本标准对凹印油墨和柔印油墨原材料、生产过程及产品中有毒有害物质提出了环境保护要求。 |

| 2019年 |

《挥发性有机物无组织排放控制标准》、《涂料、油墨以及胶粘剂工业大气污染物排放标准》 |

要求加快推进重点行业挥发性有机物(VOCs)治理;制定实施重点行业vOCs综合整治技术方案,明确石化、化工、工业涂装、包装印刷等行业的治理要求。 |

| 2019年 |

《产业结构调整指导目录》 |

政策颁布后,节能环保型油墨得到政策支持,利于行业淘汰落后产能,规范行业健康、可持续发展 |

| 2020年 |

《印刷工业污染防治可行技术指南》 |

本标准实施后,会有更多的企业选择在原辅材料、设备或工艺革新上进行调整,UV油墨、水性油墨、植物油基胶印油墨等原辅材料将逐步替代原有产品,油墨行业将迎来发展契机 |

| 2020年 |

《2020年挥发性有机物治理攻坚方案》 |

将低VOCs含量产品纳入政府采购名录,并在政府投资项目中优先使用;引导将使用低VOCs含量涂料、油墨、粘胶剂等纳入政府采购装修合同环保条款。 |

3、行业分析

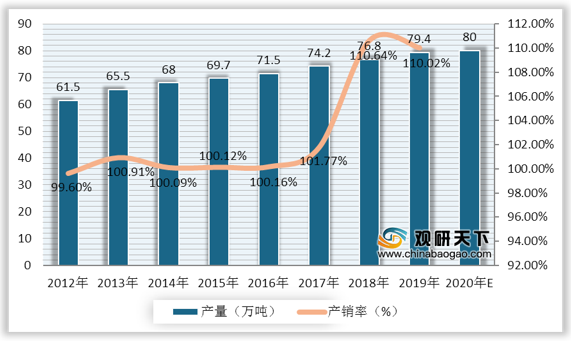

据统计,目前我国已经成为全球第二大油墨生产国,自2012年来,我国油墨产量持续增长,到2018年达到76.8万吨,同比增长3.5%,产销量为110.64%,较上年增加8.87个百分点;2019年我国油墨产量达79.4万吨,同比增长3.39%,产销量为110.02%,较上年下降0.62个百分点;预计到2020年我国油墨行业产量约为80万吨。

4、需求分析

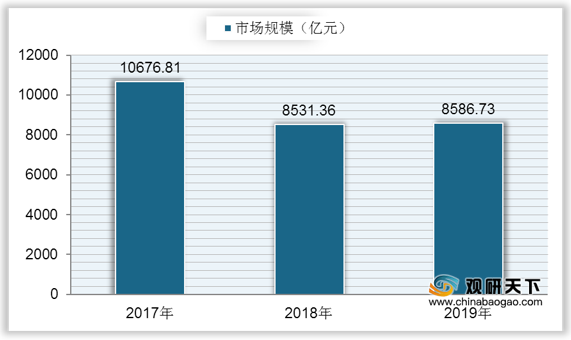

在行业需求方面,根据数据显示,我国包装行业市场规模在2018年大幅下降,仅为8531.36亿元,较2017年减少2145.45亿元,同比下降20.09%;2019年有所上升,包装行业市场规模为8586.73亿元,同比增长0.65%。

5、前景分析

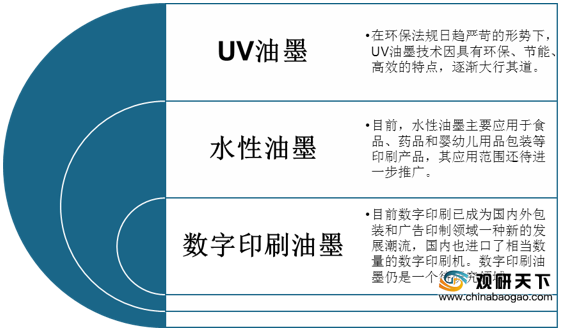

整体上来看,我国油墨行业未来发展将趋于健康、环保化。其中UV油墨技术因具有环保、节能、高效的特点,逐渐大行其道;水性油墨具有不污染环境,降低印刷品表面残留毒物,节约成本等明显优势,应用范围有待进一步推广;目前数字印刷已成为国内外包装和广告印制领域一种新的发展潮流,数字印刷油墨仍是一个待研究的广阔领域。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国油墨市场调研报告-行业运营态势与发展前景预测》

《2021年中国印刷油墨添加剂市场分析报告-市场深度分析与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。