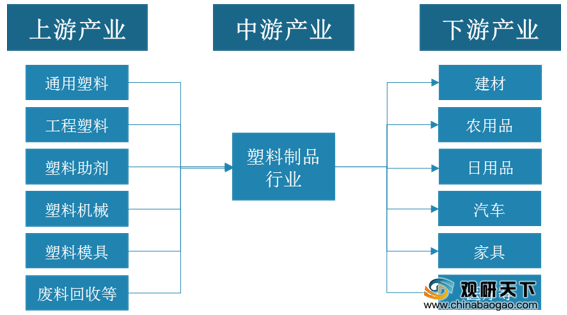

1、产业链

塑料制品行业产业链上游为直接材料、辅料、相关设备等行业,包括通用塑料、工程塑料、塑料助剂、塑料机械、塑料模具、废料回收等;行业下游则应用于建材、农用品、日用品、汽车、家具、医疗等领域。

2、政策环境

我国政策对于白色污染一直保持监管+治理态度,推进塑料制品行业绿色、环保化发展。在2020年初,相关部门发布了条款更加严格的《关于进一步加强塑料污染治理的意见》,禁止生产和销售厚度小于0.025毫米的超薄塑料购物袋、厚度小于0.01毫米的聚乙烯衣用地膜。全面禁止废塑料进口。到2020年底,禁止生产和销售一次性发泡塑料餐具、一次性塑料棉签。

| 时间 |

法律/法规/政策内容 |

| 2004年 |

《中华人民共和国固体废物污染环境防治法》 |

| 2005年 |

《中华人民共和国可再生能源法》 |

| 2008年6月 |

《国务院办公厅关于限制生产销售使用塑料购物袋的通知>,对塑料购物袋收费并在全国范围内禁止厚度小于0.025mm的塑料购物袋生产、销售和使用 |

| 2015年1月 |

《吉林省禁止销售和使用一次性不可降解塑料袋、塑料餐具规定》,全省范围内禁止生产销售和提供—次性不可降解塑料袋、塑料餐具 |

| 2017年11月 |

《关于协同推进快递业绿色包装工作的指导意见》,提高可降解绿色包装材料的应用比例 |

| 2017年11月 |

《农用薄膜行业规范条件(2017年本)》,鼓励研发生产使用生物降解地膜 |

| 2018年2月 |

《快递封装用品》系列国家标准推进快递包装袋采用生物降解塑料并增加了对生物降解性能的要求 |

| 2019年4月 |

《产业结构调整指导目录》,鼓励生物降解塑料及其系列产品开发、生产与应用 |

| 2019年6月 |

《中华人民共和国固体废物污染环境防治法(修订草案)》,鼓励研究、生产易回收利用、易处置或可降解的薄膜产品。禁止生产、销售不易降解的薄膜覆盖物和商品包装物 |

| 2019年11月 |

澳门特区《限制提供塑料袋》法律草案,对零售行为中提供塑料袋实行收费的管制措施,对每个塑料袋1澳元的费用 |

| 2020年 |

《海南省全面禁止生产、销售和使用一次性不可降解塑料制品实施方案》,全省全面禁止生产、销售和使用一次性不可降解塑料袋、塑料餐具 |

| 2020年1月 |

《关于进一步加强塑料污染治理的意见》,禁止生产和销售厚度小于0.025毫米的超薄塑料购物袋、厚度小于0.01毫米的聚乙烯衣用地膜。全面禁止废塑料进口。到2020年底,禁止生产和销售一次性发泡塑料餐具、一次性塑料棉签 |

3、市场分析

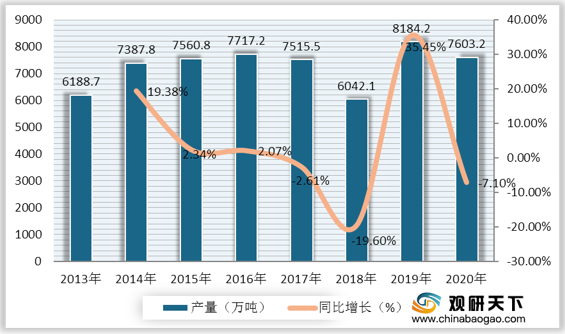

我国塑料制品产量较为波动,从2013年到2016年逐年增长,在2017年开始下滑,到2018年中国塑料制品产量下降至6042.1万吨,同比下降19.6%;2019年大幅度回升,我国塑料制品产量达到8184.2万吨,同比增长35.45%;到2020年中国塑料制品产量为7603.2万吨,同比下降7.1%。

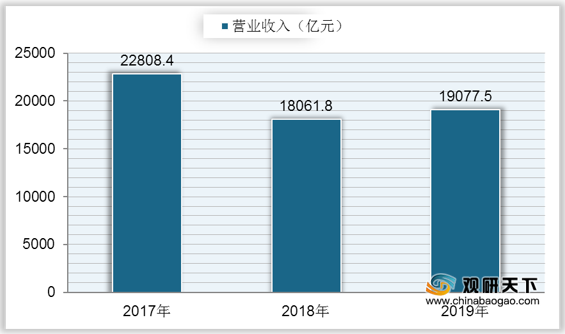

根据数据显示,我国塑料制品行业规模以上企业营业收入在2018年降至18061.8亿元,同比下降20.81%;2019年行业规模以上企业营业收入回升至19077.5亿元,同比增长5.62%。

4、需求分析

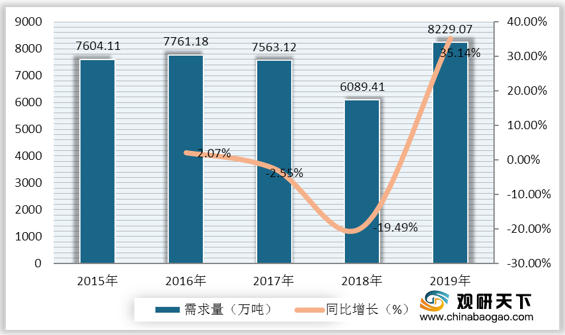

在需求方面,我国塑料制品市场需求量从2016年到2018年持续下降,从7761.18万吨下降至6089.41万吨;到2019年中国塑料制品市场需求量大幅上升,达到8229.07万吨,同比增长35.15%。

5、前景分析

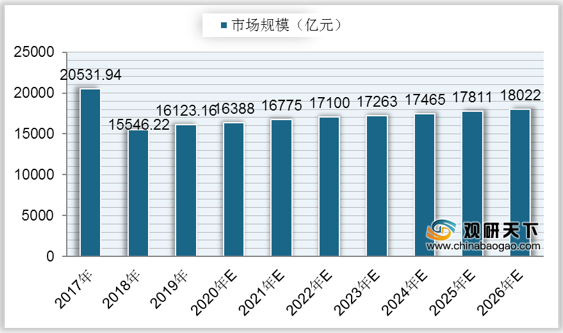

据统计,我国塑料制品市场规模在2018年大幅度下降,为15546.22亿元,同比下降24.28%;到2019年中国塑料制品行业市场规模有所回升,达到16123.16亿元,同比增长3.71%;预计我国塑料制品行业市场将稳定增长,到2020年市场规模将达到16388亿元,到2026年将达到18022亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国塑料制品市场调研报告-市场运营现状与发展动向预测》

《2020年中国氟塑料制品产业分析报告-行业深度分析与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。