轻工纺织

我国针织行业发展现状及进出口分析:出口量大 自主品牌发展滞后

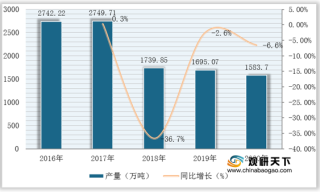

针织行业指纯粹由手工钩织成,或由机器针织、钩针编织成形的产品的制造行业,在目前的普遍认知中,既包含针织面料的制造和加工,也包括针织服装的生产制造。针织行业上游原材料包括棉花、羊毛、化学纤维等;中游是针织面料(胚布),在通过下游制作成市面销售的针织面料和针织服饰。

我国雨伞行业产业链现状及上下游企业优势分析

雨伞的构造包括伞柄、伞骨、伞面、伞套四部分,其中伞柄是伞的主心骨,支撑着整个伞,主要是用木头、竹子、金属等材料制成;伞骨是支撑整个伞面的关键部分,主要用钢、塑胶、铝等材料制成;伞面是伞中最重要的部分,担负着遮雨的责任,主要材质有塑料布、油布、绸布与尼龙布等;伞套是保护伞的收纳用具,主要材质与伞面基本一致,有塑料布以及尼龙布等。

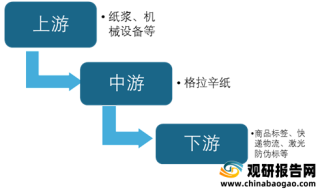

我国半透明玻璃纸行业供需分析:需求增加推动产量快速增长

半透明玻璃纸又名格拉辛纸,是由格拉辛原纸经超级压光而成的具有良好内部强度和透明度的特种纸,结构紧密,具有平滑度高、抗油脂性能好、离型剂耗用少、透明度高、适合模切等优点。商业应用广泛,一般用于食品、医药等行业的包装,特别是高速自动贴标(特别适用于高速标签粘贴)特殊胶带,双面胶带基材商标,激光防伪标和其他离型应用等。

我国培育钻石行业产业链现状及上下游企业优势分析

培育钻石,又可称为人工钻石、合成钻石,是人工模拟天然金刚石结晶条件和生长环境采用科学方法合成出来的金刚石晶体。其产业链上游主要为相关生产设备与技术、触媒等原材料供应与毛坯钻石生产;中游主要为毛坯钻石加工与贸易、成品贸易、设计镶嵌等;下游为终端零售、营销推广。

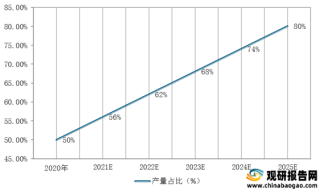

全球与我国培育钻石市场规模分析:全球体量达千亿级 国内需求规模广阔

培育钻石,又可称为人工钻石、合成钻石,是人工模拟天然金刚石结晶条件和生长环境采用科学方法合成出来的金刚石晶体。

我国培育钻石行业竞争分析:成消费新宠 河南省三大龙头企业具备主导话语权

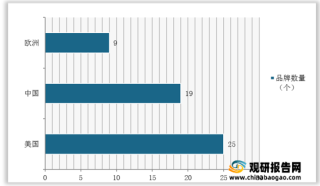

目前全球范围内,培育钻石行业相关品牌正不断崛起,而在此态势下,未来其市场竞争也将愈演愈烈。数据显示,截至2020年,我国拥有培育钻石品牌19个,仅次于美国。

我国SMS无纺布行业上游供应分析:纺粘布供给充裕 熔喷布未满产释放

SMS无纺布属于复合无纺布,是纺粘和熔喷的复合产品,具有强度高,过滤性能好,无粘合剂,无毒的优点。目前,它主要用于医疗和保健劳保产品,如手术服,手术帽,防护服,洗手衣,手提包等。通过特殊处理设备,无毒无味,高效隔离细菌,可达到抗静电,抗酒精,抗等离子,防水和产水的特性。

我国培育钻石产业环境分析:消费者认可度提升 CVD技术仍在研发中

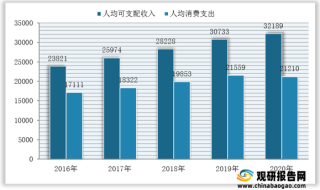

随着经济快速发展,我国居民人均可支配收入持续提高,人均消费支出不断增长,为培育钻石行业发展提供良好经济基矗数据显示,截至2020年我国居民人均可支配收入为32189元、居民人均消费支出为21210元。

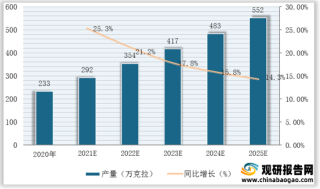

全球及我国培育钻石供需分析:产量稳增 三大优势驱动下需求高速上升

培育钻石,又可称为人工钻石、合成钻石,是人工模拟天然金刚石结晶条件和生长环境采用科学方法合成出来的金刚石晶体,与天然钻石(矿产钻石)在化学成分、硬度、折射率和色散方面并没有任何区别,是钻石消费领域的新兴选择。

从森马服饰营销模式看服装加盟行业营销策略

近年来,随着我国服装技术不断完善以及人们要求增高,服装规模越来越大,行业加盟化趋势逐渐成为处于主流。根据数据显示,我国服装行业市场规模稳定上升,从2012年的1.42万亿元增长至2019年的2.19万亿元。

2021年我国服装加盟行业运营现状--基于波特五力模型视角

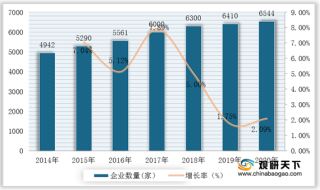

根据数据显示,2019年我国服装行业规模以上企业服装产量为244.72亿件,同比增长9.87%;2020年受到新冠疫情的影响,服装产量为223.73亿件,同比下降8.58%。服装行业市场规模稳定上升,从2012年的1.42万亿元增长至2019年的2.19万亿元。

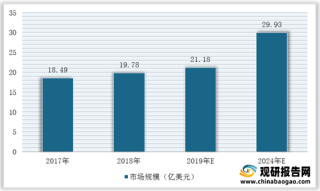

全球及我国色谱填料行业细分领域市场发展现状及竞争情况

根据MarketsandMarket数据,2018年,全球色谱填料行业市场规模为19.78亿美元,预计2019-2024年年均复合增长率为7.16%,2024年全球市场规模将达到29.93亿美元。

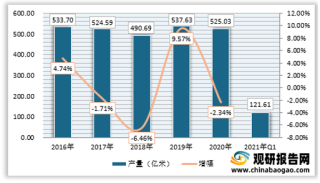

2021年一季度我国印染行业产量、收入、出口齐增长

2020年底,印染企业产能利用率基本恢复至2019年同期水平,但企业经营和盈利状况较2019年同期仍然明显下滑,行业恢复至疫情前的水平依然面临较大压力。

我国高尔夫用品行业现状:球杆规模占比稳居首位 线上化销售趋势明显

从产业链来看,高尔夫用品产业链上游主要为合成树脂、碳纤维及其他原材料,下游主要应用于各类消费者(企业高管、职业选手、政府机构高层人士、销售代表/经理、高尔夫球爱好者等)。

2021年我国被芯行业运行现状——基于波特五力模型视角

根据数据显示,我国家纺企业主要以江浙为代表的长江三角洲和珠江三角洲企业数量较多,分布在江苏南通、浙江余杭、嘉兴桐乡、深圳等地。

2021年我国家纺行业运行现状——基于波特五力模型视角

随着家纺行业消费与竞争的不断升级,家纺行业正处在起步阶段向发展阶段过渡的时期,即市场的最大变化是已进入高速发展中的结构性调整周期。我国家纺行业发展历程,共经历了三个阶段:原始期、起步期、井喷期,至2013年阶段正进入稳定增长期。

我国纸和纸板制容器行业贸易态势:出口高于进口 美国为主要出口国

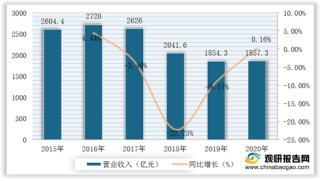

我国的产品主要包括纸、、包装、玻璃包装、包装机械。其中,纸包装是包装行业最重要的组成部分,在食品、药品、家用电器、文化用品等领域广泛应用。根据数据显示,2019年我国纸和纸板容器制造业规模以上企业实现主营业务收入2897.17亿元,同比下降0.75%。

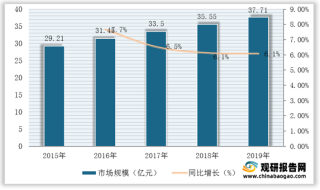

我国家具家纺行业市场竞争均较为充分 富安娜、喜临门等积极拓展线上销售渠道

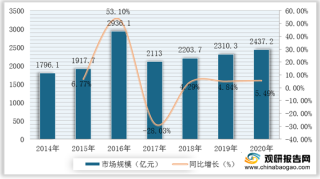

随着居民生活水平的不断提高、城镇化进程的持续推进、消费者对家庭生活质量的需求转变,家纺行业市场规模将稳定增长。根据Euromonitor数据,2020年我国家纺行业市场规模约为2437亿元。