培育钻石,又可称为人工钻石、合成钻石,是人工模拟天然金刚石结晶条件和生长环境采用科学方法合成出来的金刚石晶体,与天然钻石(矿产钻石)在化学成分、硬度、折射率和色散方面并没有任何区别,是钻石消费领域的新兴选择。

培育钻石主要定位是轻奢珠宝,性能优异但价格却远低于天然钻石,主要目标市场聚焦于Z时代与千禧一代。

1、供给端

从供给端来看,得益于高性价比以及技术进步等因素,全球及我国培育钻石产量稳步增长,总体供应稳定。

在全球方面,数据显示,截至2020年全球培育钻石原石总产量为700万克拉,预计2025年有望突破1500万克拉,达1656万克拉,同比增长14.2%。

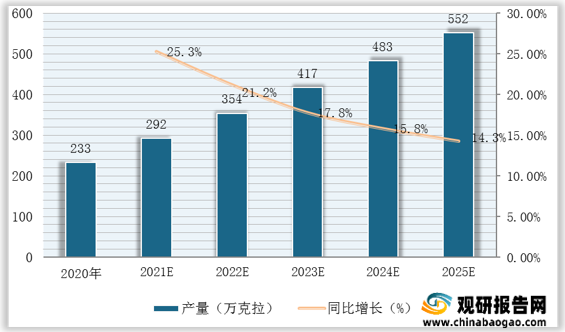

按生产一克拉零售端培育钻石需3克拉培育钻石原石计算,截至2020年全球培育钻石零售端总产量为233万克拉,预计2025年有望突破500万克拉,达552万克拉,同比增长14.3%。

在国内生产方面,我国是全球培育钻石生产大国,截至2020年,全球培育钻石产能约50%集中于中国,约为300万克拉左右,其中80%的产能都来自河南。

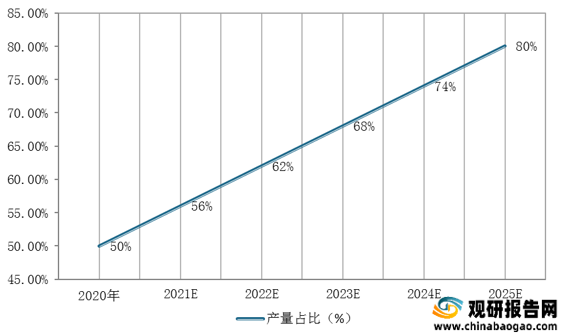

数据显示,预计未来随着河南培育钻石产业链的完善,我国培育钻石产量在全球中的占比也将持续提升,到2025年有望达80%,在国际市场上拥有主导话语权。

2、需求端

据悉,培育钻石凭借价格、环保以及个性化等三大优势,成为钻石消费领域中更多用户的选择,尤其是年轻消费者。数据显示,2018年,不接受培育钻石的消费者比例高达59%,而到了2019年仅41%。

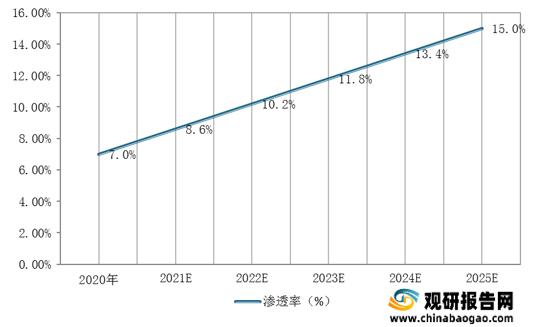

其渗透率也呈持续提升趋势。数据显示,截至2020年培育钻石渗透率为7%,预计到2025年有望达15%。

(1)价格优势

培育钻石的价格较天然钻石明显较低,且随着技术进步呈现逐年降低的趋势。数据显示,截至2020年培育钻石零售价格约为天然钻石的35%,批发价格约为天然钻石的20%。

据悉目前国内消费者购买钻石的主要消费影响因素为犒劳自己、婚恋需求以及感谢他人,总体看来我国钻石消费已从“婚恋需求”向“悦己”转变。在培育钻石与天然钻石性能并无差异的情况下,更低的生产成本和价格无疑是其进一步拓展市场份额的有力支撑。

(2)环保优势

据悉,与天然钻石相比,培育钻石形成过程中更环保,每克拉仅释放0.028克碳排放量,对环境造成的破坏为0,更符合可持续发展理念。

而在国内消费者中,年轻消费者更加重视产品的可持续性特点,培育钻石因此受到年轻消费者青睐。

(3)个性化优势

培育钻石在尺寸、颜色等方面具有较好的可控性,能够实现款式量身定做,满足消费者的个性化需求。如施华洛世奇在2020年初公布的首批实验室培育彩钻,就包含16种色调,而特殊色调的天然钻石价格则十分昂贵。

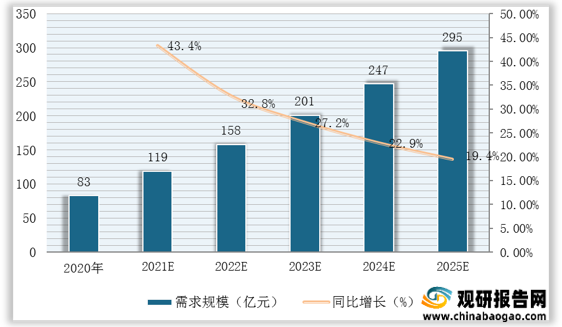

总体来看,我国培育钻石需求空间广阔。数据显示,截至2020年我国培育钻石需求规模约为83亿元,预计随着千禧一代消费购买力逐渐增长以及需求稳步上升,到2025年我国培育钻石需求规模有望达295亿元,同比增长19.4%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

培育钻石与其他钻石品种的对比

资料来源:观研天下整理

培育钻石主要定位是轻奢珠宝,性能优异但价格却远低于天然钻石,主要目标市场聚焦于Z时代与千禧一代。

培育钻石与天然钻石间的市场定位、特性与主要目标市场对比

资料来源:观研天下整理

1、供给端

从供给端来看,得益于高性价比以及技术进步等因素,全球及我国培育钻石产量稳步增长,总体供应稳定。

在全球方面,数据显示,截至2020年全球培育钻石原石总产量为700万克拉,预计2025年有望突破1500万克拉,达1656万克拉,同比增长14.2%。

2020-2025年全球培育钻石原石总产量情况

数据来源:观研天下整理

按生产一克拉零售端培育钻石需3克拉培育钻石原石计算,截至2020年全球培育钻石零售端总产量为233万克拉,预计2025年有望突破500万克拉,达552万克拉,同比增长14.3%。

2020-2025年全球培育钻石零售端总产量情况

数据来源:观研天下整理

在国内生产方面,我国是全球培育钻石生产大国,截至2020年,全球培育钻石产能约50%集中于中国,约为300万克拉左右,其中80%的产能都来自河南。

数据显示,预计未来随着河南培育钻石产业链的完善,我国培育钻石产量在全球中的占比也将持续提升,到2025年有望达80%,在国际市场上拥有主导话语权。

2020-2025年我国培育钻石产量占比情况

数据来源:观研天下整理

2、需求端

据悉,培育钻石凭借价格、环保以及个性化等三大优势,成为钻石消费领域中更多用户的选择,尤其是年轻消费者。数据显示,2018年,不接受培育钻石的消费者比例高达59%,而到了2019年仅41%。

2018-2019年消费者对购买并佩戴培育钻石的接受度变化

数据来源:观研天下整理

其渗透率也呈持续提升趋势。数据显示,截至2020年培育钻石渗透率为7%,预计到2025年有望达15%。

2020-2025年培育钻石渗透率情况

数据来源:观研天下整理

(1)价格优势

培育钻石的价格较天然钻石明显较低,且随着技术进步呈现逐年降低的趋势。数据显示,截至2020年培育钻石零售价格约为天然钻石的35%,批发价格约为天然钻石的20%。

2016-2020年培育钻石与天然钻石价格对比变化

数据来源:观研天下整理

据悉目前国内消费者购买钻石的主要消费影响因素为犒劳自己、婚恋需求以及感谢他人,总体看来我国钻石消费已从“婚恋需求”向“悦己”转变。在培育钻石与天然钻石性能并无差异的情况下,更低的生产成本和价格无疑是其进一步拓展市场份额的有力支撑。

国内消费者钻石消费主要影响因素

数据来源:观研天下整理

(2)环保优势

据悉,与天然钻石相比,培育钻石形成过程中更环保,每克拉仅释放0.028克碳排放量,对环境造成的破坏为0,更符合可持续发展理念。

天然钻石与培育钻石生产的环境影响对比

| 对比指标 |

天然钻石 |

培育钻石 |

| 碳排放(克) |

57000 |

0.028 |

| 能源消耗(焦耳) |

5.39×108 |

2.51×108 |

| SOx排放(吨) |

0.014 |

0 |

| NOx排放(吨) |

0.042 |

9×10-11 |

| 土地破坏量(公顷) |

9.1×10-4 |

7×10-7 |

| 矿物废物量(吨) |

2.63 |

0.0006 |

| 用水量(立方米) |

0.48 |

0.07 |

| 气体排放量 |

4.21×107 |

0.0289 |

| 能源消耗(mn/Joules) |

538.6 |

250.8 |

| 环境事件数量 |

4.5 |

0 |

| 工伤事故率 |

0.115 |

0 |

| 严重损失工时事故率 |

8.015 |

0 |

| 职业病率 |

0.075 |

0 |

资料来源:观研天下整理

而在国内消费者中,年轻消费者更加重视产品的可持续性特点,培育钻石因此受到年轻消费者青睐。

国内消费者在购买钻石时是否重视其可持续发展性

数据来源:观研天下整理

(3)个性化优势

培育钻石在尺寸、颜色等方面具有较好的可控性,能够实现款式量身定做,满足消费者的个性化需求。如施华洛世奇在2020年初公布的首批实验室培育彩钻,就包含16种色调,而特殊色调的天然钻石价格则十分昂贵。

总体来看,我国培育钻石需求空间广阔。数据显示,截至2020年我国培育钻石需求规模约为83亿元,预计随着千禧一代消费购买力逐渐增长以及需求稳步上升,到2025年我国培育钻石需求规模有望达295亿元,同比增长19.4%。

2020-2025年我国培育钻石行业需求规模

数据来源:观研天下整理(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。