传统印染属于高污染、高耗能行业,其发展初期进入门槛低、行业集中度低,造成了中低端产能普遍过剩,环境污染及能耗问题较为严重的局面。鉴于此,近年来,国家愈加重视生态环境保护,印染行业的环保监管进一步趋严,印染企业的运行标准有所收紧。同时,国家也通过产业政策的制定和调控,继续引导和推动印染行业的健康有序发展,注重推进纺织智能制造,提高装备的生产效率、性能功能以及自动化、数字化水平;加快绿色发展进程,制定行业节能减排共性关键技术研发;加快企业技术改造,支持印染企业按照污染物排放等量或减量原则加快更新改造,提升纺织行业清洁生产和绿色制造水平等。

2020年,新冠肺炎疫情持续蔓延,世界百年变局加速演进,我国印染行业经历了跌宕起伏的发展历程,经受住了复杂严峻的考验,在疫情的严重冲击下实现了艰难复苏,行业整体保持了恢复向好的发展态势。2020年底,印染企业产能利用率基本恢复至2019年同期水平,但企业经营和盈利状况较2019年同期仍然明显下滑,行业恢复至疫情前的水平依然面临较大压力。

2021年以来,尽管国外部分国家疫情出现反弹,但随着各国积极推进疫苗接种等防疫措施,全球疫情形势整体向好,世界经济持续复苏,我国疫情防控和经济发展成果进一步巩固。一季度,我国印染行业生产加快恢复,产能利用率不断释放,印染布产量规模超过疫情前同期水平,出口实现大幅增长,运行质效继续改善,但行业整体效益较疫情前仍有较大差距,实现全面、持续恢复向好的基础尚需进一步巩固,稳增长、提质效仍然面临较大考验。

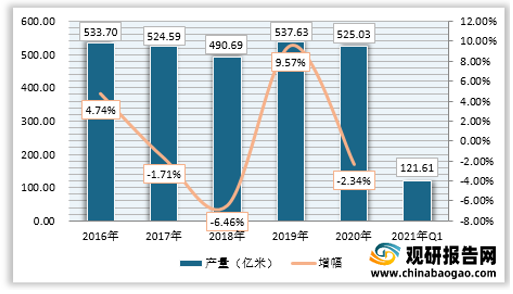

根据国家统计局数据,2020年,规模以上印染企业印染布产量525.03亿米,同比减少3.71%。2021年一季度,规模以上企业印染布产量121.61亿米,同比大幅增长27.35%,较2019年同期增长17.57%,表明行业生产规模已恢复到疫情前的水平。一季度,全国限额以上服装鞋帽、针纺织品商品零售额同比增长54.2%,纺织品服装出口额同比增长44%,在国内外终端市场需求明显回暖及产业链供应链稳定畅通的有力支撑下,我国印染行业生产保持较快增长势头。

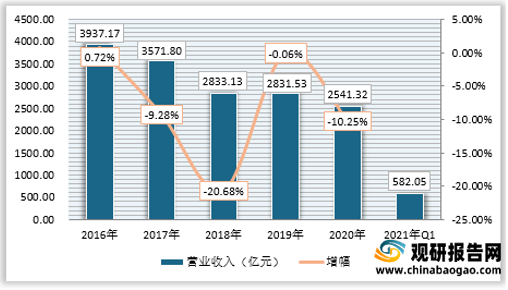

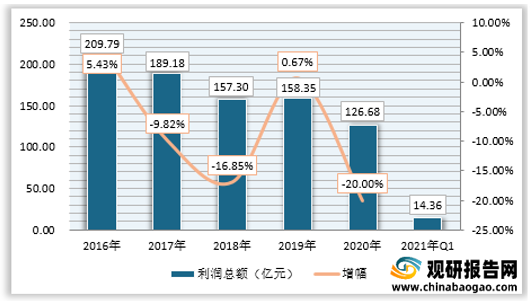

2021年一季度,规模以上印染企业营业收入582.05亿元,同比增长20.85%;实现利润总额14.36亿元,同比大幅增长21.71%。2020年,规模以上印染企业主营业务收入2541.32亿元,同比减少12.15%;实现利润总额126.68亿元,同比减少19.01%。

2021年一季度,随着欧美日等主要消费市场需求回暖,我国印染产品出口实现较快增长。根据中国海关HS8位码统计数据,2021年一季度,印染八大类产品出口数量62.90亿米,同比增长23.73%;出口金额61.50亿美元,同比增长20.55%;出口平均单价0.98美元/米,同比降低2.57%。与2019年同期相比,出口数量、出口金额和出口平均单价增长率分别为5.46%、-0.50%和-5.64%,表明2021年一季度印染产品出口数量已超过2019年同期水平,但出口金额和出口平均单价出现下跌,一方面反映出在疫情影响下,外贸型企业竞争压力加大,另一方面也表明国外市场对非刚需的纺织服装类消费品的消费能力和消费意愿尚未完全恢复。

国内印染行业是一个市场化竞争较为充分的行业。目前国内印染行业集中度仍然不高,近几年来全国规模以上印染企业数量超过1,700家,划分明晰、占据绝对优势的品牌格局尚未形成,尤其在低端市场领域,中小企业数量较多,产品附加值低,市场竞争较为激烈。

随着近年国家产业政策的调控及环保监管力度的加大,印染行业产业结构调整的进程正在加速,部分污染严重、技术落后、盈利能力较差的中小印染企业因经营压力逐渐增大而被迫关闭或者被收购,订单将逐渐向具备环保、技术等竞争优势的大中型企业集中,行业集中度逐步提升。

2021年一季度,印染行业面临的国内外形势依然错综复杂,但开局总体表现良好。展望2021年全年,由于新冠肺炎疫情仍在全球蔓延,国际贸易环境的不确定性依然较大,叠加上游原材料价格波动加剧、用工成本上升、物流运费高企等多种因素,印染企业生产经营压力短期内难以实质缓解。但我国印染行业经济运行仍然具备保持稳中向好态势的重要基础和有利条件,一方面,国家将继续支持企业恢复元气、增强活力,今年的政府工作报告明确指出将继续为市场主体纾困,保持宏观政策的连续性、稳定性和可持续性,不急转弯,国家对市场主体的支持力度不会减弱;另一方面,内需市场对行业发展的支撑作用进一步增强,2021年一季度,我国GDP同比增长18.3%,相比疫情前的2019年一季度上涨10.3%,中国经济的持续稳定复苏有利于国内消费环境的改善,消费需求潜力的不断释放为印染行业加快复苏提供了市场动力,“双循环”新发展格局的加快构建,推动印染行业持续恢复向好(CJ)。

更多深度内容,请查阅观研报告网:

《2021年中国印染市场分析报告-市场深度调研与投资战略研究》

《2021年中国印染市场分析报告-市场供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年,新冠肺炎疫情持续蔓延,世界百年变局加速演进,我国印染行业经历了跌宕起伏的发展历程,经受住了复杂严峻的考验,在疫情的严重冲击下实现了艰难复苏,行业整体保持了恢复向好的发展态势。2020年底,印染企业产能利用率基本恢复至2019年同期水平,但企业经营和盈利状况较2019年同期仍然明显下滑,行业恢复至疫情前的水平依然面临较大压力。

2021年以来,尽管国外部分国家疫情出现反弹,但随着各国积极推进疫苗接种等防疫措施,全球疫情形势整体向好,世界经济持续复苏,我国疫情防控和经济发展成果进一步巩固。一季度,我国印染行业生产加快恢复,产能利用率不断释放,印染布产量规模超过疫情前同期水平,出口实现大幅增长,运行质效继续改善,但行业整体效益较疫情前仍有较大差距,实现全面、持续恢复向好的基础尚需进一步巩固,稳增长、提质效仍然面临较大考验。

根据国家统计局数据,2020年,规模以上印染企业印染布产量525.03亿米,同比减少3.71%。2021年一季度,规模以上企业印染布产量121.61亿米,同比大幅增长27.35%,较2019年同期增长17.57%,表明行业生产规模已恢复到疫情前的水平。一季度,全国限额以上服装鞋帽、针纺织品商品零售额同比增长54.2%,纺织品服装出口额同比增长44%,在国内外终端市场需求明显回暖及产业链供应链稳定畅通的有力支撑下,我国印染行业生产保持较快增长势头。

2016年-2021年Q1我国规模以上印染企业印染布产量及增速统计(亿米)

资料来源:国家统计局

2016年-2021年Q1我国规模以上印染企业营业收入及增速统计(亿元)

资料来源:国家统计局

2016年2021年Q1我国规模以上印染企业利润总额及增速统计(亿元)

资料来源:国家统计局

2021年一季度,随着欧美日等主要消费市场需求回暖,我国印染产品出口实现较快增长。根据中国海关HS8位码统计数据,2021年一季度,印染八大类产品出口数量62.90亿米,同比增长23.73%;出口金额61.50亿美元,同比增长20.55%;出口平均单价0.98美元/米,同比降低2.57%。与2019年同期相比,出口数量、出口金额和出口平均单价增长率分别为5.46%、-0.50%和-5.64%,表明2021年一季度印染产品出口数量已超过2019年同期水平,但出口金额和出口平均单价出现下跌,一方面反映出在疫情影响下,外贸型企业竞争压力加大,另一方面也表明国外市场对非刚需的纺织服装类消费品的消费能力和消费意愿尚未完全恢复。

2021年一季度印染八大类产品出口情况

| 2021年一季度印染八大类产品出口情况 |

||||||

| 品种 |

数量 (万米) |

同比 变化 |

金额 (万美元) |

同比 变化 |

单价 (美元/米) |

同比 变化 |

| 纯棉染色布 |

37704 |

23.14% |

71050 |

28.43% |

1.88 |

5.87% |

| 纯棉印花布 |

41854 |

25.45% |

47706 |

25.28% |

1.14 |

-0.89% |

| 棉混纺染色布 |

8704 |

12.75% |

16440 |

5.36% |

1.89 |

-4.12% |

| 棉混印花布 |

1396 |

25.54% |

2583 |

9.36% |

1.85 |

-8.40% |

| 合成长丝织物 |

403538 |

29.18% |

339001 |

23.76% |

0.84 |

-5.61% |

| 涤纶短丝织物 |

28387 |

16.56% |

25988 |

23.77% |

0.92 |

7.70% |

| T/C印染布 |

31485 |

7.26% |

40109 |

21.26% |

1.27 |

16.87% |

| 人纤短纤织物 |

75890 |

9.29% |

72120 |

1.86% |

0.95 |

-10.35% |

| 合计 |

658958 |

23.73% |

614997 |

20.55% |

0.98 |

-2.57% |

资料来源:海关总署

国内印染行业是一个市场化竞争较为充分的行业。目前国内印染行业集中度仍然不高,近几年来全国规模以上印染企业数量超过1,700家,划分明晰、占据绝对优势的品牌格局尚未形成,尤其在低端市场领域,中小企业数量较多,产品附加值低,市场竞争较为激烈。

随着近年国家产业政策的调控及环保监管力度的加大,印染行业产业结构调整的进程正在加速,部分污染严重、技术落后、盈利能力较差的中小印染企业因经营压力逐渐增大而被迫关闭或者被收购,订单将逐渐向具备环保、技术等竞争优势的大中型企业集中,行业集中度逐步提升。

2021年一季度,印染行业面临的国内外形势依然错综复杂,但开局总体表现良好。展望2021年全年,由于新冠肺炎疫情仍在全球蔓延,国际贸易环境的不确定性依然较大,叠加上游原材料价格波动加剧、用工成本上升、物流运费高企等多种因素,印染企业生产经营压力短期内难以实质缓解。但我国印染行业经济运行仍然具备保持稳中向好态势的重要基础和有利条件,一方面,国家将继续支持企业恢复元气、增强活力,今年的政府工作报告明确指出将继续为市场主体纾困,保持宏观政策的连续性、稳定性和可持续性,不急转弯,国家对市场主体的支持力度不会减弱;另一方面,内需市场对行业发展的支撑作用进一步增强,2021年一季度,我国GDP同比增长18.3%,相比疫情前的2019年一季度上涨10.3%,中国经济的持续稳定复苏有利于国内消费环境的改善,消费需求潜力的不断释放为印染行业加快复苏提供了市场动力,“双循环”新发展格局的加快构建,推动印染行业持续恢复向好(CJ)。

更多深度内容,请查阅观研报告网:

《2021年中国印染市场分析报告-市场深度调研与投资战略研究》

《2021年中国印染市场分析报告-市场供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。