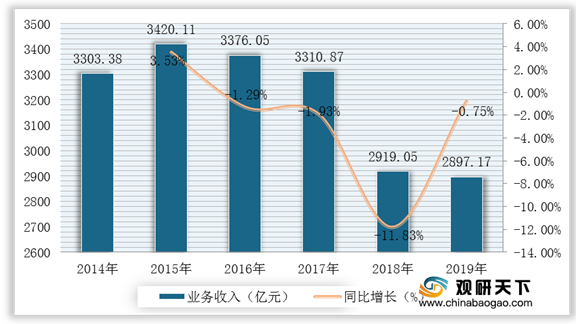

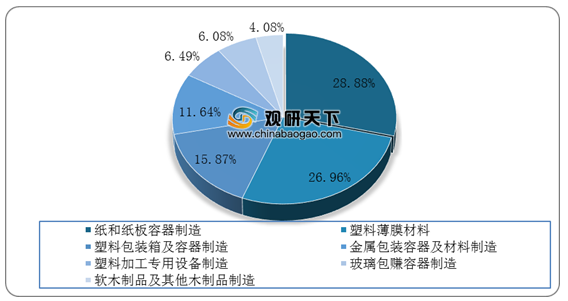

我国的产品主要包括纸、、包装、玻璃包装、包装机械。其中,纸包装是包装行业最重要的组成部分,在食品、药品、家用电器、文化用品等领域广泛应用。根据数据显示,2019年我国纸和纸板容器制造业规模以上企业实现主营业务收入2897.17亿元,同比下降0.75%。

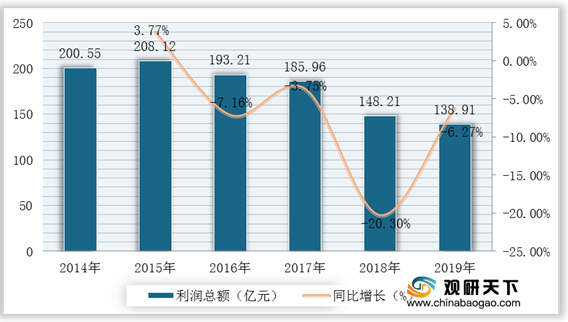

根据数据显示,从2015年之后,我国纸和纸板容器制造业的利润总额呈下降趋势。2019年,我国纸和纸板容器制造业规模以上企业实现利润总额138.91亿元,同比下降6.27%。

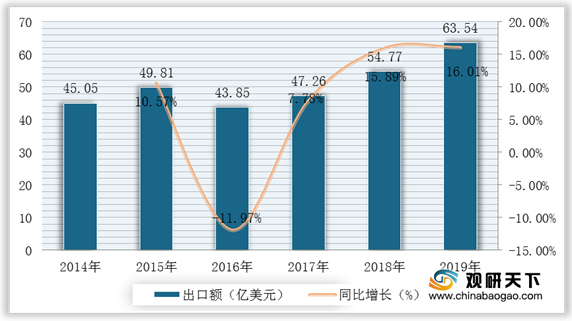

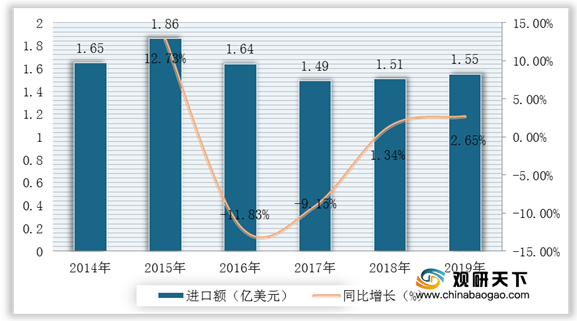

根据数据显示,2019年全国纸和纸板容器行业完成累计进口额1.55亿美元,同比增长2.65%。进口额排在前五位的国家(地区)依次是中国香港、韩国、日本、越南和丹麦。中国香港累计进口0.49亿美元(占31.66%),同比增长10.31%;从韩国累计进口0.17亿美元(占11.11%),同比下降16.16%;从日本累计进口0.1亿美元(占6.67%),同比下降7.91%;从越南累计进口0.09亿美元(占6.06%),同比增长82.71%;从丹麦累计进口0.09亿美元(占5.96%),同比增长26.62%。

| 趋势 |

主要内容 |

| 并购是企业走向集中化的主要途经 |

查找发达国家纸包装行业走向集中化的资料可知,并购是主要途径之一。行业从分散走向集中不是一蹴而就的。以美国为例,2000年时美国纸包装企业有687家,2016年减少到了465家,企业减少近三分之一,单个工厂的产量由6716.89万平方米提升至9383.2万平方米,产量提升39.7%。纸包装企业的合并规模反映了企业提高资源利用效率,降低运营成本的客观需求。美国原纸成本为71.5%,人工成本为12.9%,运输成本为10.3%。由于纸和纸板包装行业的利润率不高,而且成本结构中的原材料成本较高,企业的盈利能力受上游原材料价格的影响很大。能够在产业链上铺设上游原材料的大企业比中小企业更能应对纸浆瓦楞原纸的价格波动,消除了上游原料价格波动对成本的影响;同时,大规模生产的规模效应也有助于提高人力。资源利用效率进一步降低了成本,扩大了利润空间。 |

| 供给侧结构改革促进了我国纸包装行业的集中 |

虽然大型纸包装企业具有大规模生产的优势,但中小企业仍占据着大部分市场。近年来,随着环保政策的紧缩,供给侧改革的推进和上游原纸行业的改革,纸包装行业经营环境发生改变,中小企业竞争力减弱,产能落后的企业面临淘汰的困境。优化产能,提高资源利用率是社会发展的自然进程,淘汰"两高一低"的产业(高污染、高耗能、低效率)。小型造纸厂退出,小包装企业失去廉价的原料供给,价格优势就会逐渐丧失。而大型企业就会找回成本优势。从下游客户的角度来看,上述因素已经破坏了中小型包装企业的供应形势,但消费者和工业包装的大客户越来越关注包装供应链的安全性。对公司的依赖正在加剧。接近客户布局能力的大型包装公司已成为关键的发展战略之一。中国的产业政策支持包装业的集中化。2016年12月6日商务部发布《关于加快我国包装产业转型发展的指导意见》,积极推动包装行业改革的供给方面,质量和效率的发展。包装行业的外部环境已经成为包装行业发生重大变化以提高市场集中度的趋势。

|

更多深度内容,请查阅观研报告网:

《2021年中国纸和纸板制容器行业分析报告-行业格局现状与发展潜力评估》

《2021年中国墙纸墙布行业分析报告-行业现状与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。