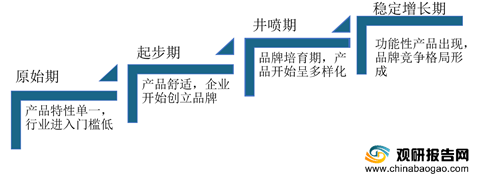

随着家纺行业消费与竞争的不断升级,家纺行业正处在起步阶段向发展阶段过渡的时期,即市场的最大变化是已进入高速发展中的结构性调整周期。我国家纺行业发展历程,共经历了三个阶段:原始期、起步期、井喷期,至2013年阶段正进入稳定增长期。

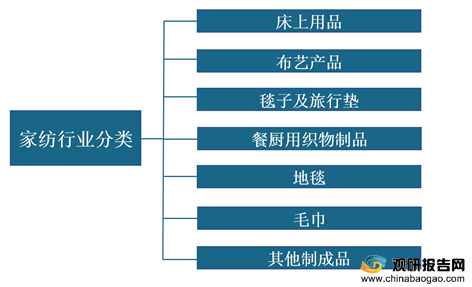

目前,我国家纺行业上游原材料主要是植物纤维、化学纤维、动物毛皮、染料等,下游渠道为商场超市、品牌专卖店、贸易批发、电商平台等。

v根据数据显示,2015至2019年我国规模以上家纺企业营业收入呈波动下降走势,从2015年2604.4亿元下降至2019年的1854.3亿元,较2018年同比下降%;2020年我国家纺行业规模以上企业开始回春,营业收入为1857.3亿元,同比增长0.16%。

供应商议价能力是指供应商讨价还价的行为和程度,他们可能通过提价或降低所购产品或服务,以此向某个产业中的企业施加压力。家纺行业的原材料为植物纤维以及化学纤维,相对来说议价能力较弱,但行业中原材料动物皮毛相对稀缺,所以相对来说议价能力较高。

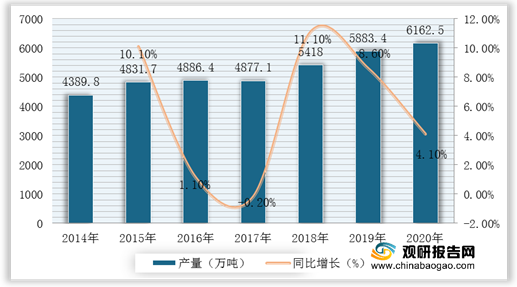

我国生产的可循环再利用化学纤维的产量已经远远超出其他国家,化学纤维行业已经步入了相对稳定的发展阶段。根据数据显示,2020年中国化学纤维产量为6126.5万吨,同比增长4.1%。

二、 购买者的议价能力

家纺行业最终消费者多是个体消费行为,没有抗衡家纺产品零售价格体系的能力,在一定的范围内,消费者都是被动的价格接受者。而且不同企业产品同质化比较严重,这使得消费者在选定认可某一品牌消费后,有一定的消费惯性,不会因为价格的合理变动而改变原有的消费习惯,因此消费者的议价能力较低。

三、 新进入者的威胁

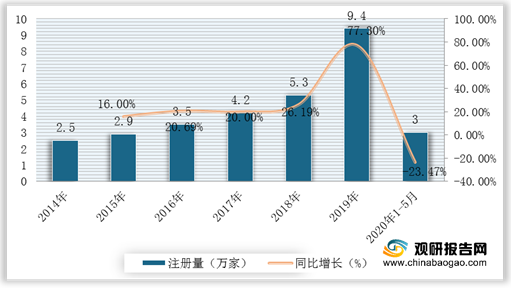

家纺产业伴随着经济的崛起和朝气蓬勃的房地产发展起来。根据数据显示,过去近十年中家纺企业的注册量持续增多,2018年全年新增5.3万家企业,2019年新增9.4万家企业,同比增长77.3%。2020年1月至今(2020.5.8),共新增家纺企业3.0万家。

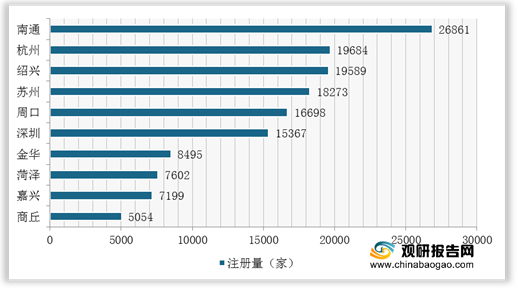

根据数据显示,国家纺企业注册量超过42.6万,其中在业存续的企业有33.5万。中国家纺行业的主要特点是出现产业集群。在分布上,以江浙为代表的长江三角洲和珠江三角洲企业数量较多,分布在江苏南通、浙江余杭、嘉兴桐乡、深圳等地。

四、 替代品的威胁

目前家纺行业的产品本身并无外在的替代品威胁,行业主要体现为各种家纺产品内部不同材料和工艺产品之间的替代威胁。

| 指标 |

表现 |

结论 |

| 替代品数量 |

目前行业产品本身尚无替代品,主要体现为不同材料和工艺家纺产品之间的替代。 |

威胁不大 |

| 替代品价格 |

不同材料家纺产品之间的价格存在着一定的差异,但由于适用范围的不同,各种材料家纺产品之间并不能完全替代。 |

威胁不断 |

五、 同业竞争者的竞争程度

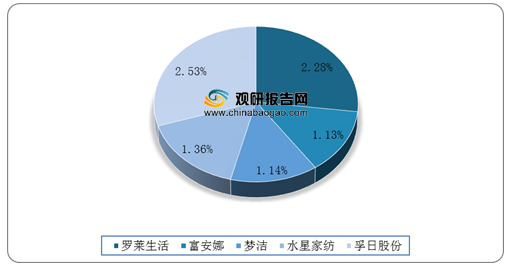

从行业主要上市公司市场份额可以看出,2019年我国家纺行业主要上市公司的市场份额共计不足9%,其中孚日股份市场份额最大,占比2.53%,可见行业集中度还有待进一步提升。

| 企业名称 |

概述 |

| 罗莱生活科技股份有限公司 |

罗莱生活科技股份有限公司于2002年05月23日成立,公司经营范围包括:生产销售家用纺织品、酒店纺织品、鞋帽;批发天然植物纤维编织工艺品、刺绣工艺品、地毯、挂毯、床垫、凉席、服装、日用化学品、玩具、照明用蜡烛和灯芯、厨具、洁具、文具用品、微电脑枕(垫)、电热毯、箱包、家居用品及相关配件、装饰品、工艺品(文物除外)、婴幼儿用品(不含婴幼儿配方奶粉)、灯具、帐篷、家具、化工产品(不含危险化学品)、机电设备、食品、化妆品、墙纸、电子产品、音频视频设备、家用电器、新型电子仪表元器件、计算机嵌入式设备、(不涉及国营贸易管理商品,涉及配额、许可证管理商品的,按国家有关规定办理申请等。 |

| 富安娜家居用品股份有限公司 |

创立于1994年8月,是一家集先进的研发设计中心、现代化的生产基地、健全的营销服务体系和高效的物流配送体系于一体的具有强大综合实力的知名家纺企业。富安娜公司以“创造美好睡眠生活,打造百年家居品牌”为经营理念,拥有高贵、典雅、浪漫的“富安娜”,精致、温馨、时尚的“馨而乐”及尊贵、奢华的顶级品牌“VERSAI” ——“维莎”。近年来,富安娜一直处于高速成长中,年平均增长率超过30%。 |

| 湖南梦洁家纺股份有限公司 |

始于1956年,专注高品质床上用品65年。梦洁100%精选全球原料与设计,累计获得729项专利,连续11年高端床上用品全国销量领先(2009年-2019年),获多国政要、企业家、国际巨星青睐,德国、英国、瑞士等全球七国权威产品品质认证,被英国皇室城堡Leeds Castle 、上海汤臣一品等众多高端住宅采纳定制。梦洁拥有顶级原料的优选挑选权,选用奢侈品级6A级蚕丝、“棉中黄金”GIZA45埃及长绒棉等。 |

| 上海水星家用纺织品股份有限公司 |

是水星控股集团下属主要成员企业,也是中国现代家纺业的重要奠基者。经过十多年的发展,已快速成为集研发、设计、生产、销售于一体,专注于家用纺织品行业的专业化、多品牌企业,公司生产、销售、渠道规模及综合实力居行业前三,2009年通过上海市高新技术企业评审,2017年成功登陆上海证券交易所。公司坐落于上海奉贤综合工业开发区,下辖上海百丽丝家纺有限公司、上海水星电子商务有限公司、河北水星家用纺织品有限公司、浙江星贵纺织品有限公司、上海水星家纺海安有限公司、上海水星家纺海门有限公司等,拥有“水星”、“百丽丝”两大著名家纺品牌。 |

| 孚日集团股份有限公司 |

是以家用纺织品为主兼营化工、热电、光伏、房地产等多元化产业的大型企业集团,是中国规模最大、出口金额最多的专业从事中高档巾被系列产品、床上用品、装饰布系列产品生产和销售的现代化家用纺织品生产厂商。公司是国内规模最大、出口最多的专业从事中高档巾被系列产品、装饰布系列产品生产和销售的家用纺织品生产企业。同时公司投资进行CIGSSe薄膜太阳电池组件生产及研发等光伏电项目。 |

更多深度内容,请查阅观研报告网:

《2021年中国家纺行业分析报告-行业格局现状与发展趋势研究》

《2021年中国家纺市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。