医药保健

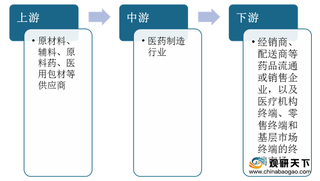

2020年医药制造行业产业链现状及上下游企业优势分析

医药制造行业属于技术密集型、资金密集型行业,对生产技术水平和研发创新能力要求较高。其产业链上游主要包含原材料、辅料、原料药、医用包材等供应商;下游主要包含经销商、配送商等药品流通或销售企业,以及医疗机构终端、零售终端和基层市场终端的终端市常

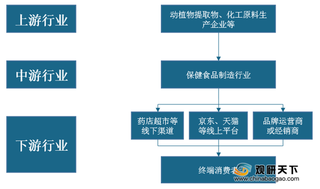

2020年营养保健食品行业产业链现状及上下游企业优势分析

营养保健食品与一般的食品不同,有明显的促进或维护健康的功能,适用于特定人群。从产业链来看,营养保健食品行业上游主要包括动植物提取物、化工原料生产企业等各种原材料的生产商及贸易商;行业下游主要是营养保健食品的品牌运营商、经销商、药店超市等线下渠道以及京东、天猫等线上平台,最终销售给终端消费者。

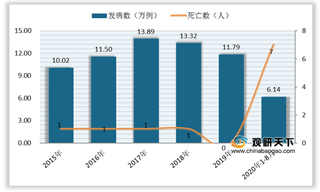

我国淋病发病数呈先升后降趋势 死亡率总体趋于稳定

淋病是由淋病奈瑟菌引起的以泌尿生殖系统化脓性感染为主要表现的性传播疾玻可分为无合并症淋并有合并症淋并泌尿生殖器外淋并散播性淋病四大类,其中有无合并症淋病又分为男性和女性两种情况。

患病数明显上升使我国流感疫苗批签发呈增长趋势 华兰生物占比较多

近些年,我国流感发病人数和死亡人数明显上升,2017-2019年流感发病人数和死亡人数连续高发,到2019年我国流感发病人数为351万人,同比上涨355.84%;死亡人数为302人,同比上涨97.39%。2020年1-8月我国流感人数为114万人,死亡人数为138人。

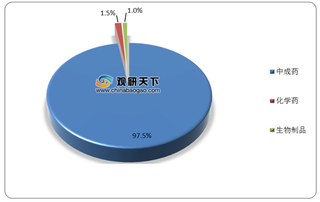

我国咽喉中成药零售药店终端销售额逐年上涨 蓝芩口服液最为畅销

咽喉是人体的门户,常见的咽喉疾病有声音沙哑、喉咙肿痛、咳嗽等症状,咽喉疾病较难治愈,有反复性发作的可能。从咽喉用制剂不同类型药占比情况来看,中成药占比最多,为97.5%;其次是化学药和生物制品,合计占比仅为2.5%。

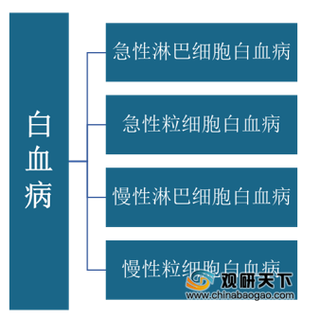

我国ALL抗肿瘤药物市场规模逐年增长 15岁及以上患病群体疗效最佳

白血病是指一种造血系统的恶性肿瘤性疾病,其类别可分为急性淋巴细胞白血并急性粒细胞白血并慢性淋巴细胞白血并慢性粒细胞白血玻治疗方式主要包含化学治疗、放射治疗、造血干细胞移植、生物治疗以及内科保守治疗等。

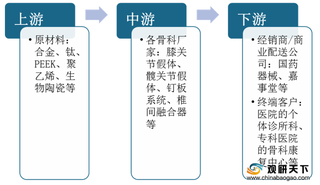

患病数增多拉动我国骨科植入性医疗器械市场扩张 创伤类市占率较大

骨科植入物一般是指用于人体骨骼替代、支撑、修补、填充的临床骨科医疗材料,可分为创伤类、脊柱类和关节类。从骨科植入行业产业链来看,上游原材料主要包含合金、钛、PEEK、聚乙烯、生物陶瓷等;中游各骨科厂家主要有膝关节假体、髋关节假体、钉板系统、椎间融合器等;下游经销商/商业配送公司主要为国药器械、嘉事堂等,终端客户主要包含医院的个体诊所科、专科医院的骨科康复中心等。

我国皮肤病患者数量持续上升 用药市场规模逐年增长

皮肤病是指发生在皮肤和皮肤附属器官的疾玻皮肤是人体最大的器官,引发疾病的原因较多,且临床表现尤为复杂,临床选药用药各有侧重。常见的皮肤病外用药物主要种类包含抗炎作用的糖皮质激素类、抗感染药物、溶解角质药物、收敛防腐药物、维护皮肤正常代谢药物、治疗烧伤、烫伤药物以及消毒、防腐、杀菌、止痒等中成药。

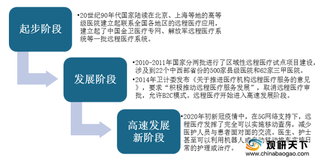

我国远程医疗迎来高速发展新阶段 市场规模保持增长趋势

我国远程医疗行业发展历程主要分为三个阶段:起步阶段、发展阶段和高速发展新阶段。2020年初,新冠病毒爆发加上5G网络助力促使我国远程医疗被广泛应用,迎来高速发展新阶段。

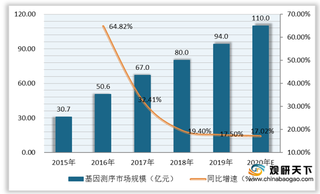

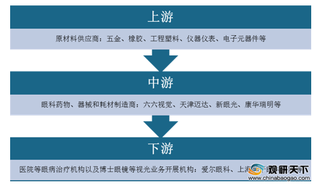

多家企业布局基因测序行业中游环节 市场规模保持增长趋势

目前,我国基因测序行业产业链的上游主要是软硬件供应商,中游主要包含检查服务和数据解读,下游主要是终端用户。其中中游环节涉及企业最多,主要有华大基因、晶能生物、药明康德、北京基因组所、博奥生物等。

我国眼病患者达12亿人 眼科医院市场规模逐年增长 未来行业发展向好

眼科疾病可分为非致盲类眼病和致盲类眼病两大类。其中,非致盲类眼病主要包含屈光不正、干眼病;致盲类眼病主要包含白内障、青光眼以及老年黄斑变性(AMD)。目前,我国眼科疾病问题较为严重,非致盲类眼病患病人数达9.9亿人,致盲类眼病患病人数达2.51亿人。

我国医疗美容市场规模持续攀升 眼睑手术、吸脂、隆胸成最受欢迎项

近些年,随着人们消费水平不断升高、对整形美容需求逐渐增加,我国医疗美容行业市场规模持续攀升,从2015年的648亿元涨至2019年的1769亿元,年复合增长率为28.54%;2019年同比增长22.17%。预计到2020年我国医疗美容行业市场规模将达1975亿元,同比增长11.64%。

我国病毒性肝炎死亡数有所波动 乙类占比最多 肝病用药市场不断扩张

近些年,我国病毒性肝炎发病数总体趋于平稳,死亡数在400-600间波动,2019年病毒性肝炎发病数为128.67万例,同比增长0.52%;死亡数为575人,同比增长8.29%。2020年1-8月我国病毒性肝炎发病数为91.34万例,死亡数为417人。

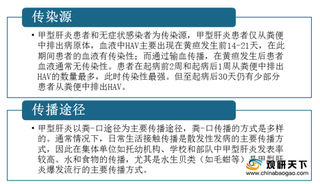

我国甲型肝炎发病数整体呈下滑趋势 用药市场收入增速持续放缓

甲型病毒性肝炎简称为甲型肝炎、甲肝,是由甲型肝炎病毒(HAV)引起的,以肝脏炎症病变为主的传染病,主要传播途径是粪-口。人群未注射甲肝疫苗者对HAV普遍易感,患过甲型肝炎或感染过甲型肝炎病毒的人能够获得持久的免疫力。

我国口腔医院市场整体呈增长趋势 五成以上企业注册资本在百万以内

近些年,随着口腔健康的持续宣传,我国人们的口腔健康意识不断上升,使得口腔医院行业市场总体呈增长趋势,2019年口腔医院市场规模为**亿元,同比增长*%。预计2020年我国口腔医院市场规模将突破**亿元,进一步扩大发展空间。

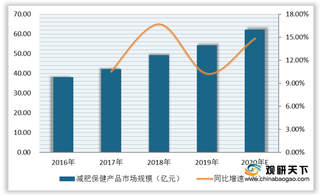

我国减肥保健产品市场不断扩张 减肥茶成消费者首选

随着人们对自身体重的在意程度不断加深、健康意识逐渐增强,使得近些年我国减肥保健产品行业市场规模不断攀升,从2016年的38亿元涨至2019年的**亿元,复合增长率为*%;2019年同比上涨*%。预计到2020年我国减肥保健产品行业市场规模将达**亿元。

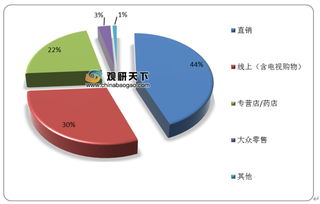

直销为我国保健品市场最佳销售渠道 消费者自发购买性达四成以上

保健品行业产业链的上游主要为原材料制造商,包含动物/植物/药材、化学药品、生物制药及其他;中游主要为生产制造商,包含代工企业、品牌企业和自产品牌商等;下游主要为销售方式,包含大众零售、电商、药店、直销等。

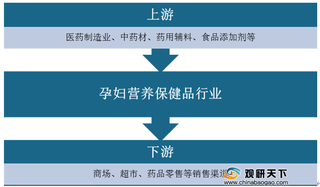

我国孕妇营养保健品市场规模逐渐攀升 叶酸、奶粉等产品最受青睐

随着我国二胎政策的全面放开,孕妇人数增多,对保健品的需求上升,使得近些年我国孕妇营养保健品行业市场规模不断上涨,从2015的633亿元涨至2019年的**亿元,复合增长率为*%;2019年同比上涨*%。

我国海洋生物医药市场涨幅较为明显 专利公开数量逐年增加

近些年,在我国“蓝色经济”战略等相关政策的支持下,海洋生物医药行业增加值不断增长,从2015年的302亿元增至2019年的443亿元,复合增长率为10.05%;2019年同比增长7.26%。预计到2020年我国海洋生物医药增加值将达491亿元,同比增长10.84%。