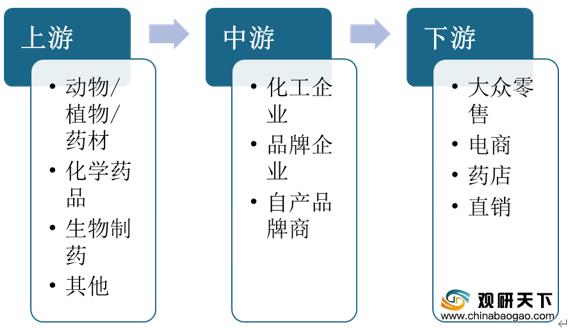

保健品行业产业链的上游主要为原材料制造商,包含动物/植物/药材、化学药品、生物制药及其他;中游主要为生产制造商,包含代工企业、品牌企业和自产品牌商等;下游主要为销售方式,包含大众零售、电商、药店、直销等。

保健品行业产业链

数据来源:公开资料整理

数据来源:公开资料整理

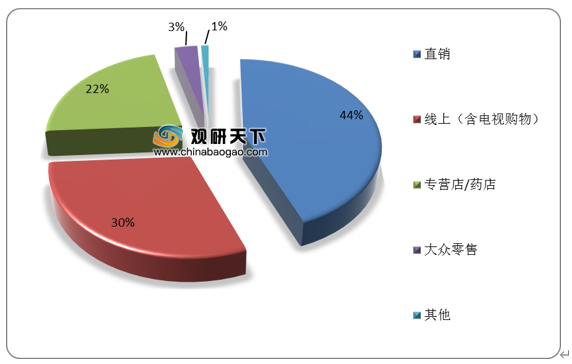

从我国保健品行业的销售渠道占比来看,直销占比最多,为44%;紧随其后的是线上(含电视购物)、专营店/药店,占比分别为30%、22%。

我国保健品行业销售渠道占比(单位:%)

数据来源:公开资料整理

数据来源:公开资料整理

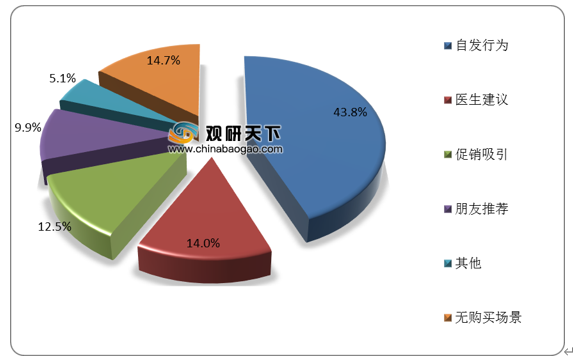

从2019年我国消费者保健品购买情况占比来看,有43.8%的消费者是自发行为,14%的消费者是听从医生建议,12.5%的消费者是通过促销吸引而购买的。

2019年我国消费者保健品购买情景占比(单位:%)

数据来源:公开资料整理(CMY)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国保健品市场调研报告-市场深度分析与投资前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。