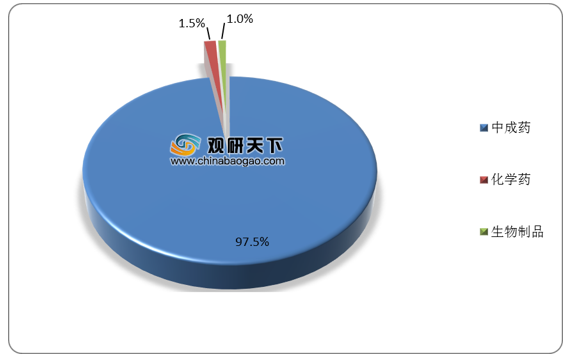

咽喉是人体的门户,常见的咽喉疾病有声音沙哑、喉咙肿痛、咳嗽等症状,咽喉疾病较难治愈,有反复性发作的可能。从咽喉用制剂不同类型药占比情况来看,中成药占比最多,为97.5%;其次是化学药和生物制品,合计占比仅为2.5%。

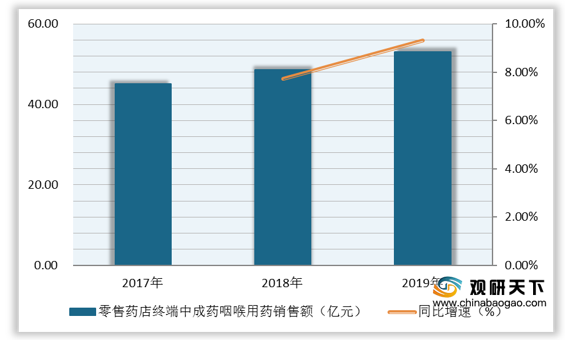

近些年,随着空气质量变差、粉尘增多,咽喉患病人数上升,用药需求扩大,我国城市零售药店终端中成药咽喉用药销售额逐年上涨,2018年咽喉中成药销售额逼近50亿元,同比上涨7.73%;2019年咽喉中成药销售额超过50亿元,同比上涨9.31%。

在2019年我国城市零售药店中成药咽喉用药厂家市场份额TOP20排行榜中,扬子江药业集团以17.83%的市场份额稳居第一;桂林三金药业和广西金嗓子分别以12.25%、10.27%的市场份额位居第二、第三。

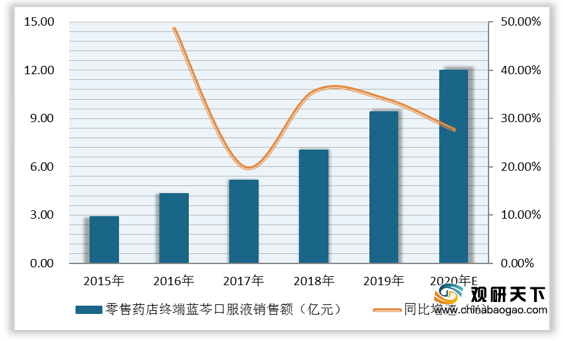

在2019年我国城市零售药店终端中成药咽喉用药品牌销售额TOP10中,扬子江的蓝芩口服液以9.4亿元的销售额位居榜首,其次是广西金嗓子的金嗓子喉片,销售额为5.42亿元。

据悉,2015-2019年我国城市零售药店终端蓝芩口服液销售额快速增长,2018年蓝芩口服液销售额为7.01亿元,同比增长35.59%;2019年蓝芩口服液销售额为9.4亿元,同比增长34.09%。预计到2020年我国城市零售药店终端蓝芩口服液销售额或将突破10亿元,未来市场发展空间仍较大。

相关行业分析报告参考《2020年中国中成药咽喉用药市场调研报告-市场深度分析与发展战略评估》。

咽喉用制剂不同类型药占比情况(单位:%)

数据来源:公开资料整理

近些年,随着空气质量变差、粉尘增多,咽喉患病人数上升,用药需求扩大,我国城市零售药店终端中成药咽喉用药销售额逐年上涨,2018年咽喉中成药销售额逼近50亿元,同比上涨7.73%;2019年咽喉中成药销售额超过50亿元,同比上涨9.31%。

2017-2019年我国城市零售药店终端中成药咽喉用药销售额及增速

数据来源:公开资料整理

在2019年我国城市零售药店中成药咽喉用药厂家市场份额TOP20排行榜中,扬子江药业集团以17.83%的市场份额稳居第一;桂林三金药业和广西金嗓子分别以12.25%、10.27%的市场份额位居第二、第三。

2019年我国城市零售药店中成药咽喉用药厂家市场份额TOP20

| 排名 |

厂家 |

市场份额(%) |

| 1 |

扬子江药业集团 |

17.83 |

| 2 |

桂林三金药业 |

12.25 |

| 3 |

广西金嗓子 |

10.27 |

| 4 |

桂龙药业(安徽) |

6.81 |

| 5 |

江中药业 |

4.29 |

| 6 |

华润三九(黄石)药业 |

2.30 |

| 7 |

成都神鹤药业 |

2.25 |

| 8 |

雷允上药业集团 |

2.17 |

| 9 |

无锡济民可信山禾药业 |

2.10 |

| 10 |

黄果树立爽药业 |

2.02 |

| 11 |

浙江维康药业 |

1.87 |

| 12 |

上海医药青岛国风药业 |

1.50 |

| 13 |

石药欧意药业 |

1.50 |

| 14 |

贵州宏宇药业 |

1.46 |

| 15 |

西安碑林药业 |

1.13 |

| 16 |

贵州三力制药 |

0.97 |

| 17 |

西安科力药业 |

0.94 |

| 18 |

中新药业第六中药 |

0.93 |

| 19 |

太极集团重庆桐君阁药厂 |

0.83 |

| 20 |

云南通大生物药业 |

0.77 |

数据来源:公开资料整理

在2019年我国城市零售药店终端中成药咽喉用药品牌销售额TOP10中,扬子江的蓝芩口服液以9.4亿元的销售额位居榜首,其次是广西金嗓子的金嗓子喉片,销售额为5.42亿元。

2019年我国城市零售药店终端中成药咽喉用药品牌销售额TOP10

| 排名 |

产品 |

品牌 |

销售额(亿元) |

| 1 |

蓝芩口服液 |

扬子江 |

9.40 |

| 2 |

金嗓子喉片 |

广西金嗓子 |

5.42 |

| 3 |

桂林西瓜霜 |

桂林三金 |

3.79 |

| 4 |

清喉利咽颗粒 |

桂龙药业(安徽) |

2.67 |

| 5 |

复方草珊瑚含片 |

江中药业 |

2.26 |

| 6 |

西瓜霜润喉片 |

桂林三金 |

1.31 |

| 7 |

咽喉片 |

华润三九(黄石) |

1.21 |

| 8 |

黄氏响声丸 |

无锡济民可信山禾 |

1.07 |

| 9 |

咽立爽口含滴丸 |

黄果树立爽 |

1.07 |

| 10 |

西瓜霜清咽含片 |

桂林三金 |

1.02 |

数据来源:公开资料整理

据悉,2015-2019年我国城市零售药店终端蓝芩口服液销售额快速增长,2018年蓝芩口服液销售额为7.01亿元,同比增长35.59%;2019年蓝芩口服液销售额为9.4亿元,同比增长34.09%。预计到2020年我国城市零售药店终端蓝芩口服液销售额或将突破10亿元,未来市场发展空间仍较大。

2015-2020年我国城市零售药店终端蓝芩口服液销售额及增速

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国中成药咽喉用药市场调研报告-市场深度分析与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。