服装业

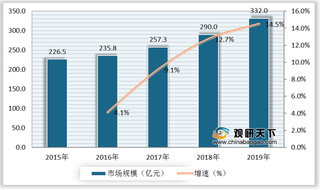

学生人数增多刺激我国校服行业市场需求 相关主流品牌呈现强烈的地区性

校服是学校为了规范管理,统一的着装。因此,校服的需求量与在校学生人数呈现正相关。近年来,我国在校学生人数呈增长态势,校服市场需求持续增多。

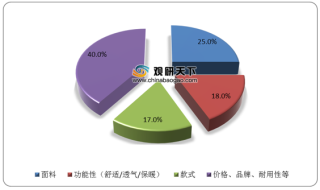

2021年我国体育服饰行业发展环境分析 多重因素刺激市场需求

体育服饰具有功能性(开辟差异化赛道,科技升级创造需求)、普适性(优越穿着体验,抢占其他鞋服品类市场)、社交性(打造文化潮流,提升品牌溢价)特征。

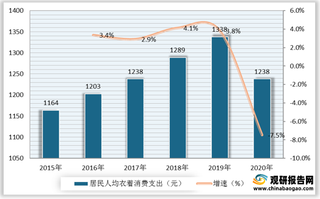

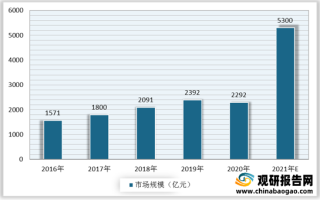

人口基数大+消费能力提升带来较大需求空间 我国丝袜行业市场规模仍将稳步增长

从产业链来看,经过多年的发展,目前我国丝袜行业已经形成了完备的产业链体系,其上游行业主要为尼龙、织袜机、棉、聚酯胺纤维等,下游行业则主要为广大消费者、商超、电商等。

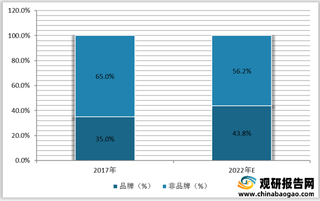

我国童装行业发展趋势分析:产品需求多元化 市场集中度将稳步提升

我国童装市场正在处于快速发展的成长期,市场规模增幅明显高于服装行业整体水平。童装市场的快速增长吸引了越来越多的服装企业参与其中。此外,随着电子商务的快速发展,一些电商童装品牌也取得了较快的增长,成为童装市场新的竞争主体。对此,我国童装行业的发展趋势有以下几个重点:

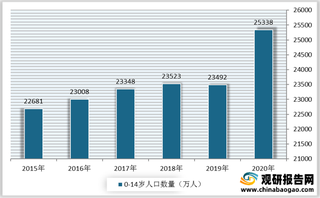

我国童装行业机遇与威胁分析:消费者群体基数大但出生人口呈下滑态势

童装行业是我国服装行业的主要细分领域之一,与整体服装行业的管理体制基本相同。我国童装市场正在处于快速发展的成长期,市场规模增幅明显高于服装行业整体水平。

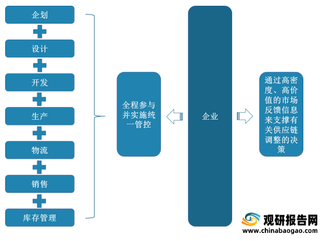

我国童装行业商业经营模式基本情况及其优势分析

品牌童装的商业模式基本可分为纵向一体化型经营模式、虚拟经营模式、品牌专业零售商模式(Specialty Retailer of Private Label Apparel,SPA)三种类型。

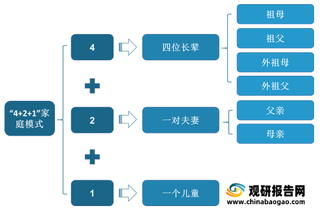

我国童装行业呈现家庭式消费特征 消费者对产品质量和安全性要求严格

童装主要消费者涵盖父母和儿童两大群体。家长是童装的购买主体,其消费习惯、购买力很大程度上决定了童装市场的消费偏好和规模。作为童装品牌的最终消费群体,随着年龄的增长,儿童对服装选购的参与度逐步提高,购买服装的决策过程也逐步由家长主导决策,发展为家长与儿童共同决策或儿童独立决策。

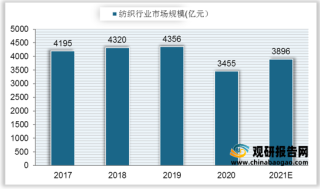

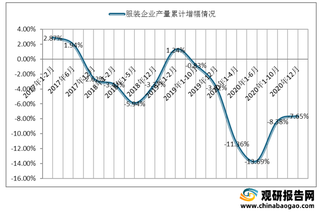

我国纺织服装产业发展现况:市场需求增速减缓,进入重要战略转型期

我国服装纺织工业形成了从纺织技术研发、面料生产、面辅料加工,到时装设计、成衣制造、渠道管理、商贸零售等完善、成熟的产业链,并形成了全球最大最完备的产业体系。

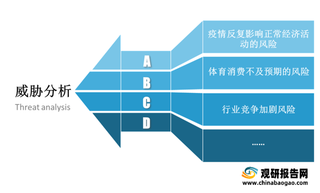

疫情后国外服装品牌下滑严重 国货迎增长良机

海外第三波疫情来袭背景下,线上转型缓慢限制国外品牌的恢复能力。以Inditex为例,在疫情爆发之前,该公司的线上销售额只占总销售额的大约 14%,即便在疫情期间电商业务的大幅增长也不足以弥补损失,预计在海外第三波疫情来袭背景下,线上转型缓慢制约未来发展。

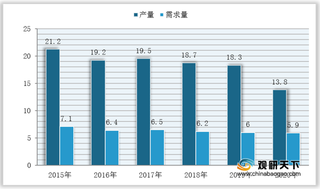

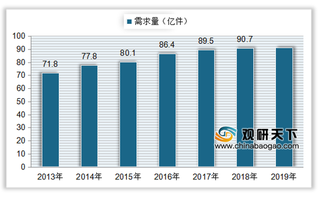

我国布鞋产需量有所下滑 但得益产品均价上升 行业市场规模仍稳定增长

从地区分布来看,目前我国布鞋生产主要集中在长三角区域,占比高达32.5%;而消费集中在华东地区,占比高达36.4%。

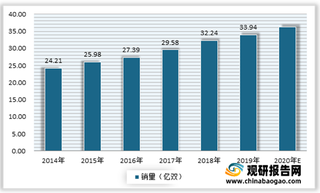

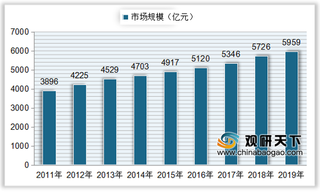

我国高端袜业市场规模持续增长 与发达国家相比行业仍有较大发展空间

从棉袜消费均价来看,与英国、日本等国家相比,我国棉袜消费均价较低,2019年为1.76美元,因此棉袜消费均价存在较大的提升空间,高端袜业发展前景广阔。

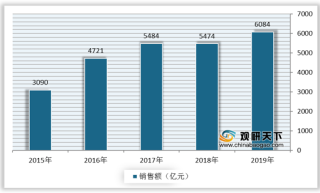

中国男装市场分析:行业规模稳定上升 下游消费以高端产品为主

与产量相比,我国服装行业市场规模呈稳定增长态势,到2018年中国服装行业市场规模达到2.08万亿元,同比增长8.33%;2019年中国服装市场规模为2.19万亿元,同比增长5.29%。

我国女装行业规模、需求量均持续增长 休闲品类市场占比较大

随着整体服装市场的扩张,我国女装行业市场规模也逐年上升,从2014年的7250亿元增长至2018年的9739亿元,复合年增长率为7.66%;到2019年中国女装行业市场规模突破万亿元,达到10221亿元,同比增长4.95%;预计到2020年我国女装市场规模将达到10712亿元左右。