服装业

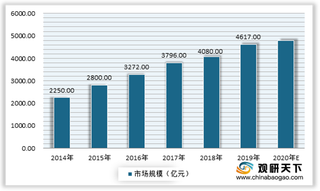

我国成人服装行业分析:市场规模逐年上升 占服装市场比重有所下降

在服装市场中,具有经济能力的成年人消费占比最大。根据数据显示,中国成人服装市场规模从2012年的1.1万亿元增长至2018年的1.57万亿元,复合年增长率为6.11%,成人服装在服装整体市场中的占比保持在75%以上,且缓慢下降;到2019年中国成人服装市场规模达到1.64万亿元,同比增长4.46%,占比整体服装规模的74.7%,较上年下降0.86个百分点。

中国运动服饰市场人均花费相对偏低 行业规模呈现逐年增长态势

运动服饰即是根据各项运动的特点、比赛规定、运动员体型等因素以及有利于竞技的要求而制做的服装以及相关装饰物品。包括服装、鞋、帽子、袜子、手套、围巾、提包、发饰、手环、遮阳伞等。我国运动服饰行业经过40多年的发展,到现在处于整合升级阶段,进入了一个全民体育消费时代。行业市场内新一轮洗牌开始,整体格局分化加剧。

2021年我国服装行业现状:市场规模稳步上升 线上渠道销售占比较大

从服装行业产业链来看,上游主要为棉麻、毛丝、化纤、纺纱、染料等原材料的供应;行业下游主要为各渠道销售,包括专卖店、百货商尝购物中心、电商平台等。

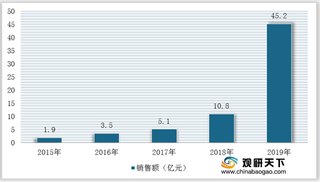

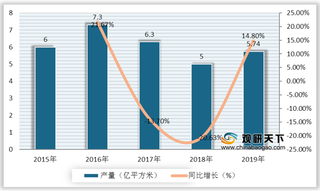

我国汉服行业优劣势分析:汉服爱好者基数大 商业模式暂不成熟

随着我国汉服爱好群体数量的增加,导致行业整体市场销售额得到快速增长,从2015年的1.9亿元增长至2018年的10.8亿元,复合年增长率达到78.47%;在2019年中国汉服行业发展迅猛,市场销售额更是快速上升,达到45.2亿元,同比增长318.52%。

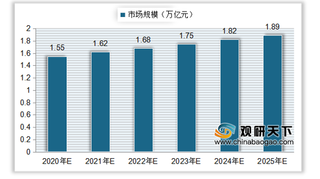

2021年我国女性内衣行业现状:电商渠道市场占比上升 人均消费额仍偏低

近年来随着社会经济的不断发展,人们生活水平的改善,对于内衣的需求量也在不断上升,尤其是女性群体,年龄区间可跨将近50岁,有着较大的市场空间。有数据显示,目前我国的人口结构中,女性人口超过了6.5亿,并且仍然保持着0.5%每年的增长速度。可见我国女性内衣的市场规模将有可观的增长。

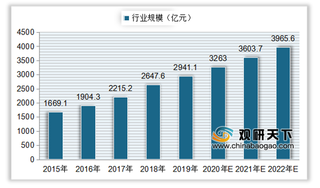

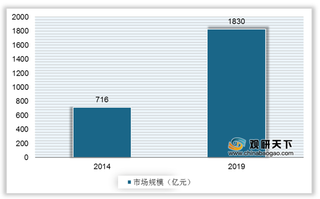

2021年我国运动鞋行业运营现状-基于波特五力模型视角

随着人们生活水平的提高及健康意识的增强,运动鞋市场逐渐成为许多投资者竞相追逐的领域,我国运动鞋市场规模也逐年扩大,从2014年的716亿元增至2019年的1830亿元。

女性内衣行业机遇分析:政策支持+资本青睐双轮驱动行业向好发展

女性内衣是女性所穿、紧贴肌肤或衬于其它衣服下的服饰,一般由棉、粘胶短纤维、涤纶、尼龙、腈纶、氨纶及其它材料制成。按用途划分,女性内衣可分为内层衣、基础衣和中间衣。按样式划分,女性内衣主要分为胸罩、内裤和睡衣。按消费人群划分,女性内衣可分为少女内衣、青年女性内衣、中年女性内衣和老年女性内衣。按功能划分,女性内衣可区分为矫形内衣、运动内衣、保健内衣和装饰内衣。

我国童装行业市场规模稳步增长 主要销售渠道为商场购物中心

儿童服装简称童装,指适合儿童穿着的服装。按照年龄段分包括婴儿服装、幼儿服装、小童服装、中童服装、大童服装等。童装行业产业链中,上游主要包括植物纤维、动物毛皮以及化学纤维等原材料;行业下游主要为各销售渠道,包括商场联营店、品牌专卖店、电商平台等,最终下游为终端消费者。

我国汉服产业链分析:下游爱好群体数量上升 行业销售额大幅增长

汉服,全称是“汉民族传统服饰”,又称汉衣冠、汉装、华服,是通过自然演化而形成的具有独特汉民族风貌性格,明显区别于其他民族的传统服装和配饰体系,传承了30多项中国非物质文化遗产以及受保护的中国工艺美术。

我国箱包产业链分析:旅游出行人次上升带动行业持续向好发展

箱包是对用来装东西的各种包包的统称,包括一般的购物袋、手提包、手拿包、钱包、背包、单肩包、挎包、腰包和多种拉杆箱等。箱包行业产业链上游主要由铝合金、皮革、布料、塑料、海绵等原材料构成;行业中游产品包括真皮类箱包、布料类箱包、PU箱包、PVC箱包等;行业下游为箱包行业的销售渠道,主要通过商超、品牌实体店、服装批发市场以及电商平台等线上线下渠道进行销售。

2020年我国快时尚服装行业竞争现状分析:替代品威胁较大 市场洗牌加剧

快时尚是一种“快速响应顾客时尚、潮流消费需求”的服装生产模式,旨在通过优化供应链,缩短服装产品从生产到销售的周期,以较低的价格为顾客提供具有一定时尚性的服装。近年来,随着人们消费需求的不断转变及人力密集型产业发展面临困境,快时尚品牌的吸引力在逐渐下降,利润空间被逐渐压缩,发展速度放缓。

中国头盔行业下游需求量扩大 带动整体市场规模快速增长

头盔是保护头部的装具,是军人训练、作战时戴的帽子,是人们交通中不可或缺的工具。头盔行业产业链上游主要包括ABS、EPS、PC、碳纤维等原材料;行业下游应用于运动、骑行、军事、建筑隧道施工等领域。

我国羽绒服行业PEST分析:平均单价持续增长 产品以国产为主

羽绒服是一种用内充羽绒填料的上衣,外形庞大圆润。我国羽绒服行业产业链上游主要为原材料企业,包括各类羽绒、服装面料和各种辅料;行业下游应用于销售领域,主要包括专卖店、商超、电商等。

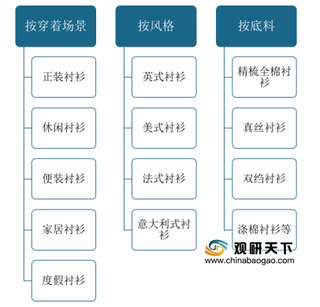

2019年中国衬衫行业产量有所回升 区域集聚特征明显

随着人们生活水平和经济水平的提高,用于衣着方面的消费支出逐年增长,一定程度上也增加了衬衫的消费需求。根据国家统计局数据显示,2019年,全国居民人均衣着消费支出1338元,增长3.8%,占人均消费支出的比重为6.2%。2020年前三季度,全国居民人均衣着消费支出847元,下降11.9%,占人均消费支出的比重为5.7%。

2020年服装行业产业链现状及上下游企业优势分析

服装产业是我国国民经济的重要组成部分,经过多年发展,行业逐渐向品牌、设计、渠道等竞争方向转变,企业管理水平不断提升,其产业体系不断完善。具体来看,服装行业上游主要是以棉麻、毛丝、化纤、纺纱、染料等为主的原材料,下游为百货商尝购物中心、专卖店、电商平台等销售渠道,最终应用于消费者。

我国运动服饰企业积极开拓线上渠道 加快转型降低疫情影响

运动服饰行业是指从事运动服饰事业体的集合,行业主要业务包括运动服饰的设计、生产以及销售。我国运动服饰行业发展至今已经初具规模,不过行业整体集中于低端产品竞争,国产品牌竞争力不强,行业还有很长的路要走。

运动服饰行业竞争格局稳定,疫情过后需求或将引来反弹

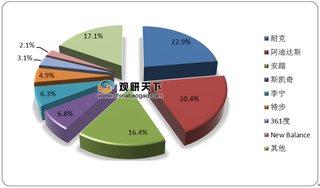

运动服饰行业格局稳定,头部品牌市占率稳步提升,中小品牌定位小众细分市常行业头部品牌已形成,多重壁垒且不断深化,行业集中度稳步提升,竞争格局趋于稳定。运动鞋服市场基本形成了国际品牌与国内品牌两分天下的局面,以耐克和阿迪达斯为代表的国际知名运动品牌凭借其雄厚的资金实力、前沿的设计理念和强大的品牌推广与市场营销能力,占据了一线城市运动鞋服市场的领导地位

2020年中国运动服饰市场有望快速复苏,安踏李宁表现亮眼

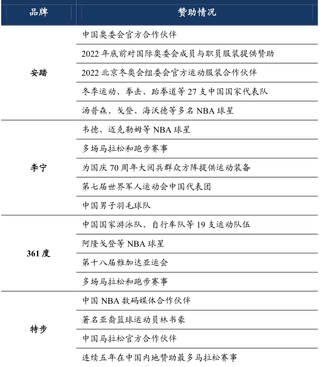

体育赛事赞助是运动品牌的重要营销渠道,通过赛事中的品牌曝光,能够更高地塑造消费者的品牌认知,提升品牌忠诚度,进而带动品牌运动服饰销售的增加。以安踏为例,安踏自09年起成为中国奥委会官方合作伙伴,连续历经伦敦、里约两个奥运周期,有效提升了自身品牌形象与知名度,在此期间成为国内最大运动品牌。李宁、特步等国内品牌也加大体育赛事赞助力度,影响力不断提高,近年来保持较快增长。

2020年鞋履设计行业产业链现状及上下游企业优势分析

鞋履作为日常生活必需品,整体行业规模巨大且维持稳定增长;从产业链角度来看,中国鞋业正逐步从单纯代加工走向自行研发设计、自有品牌的产业链环节和运营模式,产业升级趋势明显。其上游主要为向其采购少量样品材料的原材料商,下游则面向品牌商及广大中小鞋履制造商、贸易商。