高密度聚乙烯(HDPE)是一种不透明白色腊状材料,比重比水轻,柔软而且有韧性,但比LDPE略硬,也略能伸长,无毒,无味,用于挤出包装薄膜,绳索,编织袋,渔网,水管,注塑低档日用品及外壳,挤出吹塑容器,中空制品,瓶子等。

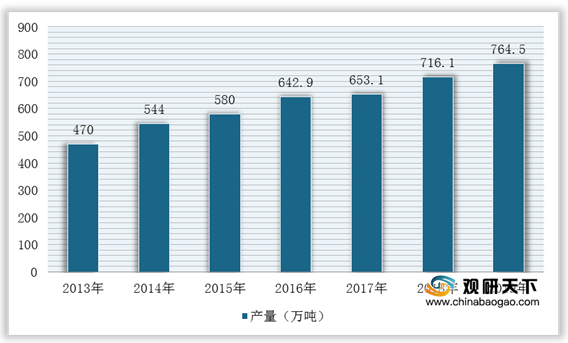

2013-2019年,由于多套新建或者扩建装置的建成投产,我国高密度聚乙烯生产能力不断提升,产量稳步增,是仅次于美国的第二大生产国家。根据数据显示,2019年,我国高密度聚乙烯产量为764.5万吨,同比增长34.7%。

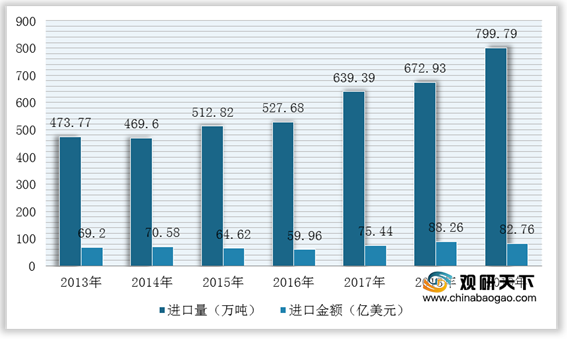

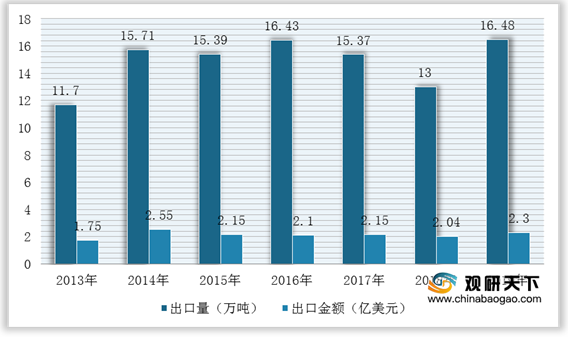

但是,尽管我国高密度聚乙烯生产能力及产量不断增加,在面对国内上千万吨的消费需求时,呈现供不应求的局面,所以需要大量进口来满足国内高密度聚乙烯市场需求。根据数据显示,2019年,我国高密度聚乙烯进口数量达到799.79万吨,同比增长18.9%,进口金额为82.76亿美元,同比下降6.2%,出口量为16.48万吨,同比增长26.8%,出口金额为2.3亿美元,同比增长12.7%。

在消费领域,随着我国薄膜、注塑制品以及管材等需求不断扩大,推动高密度聚乙烯行业消费量持续上升。根据数据显示,2019年我国HDPE表观消费量为1547.81万吨,同比增长12.5%。其中,华东、华南、华北是我国高密度聚乙烯行业主要消费市场,合计占总消费量的72%,华东地区消费量约占市场份额的28%。

而目前,华东地区聚乙烯装置涉及产能在315.5万吨,预估产量在344.93万吨,市场缺口589.07万吨。同时,2019年区域内新增中安联合35万吨全密装置(已投)及浙江石化30万吨低压装置+45万吨全密度装置(在建),并且中安联合年内将释放有效产量在38.33万吨,浙江石化预计释放有效产量82.13万吨。

更多深度内容,请查阅观研报告网:

《2021年中国高密度聚乙烯(HDPE)行业分析报告-市场规模现状与未来趋势研究》

《2020年中国高密度聚乙烯(HDPE)市场前景研究报告-市场竞争现状与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

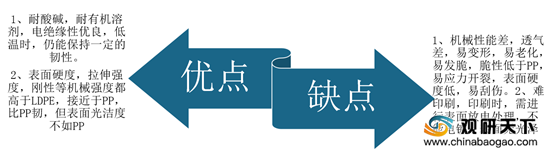

高密度聚乙烯的优缺点

数据来源:观研天下整理

2013-2019年,由于多套新建或者扩建装置的建成投产,我国高密度聚乙烯生产能力不断提升,产量稳步增,是仅次于美国的第二大生产国家。根据数据显示,2019年,我国高密度聚乙烯产量为764.5万吨,同比增长34.7%。

2013-2019年我国高密度聚乙烯产量统计情况

数据来源:观研天下整理

但是,尽管我国高密度聚乙烯生产能力及产量不断增加,在面对国内上千万吨的消费需求时,呈现供不应求的局面,所以需要大量进口来满足国内高密度聚乙烯市场需求。根据数据显示,2019年,我国高密度聚乙烯进口数量达到799.79万吨,同比增长18.9%,进口金额为82.76亿美元,同比下降6.2%,出口量为16.48万吨,同比增长26.8%,出口金额为2.3亿美元,同比增长12.7%。

2013-2019年我国高密度聚乙烯行业进口情况

数据来源:观研天下整理

2013-2019年我国高密度聚乙烯行业出口情况

数据来源:观研天下整理

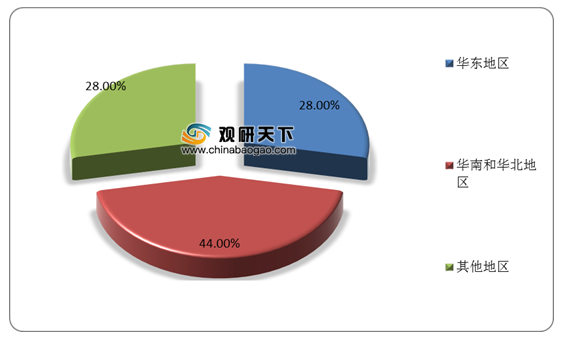

在消费领域,随着我国薄膜、注塑制品以及管材等需求不断扩大,推动高密度聚乙烯行业消费量持续上升。根据数据显示,2019年我国HDPE表观消费量为1547.81万吨,同比增长12.5%。其中,华东、华南、华北是我国高密度聚乙烯行业主要消费市场,合计占总消费量的72%,华东地区消费量约占市场份额的28%。

2013-2019年我国高密度聚乙烯行业表观消费量统计情况

数据来源:观研天下整理

2013-2019年我国高密度聚乙烯行业消费市场区域分布情况

数据来源:观研天下整理

而目前,华东地区聚乙烯装置涉及产能在315.5万吨,预估产量在344.93万吨,市场缺口589.07万吨。同时,2019年区域内新增中安联合35万吨全密装置(已投)及浙江石化30万吨低压装置+45万吨全密度装置(在建),并且中安联合年内将释放有效产量在38.33万吨,浙江石化预计释放有效产量82.13万吨。

2019年华东地区聚乙烯供需平衡表

| 企业名称 |

品种 |

产能(万吨) |

产量(万吨) |

消费量(万吨) |

缺口(万吨) |

| 扬子石化 |

全密度 |

20 |

344.93 |

934 |

589.07 |

| HDPE |

9 |

||||

| 9 |

|||||

| 9 |

|||||

| 上海石化 |

HDPE |

25 |

|||

| LDPE |

5 |

||||

| 5 |

|||||

| 10 |

|||||

| 镇海炼化 |

全密度 |

45 |

|||

| 上海赛科 |

LLDPE |

30 |

|||

| HDPE |

30 |

||||

| 上海金菲 |

HDPE |

13.5 |

|||

| 扬子巴斯夫 |

LDPE |

20 |

|||

| LDPE |

20 |

||||

| 江苏斯尔邦 |

LDPE |

10 |

|||

| LDPE |

20 |

||||

| 中安联合 |

全密度 |

35 |

数据来源:观研天下整理

2019-2022年华东地区聚乙烯装置投产计划

| 企业名称 |

装置类型 |

产能 |

投产时间 |

| 浙江石油化工有限公司(一期) |

30低压+45全密度 |

75 |

2019年4季度或2020年1季度 |

| 连云港石化有限公司(卫星石化) |

50线性+40低压 |

90 |

2020年10月1日 |

| 华泰盛富聚合材料有限公司 |

线性 |

40 |

2020年下半年 |

| 浙江石油化工有限公司(二期) |

45全密度+30低压+40高压 |

115 |

2021年或2022年 |

数据来源:观研天下整理(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国高密度聚乙烯(HDPE)行业分析报告-市场规模现状与未来趋势研究》

《2020年中国高密度聚乙烯(HDPE)市场前景研究报告-市场竞争现状与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。