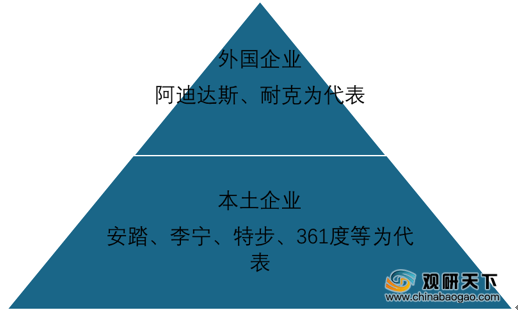

一、运动服饰行业现有企业间竞争

目前,运动服饰行业格局稳定,头部品牌市占率稳步提升,中小品牌定位小众细分市场。行业头部品牌已形成,多重壁垒且不断深化,行业集中度稳步提升,竞争格局趋于稳定。运动鞋服市场基本形成了国际品牌与国内品牌两分天下的局面,以耐克和阿迪达斯为代表的国际知名运动品牌凭借其雄厚的资金实力、前沿的设计理念和强大的品牌推广与市场营销能力,占据了一线城市运动鞋服市场的领导地位;安踏、361度、特步、李宁等近年迅速崛起的民族品牌已经逐步建立起完善的营销网络,在二、三、四线城市运动鞋服市场优势尤为突出。

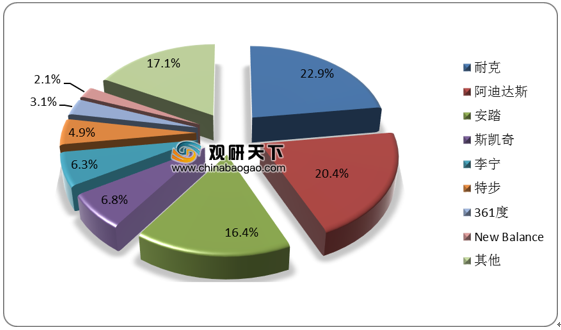

2019 年,我国运动鞋服 CR5 已高达 72.7%,远高于世界运动服饰市场的 37.1%,位于前三位的耐克、阿迪达斯和安踏占有率分别为 22.9%、20.4%和 16.4%,第四名斯凯奇不足 7%,头部品牌市占率均有所提升,安踏提升幅度最大,头部效应明显。本土企业积极对标国际市场,学习借鉴国际龙头企业的经典经营模式,并结合自身情况及战略定制独特战略,各企业发展路径各具特色,小众细分赛道差异化定位谋求发展。

二、运动服饰行业优势分析

1、成本优势

中国是全球纺织制造中心,纺织原料丰富,再加上我国劳动力供给充足,劳动力价格较低,因此总的生产成本较低。

2、差异化竞争

在我国运动服饰行业市场竞争中,耐克阿迪保持绝对优势。为了获取一定市占率,国内品牌采取差异化竞争策略,不同于国际品牌特步和阿迪达斯集中于重点城市的门店分布特点,国内品牌以相对亲民的价格和产品品牌优势实现市场充分下沉,基本覆盖国内各地。将主要目标市场放在二三线城市,主打中低端品牌,因此在竞争中占有了一定地位。

4、多渠道销售

随着新媒体技术和互联网的全面应用,运动服饰产业也开始向线上发展,如天猫、淘宝等平台的服装店铺在逐年增长。这样一来,可供消费者选择的品牌类型也随之增长,因此创新、原创、专业等能力就成为了各家品牌的核心竞争力。国内企业因本土优势和地缘优势明显,大本营位于全球纺织制造中心中国,毗邻生产成本更低的东南亚,因此生产为半自产半外包的形式,下游渠道充分下沉,近年通过与经销商全方位合作进行精细化管理,提升店效驱动营收。

具体来看,安踏、李宁积极开展线上销售、全员销售,借助直播、小红书、抖音等平台扩宽销售渠道,通过代言人或主播吸引流量,强化居家健身意识,挖掘潜在消费需求。

三、运动服饰行业机会分析

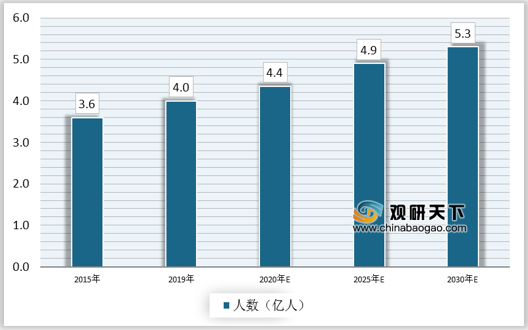

1、全民锻炼时代到来

随着国内居民生活水平的提高和健康意识的增强,运动渐成风潮,叠加国家推出一系列政策支持全民锻炼推广和体育产业发展,运动服饰行业发展前景较好。由于运动的专业属性对衣着鞋履提出较高要求,将导致运动服饰行业受益。政策支持下受众增多和产业整体的快速发展,全民健身的热情或被激发,国内运动服饰行业格局向好。

政府政策大力扶持,助力国内运动行业蓬勃发展。近年来,体育强国与全民健身成为我国重要战略,国家相继发布多项政策,推动体育产业发展。根据国务院发布的全民健身计划 (2016—2020年)的通知,到2020年,群众体育健身意识普遍增强,参加体育锻炼的人数明显增加,每周参加1次及以上体育锻炼的人数达到7亿,经常参加体育锻炼的人数达到4.35亿,群众身体素质稳步增强。

2、人均花费存在提升空间

从消费的角度来看,根据Euromonitor统计数据,2013-2019年,中国运动鞋服人均花费呈波动上升的趋势,2019年中国人均运动服饰花费达到32.43美元,约为2007年人均花费的三倍多。与发达国家相比,还存在较大差距。我国运动服饰人均花费仍只为全球人均花费的2/3、日本的1/4、德国的1/5、英国的1/6、美国的1/12,未来增长空间巨大。

按照与全球平均水平的差距,人均年运动鞋服消费量距全球平均水平仍有12.3美元的差距,扩展到全国范围来看,中国运动服饰市场仍有172.2亿美元的增长空间。

3、全民健康意识的提高

疫情期间的健身热潮反映出国民的健康意识已明显增强,运动消费理念进一步提升,随着目前线下门店的陆续复工,疫情的影响也逐渐减弱。在发展体育的相关政策和冬奥会的利好下,体育服饰行业的长期价值不会受到影响,另外随着未来冬奥会、东京奥运会以及欧洲足球锦标赛等为代表的国际赛事的举办将提升大众的运动健身意识与参与度,今年6、7月份全民运动健身或许将达到一个新的高潮,运动健身产业的发展将再次步入快车道,很有可能出现报复性反弹。(chenj)

相关行业分析报告参考《2020年中国运动服饰行业分析报告-市场深度调研与发展趋势预测》。

目前,运动服饰行业格局稳定,头部品牌市占率稳步提升,中小品牌定位小众细分市场。行业头部品牌已形成,多重壁垒且不断深化,行业集中度稳步提升,竞争格局趋于稳定。运动鞋服市场基本形成了国际品牌与国内品牌两分天下的局面,以耐克和阿迪达斯为代表的国际知名运动品牌凭借其雄厚的资金实力、前沿的设计理念和强大的品牌推广与市场营销能力,占据了一线城市运动鞋服市场的领导地位;安踏、361度、特步、李宁等近年迅速崛起的民族品牌已经逐步建立起完善的营销网络,在二、三、四线城市运动鞋服市场优势尤为突出。

我国运动服饰行业竞争格局

资料来源:观研天下数据中心整理

2019 年,我国运动鞋服 CR5 已高达 72.7%,远高于世界运动服饰市场的 37.1%,位于前三位的耐克、阿迪达斯和安踏占有率分别为 22.9%、20.4%和 16.4%,第四名斯凯奇不足 7%,头部品牌市占率均有所提升,安踏提升幅度最大,头部效应明显。本土企业积极对标国际市场,学习借鉴国际龙头企业的经典经营模式,并结合自身情况及战略定制独特战略,各企业发展路径各具特色,小众细分赛道差异化定位谋求发展。

2019年我国运动服饰行业各品牌市占率

数据来源:Euromonitor

二、运动服饰行业优势分析

1、成本优势

中国是全球纺织制造中心,纺织原料丰富,再加上我国劳动力供给充足,劳动力价格较低,因此总的生产成本较低。

2、差异化竞争

在我国运动服饰行业市场竞争中,耐克阿迪保持绝对优势。为了获取一定市占率,国内品牌采取差异化竞争策略,不同于国际品牌特步和阿迪达斯集中于重点城市的门店分布特点,国内品牌以相对亲民的价格和产品品牌优势实现市场充分下沉,基本覆盖国内各地。将主要目标市场放在二三线城市,主打中低端品牌,因此在竞争中占有了一定地位。

4、多渠道销售

随着新媒体技术和互联网的全面应用,运动服饰产业也开始向线上发展,如天猫、淘宝等平台的服装店铺在逐年增长。这样一来,可供消费者选择的品牌类型也随之增长,因此创新、原创、专业等能力就成为了各家品牌的核心竞争力。国内企业因本土优势和地缘优势明显,大本营位于全球纺织制造中心中国,毗邻生产成本更低的东南亚,因此生产为半自产半外包的形式,下游渠道充分下沉,近年通过与经销商全方位合作进行精细化管理,提升店效驱动营收。

具体来看,安踏、李宁积极开展线上销售、全员销售,借助直播、小红书、抖音等平台扩宽销售渠道,通过代言人或主播吸引流量,强化居家健身意识,挖掘潜在消费需求。

三、运动服饰行业机会分析

1、全民锻炼时代到来

随着国内居民生活水平的提高和健康意识的增强,运动渐成风潮,叠加国家推出一系列政策支持全民锻炼推广和体育产业发展,运动服饰行业发展前景较好。由于运动的专业属性对衣着鞋履提出较高要求,将导致运动服饰行业受益。政策支持下受众增多和产业整体的快速发展,全民健身的热情或被激发,国内运动服饰行业格局向好。

中国经常参加体育锻炼人数(亿人)

资料来源:观研天下数据中心整理

政府政策大力扶持,助力国内运动行业蓬勃发展。近年来,体育强国与全民健身成为我国重要战略,国家相继发布多项政策,推动体育产业发展。根据国务院发布的全民健身计划 (2016—2020年)的通知,到2020年,群众体育健身意识普遍增强,参加体育锻炼的人数明显增加,每周参加1次及以上体育锻炼的人数达到7亿,经常参加体育锻炼的人数达到4.35亿,群众身体素质稳步增强。

2、人均花费存在提升空间

从消费的角度来看,根据Euromonitor统计数据,2013-2019年,中国运动鞋服人均花费呈波动上升的趋势,2019年中国人均运动服饰花费达到32.43美元,约为2007年人均花费的三倍多。与发达国家相比,还存在较大差距。我国运动服饰人均花费仍只为全球人均花费的2/3、日本的1/4、德国的1/5、英国的1/6、美国的1/12,未来增长空间巨大。

按照与全球平均水平的差距,人均年运动鞋服消费量距全球平均水平仍有12.3美元的差距,扩展到全国范围来看,中国运动服饰市场仍有172.2亿美元的增长空间。

3、全民健康意识的提高

疫情期间的健身热潮反映出国民的健康意识已明显增强,运动消费理念进一步提升,随着目前线下门店的陆续复工,疫情的影响也逐渐减弱。在发展体育的相关政策和冬奥会的利好下,体育服饰行业的长期价值不会受到影响,另外随着未来冬奥会、东京奥运会以及欧洲足球锦标赛等为代表的国际赛事的举办将提升大众的运动健身意识与参与度,今年6、7月份全民运动健身或许将达到一个新的高潮,运动健身产业的发展将再次步入快车道,很有可能出现报复性反弹。(chenj)

相关行业分析报告参考《2020年中国运动服饰行业分析报告-市场深度调研与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。