IT

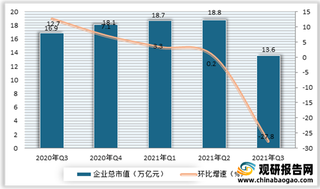

2021年我国互联网行业监管政策不断明晰 强力度下国内上市企业市值大幅下降

根据观研报告网发布的《2021年中国互联网行业分析报告-市场行情监测与未来前景研究》显示,互联网又被成为国际网络,主要

我国研发设计类软件行业国产化率低、“卡脖子”问题突出 亟需国内相关厂商奋起直追

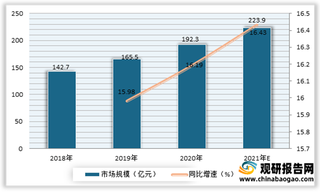

近年来在工业信息化高速发展的背景下,我国研发设计类工业软件重要性在我国显著提升,使得市场规模持续快速增长。数据显示,2020年我国研发设计类工业软件市场规模为192.3亿元,同比增长16.19%;预计2021年将达到223.9亿元,同比增长16.43%。

我国安防芯片行业驱动力、四大细分品类规模及竞争格局分析

安防行业经历了模拟监控、数字化、高清化、智能化几个阶段,在整个演变过程和未来发展脉络中,安防芯片很大程度上影响着安防系统的整体功能、技术指标、稳定性、能耗、成本等。

我国数据安全行业产业链现状及上下游企业优势分析

我国数据安全行业产业链上游为硬件和软件系统,硬件包括存储芯片、存储器、服务器等,软件包括中间件、操作系统等。目前我国数据安全核心硬件基本依赖进口。

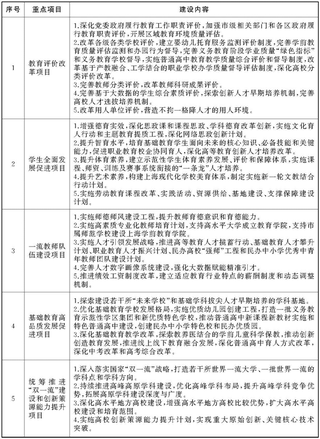

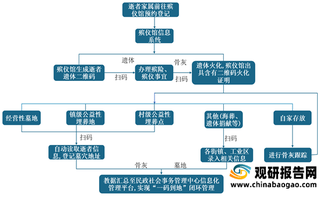

国家及地方政府政策相继发布 我国智慧殡葬行业市场需求空间大

我们所提的智慧殡葬就是利用各地政务服务网的APP或民政系统的小程序的方式以“互联网+”来推动跨层级、跨地域、跨系统、跨部门的殡葬业务协同和资源共享,通过加强在线服务能力,实现数据的分享与交互,借助大数据分析机制,完善殡葬服务体系和监督惩戒机制,增强殡葬科学管理能力。

互联网券商近年规模不断增大 行业内优秀企业成长有望加速

互联网券商的本质是拥有券商牌照的互联网公司。互联网券商商业模式与互联网更为类似:通过内容平台获得海量用户,再通过社区产品的社交互动、更好用户体验及创新性服务供给留存用户,转化为入金客户,最后通过不同的金融服务变现获得收入。

2021年我国二手电商行业运行现状——基于波特五力模型视角

二手电商是指以电商为依托的二手电商指物品所有者将自已不再使用,但仍具有使用价值的闲置物品通过电商平台进行买卖、租赁、置换、捐赠等行为,将闲置物品进行二次流通,使闲置物品在其生命周期内的价值利用率最大化。主要交易形式有二手买卖、二手置换、二手回收等。

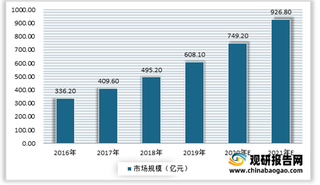

2021年我国数据安全行业增长潜力空间较大 但目前仍存几大难点待攻克

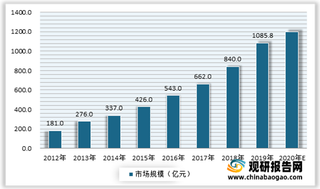

自2016年以来,受到监管和内生需求双重因素的驱动,国内网络安全市场规模不断扩大。根据数据显示,2019年我国网络安全市场规模为608.1亿元左右,初步估算2020年市场规模在749.2亿元左右,并预计2021年市场将达到926.8亿元左右。

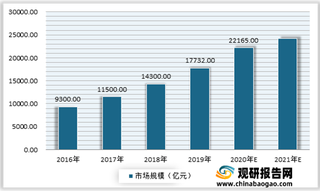

2021年我国物联网市场规模稳步增长 家用安防成一大发展方向

近年来受政策的影响和新技术应用的刺激,整体市场规模逐年不断上升。数据显示,2019年我国家用物联网市场规模突破3600亿元,增长3.3%;初步估算2020年市场规模为3380.9亿元,并预计2021年将达到3532亿元。

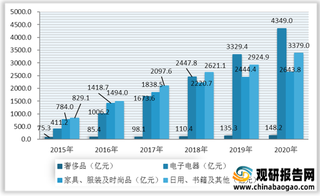

我国二手闲置物品电商交易市场规模分析:已突破万亿元 电子电器领域交易额占比超40%

二手闲置品行业指交易者或分享者通过在二手市场上买卖、租赁、交换自己不再需要的闲置物品,提升商品利用率,延长商品在有限使用周期的使用价值。本质是让商品在价值损耗过程中得以不断流转到有需要的用户手中,最大程度地发挥其剩余价值,是一种环保型经济。

汽车云受益于智能汽车产业发展 基础用户规模持续扩大

中国汽车云服务行业正逐步迈向竞争时期,根据其参与企业性质主要可分为互联网类参与者与其他类参与者,主要厂商包括以华为、百度、腾讯为代表的等传统互联网巨头其产业链中游厂商整体以向车企提供依托于云服务的汽车智能化升级与移动出行服务的数字化平台。由于汽车云市场仍处于发展初期,其头部厂商的竞争格局较分散,市场集中度较低。

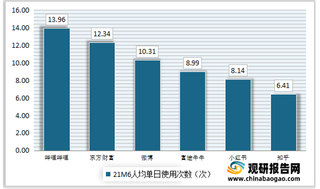

2021年我国在线游戏行业欣欣向荣:用户规模不断增长 海外市场快速攀升

自主研发游戏海外市场收入规模达84.68亿美元,较同期成长11.58%;而美国、日本、韩国仍是主要市场,收入占海外市场总收入59.51%。

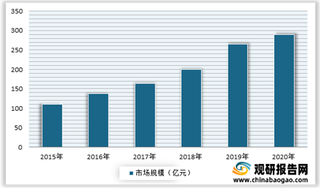

我国网络可视化市场需求逐渐释放 带动行业相关设备随之发展

移动互联网不断发展叠加国家对网络安全重视度不断提升,我国网络可视化市场需求逐渐释放。数据显示,2020年我国网络可视化市场规模在290亿元左右。

2021年我国MCN行业发展机遇与风险分析:规模增长迅猛 风险与日俱增

自2016年起中国MCN市场规模迅速扩张,MCN数量规模双增长,竞争加剧增速放缓MCN机构数量呈爆炸性增长。2018年,市场规模达到百亿级。由于资本层面的放缓,MCN行业发展逐渐理性化,市场规模增速随之放缓,整体市场规模已达百亿级。

2021年我国MCN行业产业链分析

组织形态不可或缺的一环从产业链地位来看,MCN处于整个产业的中游,上游对接各种PGC、UGC等内容方,下游延申至社交、电商等各类平台方,由平台方分发至用户端,盈利点在于内容付费和广告费和流量传导。

2021年我国MCN行业变现模式主要为广告变现、平台补贴与电商变现

MCN在确定品牌商需求后,对已有资源进行分配,并将任务发放至签约网红,之后再通过自身流量渠道分发作品,并从与网红、平台的合作分成、广告主提供的广告费以及粉丝的相关消费中获得收入。

我国生鲜电商行业产业链现状及上下游企业优势分析

生鲜产品电子商务,简称生鲜电商,指用电子商务的手段在互联网上直接销售生鲜类产品,常见的生鲜产品包括水果蔬菜、肉禽蛋类、水产品、乳制品等。我国生鲜电商行业产业链上游为生鲜产品供应方,主要包括生鲜产品的生产者、加工制造商、渠道商等;中游为生鲜电商企业,下游为生鲜电商的客户,分为C端客户和B端客户,其中C端客户主要是消费能力较强的一二线城市居民,B端客户主要是餐饮店、酒店等企业。

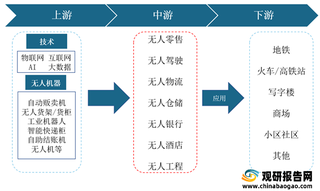

我国无人经济行业产业链现状及上下游企业优势分析

无人经济,主要指的无人值守服务,是基于智能技术,在新零售、娱乐、生活、健康等消费场景下实现的无导购员和收银员的服务。相比较有人值守服务,商家会省下部分人力成本,消费者也会获得效率便捷的服务体验。我国无人经济行业产业链上游为技术与产品,主要包括物联网、互联网、AI、自动售卖机、无人货架、自助结账机等;中游为无人经济类别,主要包括无人零售、无人驾驶、无人物流、无人仓储、无人酒店等;下游为应用领域,主要包括地铁、火车站、写字楼、商场等。

2021年我国RFID行业现状:应用领域不断扩大带来市场需求 出货量整体呈现增长态势

FRID依据其标签的供电方式可分为三类,即无源RFID,有源RFID,与半有源RFID。其中无源RFID出现时间最早,最成熟,应用也最为广泛。