第六章:中国城市轨道交通信息化行业领先企业分析

6.1 城市轨道交通信息化信号系统领先企业分析

6.1.1 河南辉煌科技股份有限公司

(1)企业发展简况分析

公司成立于2001年,其前身郑州辉煌科技有限公司成立于1994年。公司拥有4个全资子公司及1个分公司,总部位于郑州高新技术产业开发区。公司是河南省首批认定的高新技术企业、软件企业,也是国内轨道交通通信信号领域首家上市企业。

公司以服务轨道交通为己任,二十余年来专注于轨道交通测控技术的研发推广,是国内领先的轨道交通行业成套解决方案提供商,为国家铁路、城市轨道交通以及企业自备铁路等的建设与安全高效运营(运输)提供了技术支撑和服务保障。

(2)行业市场竞争分析

公式市场竞争地位分析:

(1)铁路行业:现有产品主要面向国家铁路交通行业,优势产品如铁路信号集中监测系统、铁路防灾安全监控系统、轨道交通信号智能电源系统等产品在市场占有、标准化技术和品牌推广上具有优势地位。

(2)城市轨道交通行业:公司曾在2011年中标的郑州地铁 1 号线正式进入该领域,目前在河南区域内具有一定的优势。公司将立足于本地市场积极向全国城市轨道交通市场拓展。

(3)专利优势

目前公司共有19项专利获得授权,其中发明专利9项;20项专利获得受理,其中发明专利9项。截止到报告期末,公司共计拥有专利165项,其中发明专利29项,实用新型专利135项,外观专利1项。

(4)软件著作权优势

公司共5个软件获得软件著作权登记,4个软件获得软件产品登记证书。

(11)企业经营优劣势分析

公司市场经营优势有:

(1)运营维护集成化解决方案提供商

公司作为行业领先的运营维护集成化解决方案提供商,专注于通信信号领域,设备、环境综合监测、检测及控制技术,通过新产品的自主研发与生产,新模式、新服务的深入创新和探索,着力于为行业客户提供技术支持、产品销售、售后跟踪服务以及系统技术保障等服务。

(2)竞得上海地铁16号线广告经营权

2016年8月12日公告,8月11日,公司收到上海联合产权交易所发出的通知书,确认辉煌科技为上海轨道交通16号线广告经营权转让项目的受让人,最终成交价格为2600 万元。该项目所涉及的上海轨道交通 16 号线广告经营权转让年限自正式合同签订之日起至2021年12月31日止。该项目所涉及的广告经营权可设置广告媒体形式区域为上海轨道交通 16 号线滴水湖站、临港大道站、书院站、惠南东站、惠南站、野生动物园站、新场站、航头东站、鹤沙航城站、周浦东站、罗山路站(16号线本站区域)、华夏中路站、龙阳路站(16 号线本站区域)及相关运营列车.该项目所涉及的广告经营权设置媒体形式为:列车广告区域(内包车广告、外包车广告)、站内广告区域(LED 广告、灯箱广告、DP 电子屏广告、实物展示广告、临时展位广告、投影画廊广告、墙贴广告、楼梯贴广告、包柱广告)、户外区域(玻璃棚广告、户外大牌广告、车站出入口咨询牌广告)。该项目的实施将极大地促进公司“大交通 WiFi”战略的推广,预计会对公司未来业务的发展产生积极的影响。

(3)3947万增资飞天联合 助力铁路Wifi推广

2014年10月29日公告,鉴于飞天联合的铁路Wifi产品在研发及市场方面开拓进展顺利,为了及时补充飞天联合(北京)系统技术有限公司的正常营运资金,推动其快速进行技术推广及市场开拓,尽早实现盈利目标,公司拟以自有资金3947万元认购飞天联合新增注册资本215万元,认购款与其认购的本次新增注册资本之间的差额3,732万元计入资本公积。增资完成后,飞天联合注册资本为1,361万元,其中辉煌科技共计持有20%。公司表示,此次投资是基于飞天联合在技术推广及市场推广的良好表现而做出的,有利于补充其营运资金,更好的推动其在技术及市场方面的进一步推广,尽早实现盈利目标。

(4)营销优势

公司营销网络遍及全国18个铁路局。其中,公司与上海铁路局,广州铁路(集团)公司,郑州铁路局,西安铁路局,武汉铁路局,南昌铁路局,济南铁路局和哈尔滨铁路局等建立了良好的合作关系。公司厂矿企业地方铁路客户包括连云港,日照港,中石化齐鲁分公司,兖州煤业,义马煤业等大型企业。

7.1 城市轨道交通信息化行业发展趋势分析

7.1.1 城市轨道交通信息化行业总体发展趋势

当今轨道交通的发展离不开信息化手段。信息化可以保障轨道交通建设、管理、运营能够高效、有序的运转,因此可以说信息化始终贯穿于轨道交通建设之中。随着现代化城市的发展,道路交通情况已由原来的车辆种类单一、通行流量小、周期性固定的简单特性逐渐转向车辆种类多、通行流量大、周期性不固定的复杂特性变化,随之而来的是城市人口在道路交通上耗费的时间逐年增加,城市路面交通压力持续加大,因此各地政府重点发展立体交通模式,向地下要空间,积极投身于轨道交通建设,城市轨道交通信息化系统的市场规模也随之扩张。2008年我国城市轨道交通信息化系统市场规模仅为31亿元,增长率为12.73%;到2010年,我国城市轨道交通信息化系统市场规模已达45亿;到2012年,市场规模已达65亿,增长率为23.01%;2013年我国轨道交通信息化系统市场规模已达81亿,2015年市场规模约为124亿元,2016年市场规模约为152亿元。

2012-2016年我国城市轨道交通信息化系统市场规模及其增长速度

来源:国家统计局,交通部,观研天下数据中心整理

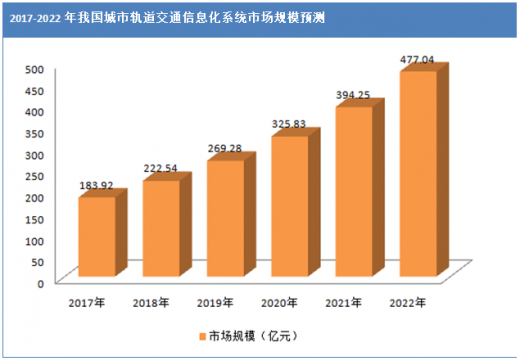

目前国务院对城市轨道交通审批权已经下放,正在建设或者规划轨道交通的城市数量已经达到了39个,2020年将有超过50个城市兴建轨道交通设施。中国城市轨道交通科技网分析,“十三五”期间国内城市轨道交通投资总规模将接近2.2万亿人民币,年均复合增长率将达到13%,受其带动,轨道交通信息化也将维持旺盛需求,预计年均增长率超过21%,2022年市场规模将达到477.04亿元。

2017-2022年我国城市轨道交通信息化系统市场规模预测

来源:观研天下数据中心整理

当前世界各国先进城市轨道交通在向列车无人驾驶和车站无人值守或少人化值守的方向发展,另外也有国家城市轨道交通在逐步向全天候24小时运营方向发展。这些运行模式都对城市轨道交通的自动化、信息化和智能化建设提出了更高的要求。目前我国轨道交通的智能化建设已从探索阶段进入实际开发和应用阶段,特别是大数据、云计算、无线通信等新兴技术的发展,为城市轨道交通不断走向信息化、智能化提供了技术支撑,我国城市轨道交通智能化建设将大有可为。

7.1.2 城市轨道交通信息化行业细分领域发展趋势

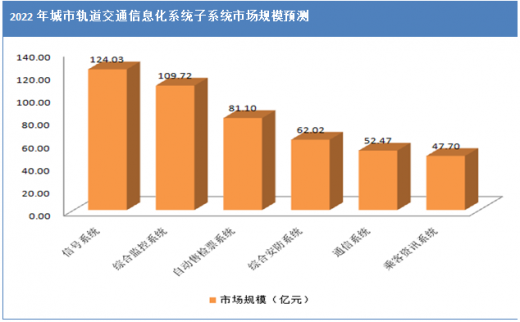

我国城市轨道交通信息化系统是由6个子系统组成,分别是:信号系统、综合监控系统、自动售检票系统、综合安防系统、通信系统、乘客资讯系统。2016年以上6个子系统的市场规模分别为39.52亿元、34.96亿元、25.84亿元、19.76亿元、16.72亿元、15.2亿元。

2016年城市轨道交通信息化系统子系统市场规模占比情况

来源:国家统计局,交通部,观研天下数据中心整理

2022年城市轨道交通信息化系统子系统市场规模预测

来源:公开资料,观研天下数据中心整理

预计2022年,信号系统仍将是轨道交通信息化系统中需求最大的子系统,投资规模将超过124亿元。城市轨道交通信号系统其随着微电子技术、计算机技术、通信技术的发展而不断发展。在信号系统中,地面与车载设备的安全信息传输方式大致经历了模拟轨道电路、数字轨道电路和无线通信3个阶段。地铁信号系统正在从20世纪90年代的基于数字轨道电路的ATC系统向基于无线通信的ATC系统过渡,即CBTC,逻辑上由联锁系统、列车自动防护系统ATP、列车自动运行系统ATO和列车自动监督系统ATS共4部分组成。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。