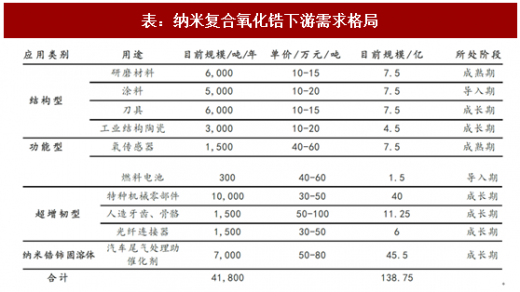

纳米氧化锆(ZrO2)具有优异的物理性能(高强度、耐高温、耐磨)、化学性能(耐腐蚀、对氧浓度差敏感、氧离子电导率高)、纳米性能(比表面积大、储氧能力强),被广泛应用于生物医学材料、研磨介质、工业结构陶瓷、光纤插件、背板材料、氧传感器、刀具和燃料电池等领域。目前全球对纳米复合氧化锆的需求量在4万吨左右(其中2万吨左右的低端微米级复合氧化锆也可部分满足),根据中国产业信息网数据统计,全球纳米复合氧化锆市场规模接近140亿。

参考观研天下发布《2016-2022年中国氧化锆陶瓷插芯市场竞争态势及十三五发展定位分析报告》

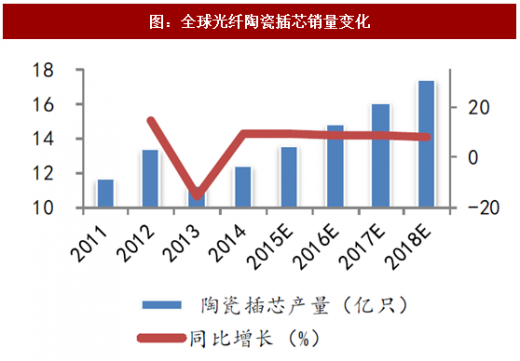

光纤陶瓷插芯是以纳米复合氧化锆粉体为原料经过多步工序制造而成,光纤陶瓷插芯的精度要求极高,单模的产品其中心轴同心度必须小于1微米,以便于精确传递信号,另外,光纤陶瓷插芯通常和光纤陶瓷套筒配套使用。光纤陶瓷插芯在光网络连接点、分路点和终端都有广泛应用,其中主要应用在光纤连接器的制造,占比达72%,而光分路器、收发器等其他光无源器件用量约为25%,还有3%应用在光有源器件。光纤陶瓷插芯成本占光纤连接器整体成本的50%,所以它在光纤连接器产品生产成本、制造技术、质量保证中占有举足轻重的地位。

2014年全球光纤陶瓷插芯产量达12.4亿只,同比增长9.73%,根据中国电子元件协会预测,17年全年全球光纤陶瓷插芯的产量可以达到16.1亿只,按一只陶瓷插芯使用5g纳米复合氧化锆粉体计算,17年全球需要纳米复合氧化锆粉体8,050吨,按200,000元/吨价格计算,全球陶瓷插芯用纳米复合氧化锆粉体的市场规模可以达到16.1亿元。

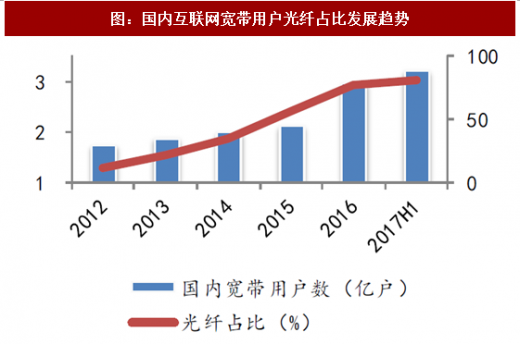

同时,光纤陶瓷插芯市场增长动力强劲,截止17年6月,我国网民总数突破7.5个亿,占世界总量五分之一左右,其中很大程度上得益于我国宽带事业的迅速发展。近年来中国互联网宽带用户数快速增长,光纤入户进程也同时加快,2016年国内宽带用户数达2.97亿户,其中光纤接入(FTTH/0)用户占宽带用户的比重超过了76%,2017年上半年光纤占比更是突破了80%,未来随着国内互联网宽带的进一步普及以及光纤入户工程加速,将带动光纤陶瓷插芯需求的快速增长,陶瓷插芯用纳米复合氧化锆市场规模还将继续扩大。

表:纳米复合氧化锆下游需求格局

资料来源:观研天下整理

图:全球光纤陶瓷插芯销量变化

资料来源:观研天下整理

图:国内互联网宽带用户光纤占比发展趋势

资料来源:观研天下整理

参考观研天下发布《2016-2022年中国氧化锆陶瓷插芯市场竞争态势及十三五发展定位分析报告》

光纤陶瓷插芯是以纳米复合氧化锆粉体为原料经过多步工序制造而成,光纤陶瓷插芯的精度要求极高,单模的产品其中心轴同心度必须小于1微米,以便于精确传递信号,另外,光纤陶瓷插芯通常和光纤陶瓷套筒配套使用。光纤陶瓷插芯在光网络连接点、分路点和终端都有广泛应用,其中主要应用在光纤连接器的制造,占比达72%,而光分路器、收发器等其他光无源器件用量约为25%,还有3%应用在光有源器件。光纤陶瓷插芯成本占光纤连接器整体成本的50%,所以它在光纤连接器产品生产成本、制造技术、质量保证中占有举足轻重的地位。

2014年全球光纤陶瓷插芯产量达12.4亿只,同比增长9.73%,根据中国电子元件协会预测,17年全年全球光纤陶瓷插芯的产量可以达到16.1亿只,按一只陶瓷插芯使用5g纳米复合氧化锆粉体计算,17年全球需要纳米复合氧化锆粉体8,050吨,按200,000元/吨价格计算,全球陶瓷插芯用纳米复合氧化锆粉体的市场规模可以达到16.1亿元。

同时,光纤陶瓷插芯市场增长动力强劲,截止17年6月,我国网民总数突破7.5个亿,占世界总量五分之一左右,其中很大程度上得益于我国宽带事业的迅速发展。近年来中国互联网宽带用户数快速增长,光纤入户进程也同时加快,2016年国内宽带用户数达2.97亿户,其中光纤接入(FTTH/0)用户占宽带用户的比重超过了76%,2017年上半年光纤占比更是突破了80%,未来随着国内互联网宽带的进一步普及以及光纤入户工程加速,将带动光纤陶瓷插芯需求的快速增长,陶瓷插芯用纳米复合氧化锆市场规模还将继续扩大。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。