一、驱动因素分析

1.政策支持智能电网发展

观研报告网发布的资料显示,智能电网代表了未来电网的发展趋势,近年来我国十分重视智能电网的发展。就新型电力系统而言,2021年国家发展改革委、国家能源局在《关于加快推动新型储能发展的指导意见(征求意见稿)》中提出储能是支撑新型电力系统的重要技术和基础装备,对推动能源绿色转型、应对极端事件、保障能源安全、促进能源高质量发展、实现碳达峰碳中和具有重要意义。我国智能电网行业相关政策

|

时间 |

政策名称 |

主要内容 |

|

2021年 |

《国家发展改革委、国家能源局关于加快推动新型储能发展的指导意见(征求意见稿)》 |

指导意见提出储能是支撑新型电力系统的重要技术和基础装备,对推动能源绿色转型、应对极端事件、保障能源安全、促进能源高质量发展、实现碳达峰碳中和具有重要意义。 |

|

2021年 |

《国家发展改革委、国家能源局关于推进电力源网荷储一体化和多能互补发展的指导意见》 |

指导意见提出要着力构建清洁低碳、安全高效的能源体系,提升能源清洁利用水平和电力系统运行效率,贯彻新发展理念,更好地发挥源网荷储一体化和多能互补在保障能源安全中的作用,积极探索实施路径。 |

|

2020年 |

《新时代的中国能源发展》白皮书 |

白皮书系统介绍了中共十八大以来中国推进能源革命的历史性成就,全面阐述了新时代新阶段中国能源安全发展战略的主要政策和重大举措,旨在让国内外全面了解中国能源政策和发展状况。 |

|

2020年 |

《关于加快推进国有企业数字化转型工作的通知》 |

通知系统明确国有企业数字化转型的基础、方向、重点和举措,开启了国有企业数字化转型的新篇章,积极引导国有企业在数字经济时代准确识变、科学应变、主动求变、加快改造提升传统动能、培育发展新动能。 |

|

2020年 |

《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 |

新冠肺炎疫情使百年未有之大变局加速变化,要发挥战略性新兴产业重要引擎作用,加快构建现代产业体系,推动经济高质量发展,党中央高度重视战略性新兴产业发展。总书记提出要扩大战略性新兴产业投资,加快推进数字经济、智能制造、生命健康、新材料等战略性新兴产业,形成更多新的增长点、增长极。意见指出重点支持工业机器人等智能设备的发展。 |

|

2020年 |

《中华人民共和国国民经济和社会发展第十四个五年规划纲要》 |

推动互联网、大数据、人工智能等同各产业深度融合,推动先进制造业集群发展,构建一批各具特色、优势互补、结构合理的战略性新兴产业增长引擎,培育新技术、新产品、新业态、新模式。推进能源革命,提升向边远地区输配电能力。 |

|

2017年 |

《新一代人工智能发展规划》 |

指出大力发展人工智能新兴产业,到2020年人工智能核心产业规模超过1500亿元,2025年规模超过4000亿元,2030年规模超过1万亿元。 |

|

2017年 |

《战略性新兴产业重点产品和服务指导目录》(2016版) |

涉及战略性新兴产业5大领域8个产业、40个重点方向下的174个子方向,近4000项细分产品和服务,包括“1.5.3智能机器人及相关硬件:包括智能工业机器人、智能服务机器人、特种机器人,以及面向人工智能的处理器、智能传感等重要器件” |

|

2017年 |

《十三五国家基础研究专项计划》 |

围绕煤炭清洁高效利用和新型节能技术、可再生能源与氢能、先进核能与核安全、智能电网、深层油气勘探开发、能源基元与催化,加强碳基能源清洁转化、源网荷协同机制、深层油气成藏机理和生态监测预警等进行基础研究。 |

|

2017年 |

《高端智能再制造行动计划(2018-2020》 |

面向化工、冶金和电力等行业大型机电装备维护升级需要,鼓励应用智能检测、远程监测等手段开展再制造技术服务,扶持一批服务型高端智能再制造企业。 |

|

2016年 |

《“十三五”国家科技创新规划》 |

全面部署启动科技创新2030重大项目,包括聚焦部署智能电网基础支撑技术,实现智能电网技术装备与系统全面国产化﹔发展新一代信息技术,包括重点发展大数据驱动的类人智能技术方法,突破以人为中心的人机物融合理论方法和关键技术,研制相关设备、工具和平台,在基于大数据分析的类人智能方向取得重要突破,实现类人视觉、听觉、语言和思维,支撑智能产业的发展。 |

|

2016年 |

《电力发展“十三五”规划(2016-2020)年》 |

优化电网结构,提高系统安全水平,升级改造配电网,推进智能电网建设。 |

|

2016年 |

《“十三五”国家战略性新兴产业发展规划》 |

提出发展人工智能。培育人工智能产业生态,促进人工智能在经济社会重点领域推广应用,打造国际领先的技术体系。推动人工智能技术在各领域应用。推动专业服务机器人和家用服务机器人应用,培育新型高端服务业。 |

2.电网规模扩大倒逼电网升级

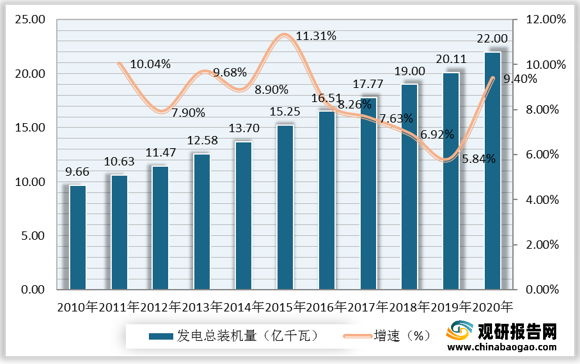

我国电网需求量持续扩大,社会用电量爆发。数据显示,2019年,我国发电总装机量为20.11亿千瓦,较上年同比增长5.84%;2020年,我国发电总装机量为22亿千瓦,较上年同比增长9.4%。电网规模的不断提升以及线路复杂度的迅速增加,给我国电网带来了巨大的挑战,倒逼电网升级。提高电网的信息化、自动化、智能化成为了重要任务。

3.智能巡检机器人逐渐满足智能电网的建设需求

智能巡检机器人属于输变电监测行业的新兴子行业,其基本功能为移动监测平台,属于检测技术与机器人技术相融合的新型监测设备,可以实现对变电站、开闭所等场所内的电力设备进行带电监测,其产生及推广是基于智能电网建设的需求。在智能电网建设布局中,积极利用机器人等现代技术手段发展智能作业,提升电力行业的作业效率,提升供电可靠性,降低成本,已成为智能电网建设的重要组成部分。4.大数据技术发展带动智能电网发展

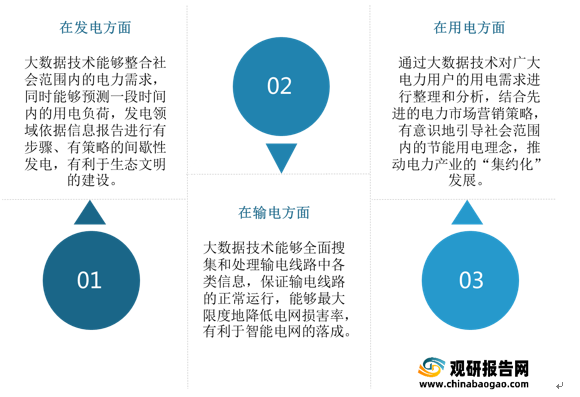

大数据技术在发电、输电、用电三个方面起着重要的作用。因此大数据技术的发展将带动智能电网行业的发展。

二、现状分析

在多重利好因素下,我国智能电网行业快速发展起来。从市场规模来看,我国智能电网行业市场规模呈现良好的增长态势。从技术研发情况来看,我国已经成为智能电网技术的主要来源国。1.市场规模

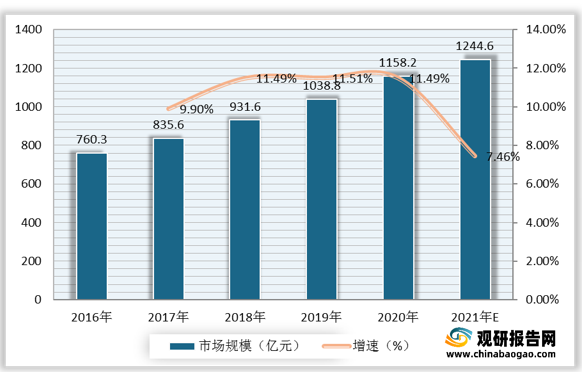

数据显示,2019年,我国智能电网行业市场规模为1038.8亿元,较上年同比增长11.51%;2020年,我国智能电网行业市场规模为1158.2亿元,较上年同比增长11.49%。预计2021年我国智能电网行业市场规模将达1244.6亿元。

2.技术研发

数据显示,截至2021年9月,中国智能电网专利申请量占全球智能电网专利总申请量的52.40%。其次是美国,智能电网专利申请量占全球智能电网专利总申请量的20.74%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。